El informe IEA sobre la abundancia extrema de petróleo en 2030 y lo que viene después ...

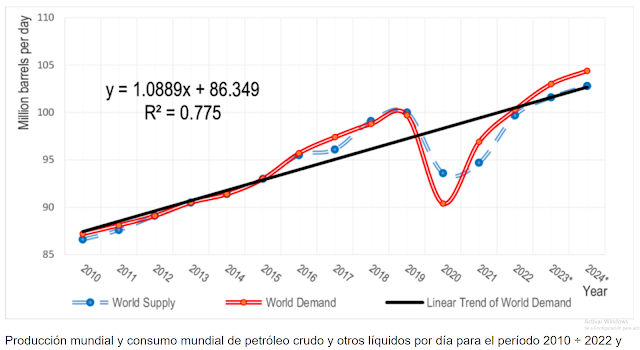

IEA nos ha preparado un informe donde dice que en 2030 habrá una sobre-producción (en realidad capacidad excedente) de petróleo de 8 millones de b/d.

https://www.iea.org/reports/oil-2024/executive-summary

"Se espera que un aumento de la capacidad de producción mundial de petróleo, liderado por Estados Unidos y otros productores de las Américas, supere el crecimiento de la demanda durante el período previsto 2023-2030 e infle el colchón de capacidad excedente del mundo a niveles sin precedentes, salvo la pandemia de Covid. -19 período. La capacidad de oferta total aumenta en 6 mb/d a casi 113,8 mb/d para 2030, una asombrosa cifra de 8 mb/d por encima de la demanda mundial proyectada de 105,4 mb/d."

También comenta como se distribuye ese aumento de la oferta.

" En línea con el ascenso de los petroquímicos como ancla del crecimiento de la demanda mundial de petróleo, el 45% del aumento de la capacidad de oferta durante el período previsto proviene de los LGN y los condensados. Si bien Arabia Saudita ha archivado su aumento planificado de capacidad de crudo de 12 mb/d a 13 mb/d, su desarrollo del enorme campo de gas de Jafurah seguirá adelante. Esto dará como resultado un aumento sustancial de la producción de líquidos de gas de casi 1 mb/d para 2030, volúmenes que no están sujetos a las cuotas de la OPEP+. También se esperan fuertes ganancias en los NGL estadounidenses. Se prevé que el total de LGN y condensados aumente en 2,7 mb/d entre 2023 y 2030. En comparación, se prevé que la capacidad de producción de petróleo crudo aumente en 2,6 mb/d durante el mismo período, mientras que los biocombustibles representan 620 mb/d de los 6 millones de barriles diarios totales.

Los productores no pertenecientes a la OPEP+ seguirán liderando la creación de capacidad, representando 4,6 mb/d, o el 76% del aumento neto. Solo Estados Unidos representa 2,1 mb/d de las ganancias fuera de la OPEP+, mientras que Brasil, Guyana, Canadá y Argentina contribuyen con otros 2,7 mb/d. A medida que la lista de proyectos sancionados se desvanece hacia el final de nuestro pronóstico, el crecimiento se estanca en Estados Unidos y Canadá, mientras que Brasil y Guyana entran en declive según los planes actuales. Sin embargo, si las empresas aprueban rápidamente proyectos adicionales que ya están en la mesa de dibujo, un incremento de 1,3 mb/d de capacidad no perteneciente a la OPEP+ podría entrar en funcionamiento para 2030.

Arabia Saudita, los Emiratos Árabes Unidos (EAU) e Irak lideran un aumento de 1,4 mb/d en la capacidad petrolera de la OPEP+, mientras los miembros africanos y asiáticos registran caídas. Los Emiratos Árabes Unidos e Irak están aumentando la capacidad de petróleo crudo, mientras que Arabia Saudita está preparada para un aumento significativo en el suministro de NGL y condensados. Se espera que la capacidad en Rusia muestre sólo una disminución marginal a pesar de las sanciones internacionales a medida que el gigantesco proyecto Vostok se intensifica, ayudando a compensar las pérdidas en los yacimientos petrolíferos maduros.

El aumento de la oferta se produce tras un aumento constante de las inversiones en upstream. Los gastos de capital globales en upstream aumentaron un 13% hasta alcanzar un máximo de ocho años de 538 mil millones de dólares en 2023 y están en camino de aumentar otro 7% este año."

Naturalmente, el balance oferta-demanda no permitirá que semejante desfase se ejecute y el ajuste siempre se produce vía precios.

Si hay exceso de demanda, los precios suben en proporción, hasta equilibrar oferta y demanda. De la misma forma, si hay exceso de oferta, los precios disminuyen incentivando la demanda, al tiempo que parte de la producción (sobre todo shale oil) se queda fuera, por inviabilidad económica.

En contraposición al forecast IEA, mi hoja de ruta muestra un suave descenso de la producción mundial (periodo 2025-2030) debido al descenso del shale oil y el mantenimiento de la producción en el resto del mundo, compensando los nuevos desarrollo anunciados, con el declive del resto de campos. Pero acierte quien acierte, lo importante es lo que viene después de 2030.

Lo que no dice IEA es lo que ocurre tras el año 2030, cuando todos los proyectos están ya desarrollados y la ausencia de nuevos descubrimientos en la última década, nos condena a sobrevivir con el petróleo existente en ese momento, puesto que apenas existen más campos convencionales sin desarrollar e incluso se ha acelerado la producción en campos supergigantes que ya estaban en producción (sobre todo en Oriente Medio).

Respecto al shale oil, las perspectivas son bastante malas y no comentaré nada más.

IEA ha mostrado muchas veces que sin nuevas inversiones, el declive es tremendo.

En el último WEO 2023, presentaba este gráfico.

A la izquierda de ambos gráficos (en gris) se muestra el declive de la producción sin inversiones adicionales. En 2050, la producción es muy, muy baja.

Con las inversiones en curso (es decir con el desarrollo de proyectos que detalla IEA), la suma de producción de petróleo entre Opep+Rusia+No-Opep, alcanza solo los 22 millones de b/d en 2050 (y curiosamente corresponde al escenario Net Zero).

En este post muestro como es ese declive campo a campo, describiendo el caso de algunos de los más importantes.

Este artículo tiene también por objeto mostrar como declina un campo supergigante y por contraposición, como es el descenso en los campos gigantes que se están desarrollando hoy día.

Es importante comprender la diferencia. Los viejos campos supergigantes son mantenidos en una meseta de producción (mediante técnicas como la perforación masiva horizontal), hasta que el campo comienza su fase final y tiene un declive muy rápido. Por contra, los campos gigantes de hoy día, casi no tienen meseta y enseguida muestran un declive espectacular.

La información procede del sitio Offshore Technology aportada por la casa GlobalData. Los informes campo a campo son de pago, por lo que solo se muestra lo que sigue. Aún así es una información difícil de obtener. [No estoy de acuerdo con algunos gráficos, pero los muestro igualmente ...]

Llama la atención el avanzado agotamiento de los más grandes campos de petróleo del mundo, y debemos recordar que todavía aportan la mayor parte de la producción de petróleo actual, por lo que vigilar el momento en que estos gigantes inician el descenso final, nos da una idea de como será la parte de caída una vez superado el pico del petróleo.

De 2030 a 2050, el hundimiento de la producción es espectacular. Todos los campos no empiezan su declive al mismo tiempo, pero en 2050 la producción de petróleo será totalmente residual..., recordando los gráficos de IEA, solo que esta vez los gráficos incluyen inversiones de mantenimiento.

Claro, lo que viene después no importa porque la transición energética va a eliminar los combustibles fósiles.

En realidad, el petróleo no se va a utilizar, bien por el agotamiento casi total de las reservas o bien por una transición energética que alcanzará el 100% por obligación, sea suficiente o no.

Antes de entrar en la descripción de los campos, aclarar que en los campos supergigantes que tienen un porcentaje de recuperación de reservas muy alto, la mayor parte de la extracción es mucha agua y poco petróleo, por lo que en un momento determinado deja de ser rentable económicamente, aunque desde el punto de vista geológico, todavía sea posible seguir extrayendo más petróleo.

Campos supergigantes

Ghawar, Arabia Saudí.

El campo petrolero convencional de Ghawar recuperó el 67,52% de sus reservas recuperables totales, con una producción máxima en 1980. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2081. El campo actualmente representa aproximadamente el 30% de la producción diaria del país.

Producción aproximada actual, 3 millones b/d.

Gran Burgan Kuwait.

El campo petrolero convencional de Greater Burgan recuperó el 79,39% de sus reservas recuperables totales, con una producción máxima en 1972. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2041. El campo actualmente representa aproximadamente 57 % de la producción diaria del país.

Safaniya, Arabia Saudí.

El campo petrolero convencional de Safaniyah recuperó el 70,64% de sus reservas recuperables totales, con una producción máxima en 1981. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2052. El campo actualmente representa aproximadamente el 8% de la producción diaria del país.

Producción aproximada actual 800.000 b/d.

Tengiz, Kazajistán.

El campo petrolero convencional del Proyecto Tengiz (Tengiz y Korolevskoye) recuperó el 46,67% de sus reservas recuperables totales, y se espera una producción máxima en 2026. Según supuestos económicos, la producción continuará hasta que el campo alcance su nivel económico. límite en 2052. El campo representa actualmente aproximadamente el 33% de la producción diaria del país.

Rumaila, Irak.

El campo petrolero convencional de Rumaila recuperó el 70,55% de sus reservas recuperables totales, con una producción máxima en 1979. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2049. El campo actualmente representa aproximadamente el 27% de la producción diaria del país.

Producción aproximada actual , 1,2 millones b/d.

West Qurna-2, Irak.

El campo petrolero convencional West Qurna-2 recuperó el 18,19% de sus reservas recuperables totales, y se espera que la producción máxima se produzca en 2030. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2067. Actualmente representa aproximadamente el 8% de la producción diaria del país.

Producción aproximada actual 330.000 b/d.

Daqing, China.

El campo petrolero convencional de Daqing (Petrochina) recuperó el 83,04% de sus reservas recuperables totales, con una producción máxima en 1994. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2055. El campo actualmente representa aproximadamente el 9% de la producción diaria del país.

El campo más grande de Rusia. Lo han perforado hasta la extenuación. La producción histórica más alta después de Ghawar. Después de 35 años de una cola larguísima , entrará en declive terminal en 2030.

El campo petrolero convencional de Samotlorskoye recuperó el 89,07% de sus reservas recuperables totales, con una producción máxima en 1980. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2050. El campo actualmente representa aproximadamente el 2% de la producción diaria del país.

Producción actual aproximada, 200.000 b/d.

Nuevos campos.

Los nuevos desarrollos gigantes tienen en común que alcanzan un pico casi inmediato y el declive es rápido y fulminante, por lo que en el momento en que dejan de desarrollarse nuevos campos, el descenso en la producción global es muy rápido.

El informe de la IEA (2024) muestra la mayor parte de los nuevos desarrollos en esta tabla. Después de 2030, no hay nada que desarrollar, a menos que se empiece a descubrir grandes campos.

Los grandes campos a desarrollar están en Brasil, Guyana y Arabia Saudí (ampliaciones en este caso).

La acumulación de nuevos campos en el periodo 2025-2030, sostiene la producción mundial de petróleo, pero aconsejo mirar detenidamente los gráficos de producción, para comprobar el espectacular descenso de cada uno de los campos, desde casi el primer año.

Los repuntes al cabo de unos pocos años (Sverdrup, Payara) son desarrollos de otras fases en el mismo campo e igualmente tienen un declive inmediato.

Observar en esta tabla que los nuevos desarrollos más importantes son los de Brasil y Guyana. Al identificar los gráficos (más adelante en el post) correspondientes se puede ver que la aportación inicial de petróleo es muy alta (200-250.000 b/d), pero el descenso es casi inmediato, con lo que al cabo de pocos años, la producción se ha reducido muchísimo.

Sverdrup, Noruega.

El campo petrolero convencional Johan Sverdrup recuperó el 18,70% de sus reservas recuperables totales, con una producción máxima en 2023. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2054. El campo actualmente representa aproximadamente 19 % de la producción diaria del país.

Producción aproximada actual 750.000 b/d (pico del campo).

Tupi, Brasil (redenominado Lula). Son varios desarrollos similares a este.

El campo petrolero convencional Lula Central recuperó el 48,11% de sus reservas recuperables totales, con una producción máxima en 2018. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2048. El campo actualmente representa aproximadamente 3 % de la producción diaria del país.

Buzios VIII (son once desarrollos similares en tamaño)

Se espera que la producción del proyecto de desarrollo de petróleo convencional Buzios VIII (Franco) comience en 2026 y se pronostica que alcance su punto máximo en 2028. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2055.

Producción actual cero. Pico en 2028, 220-250.000 b/d.

Stabroek, Guyana, Liza fase 1-2, Payara.

El campo petrolero convencional Liza Fase 1 recuperó el 24,93% de sus reservas recuperables totales, con una producción máxima en 2021. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2050. El campo actualmente representa aproximadamente el 30% de la producción diaria del país.

El campo petrolero convencional Payara recuperó el 1,15% de sus reservas recuperables totales, y se espera una producción máxima en 2028. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2046. El campo actualmente representa aproximadamente el 8% de la producción diaria del país.

Ampliaciones campos supergigantes.

El profundo agotamiento de los viejos campos supergigantes como Ghawar o Gran Burgan, ha obligado a incrementar la producción de campos gigantes que tienen una tasa de agotamiento más baja, como Zuluf, Marjan o Berri en Arabia Saudí o Upper Zakum en Emiratos Árabes Unidos.

Estos campos supergigantes están subdesarrollados y muestran poco agotamiento. Aún así empiezan a declinar con fuerza en 2035, 2043 y 2047.

Nuevamente observar el rápido hundimiento de la producción, una vez se termina la meseta.

Zuluf, Arabia Saudí.

El campo petrolero convencional de Zuluf recuperó el 29,32 % de sus reservas recuperables totales, y se espera una producción máxima para 2047. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2068. El campo actualmente representa aproximadamente el 7 % de la producción diaria del país.

Shaybah, Arabia Saudí.

El campo petrolero convencional de Shaybah recuperó el 30,57 % de sus reservas recuperables totales, con una producción máxima en 2022. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2093. El campo actualmente representa aproximadamente el 10 % de la producción diaria del país.

Producción aproximada actual 1 millón de b/d.

Upper Zakum, EAU.

El campo petrolero convencional de Upper Zakum recuperó el 48,74% de sus reservas recuperables totales, y se espera una producción máxima para 2033. Según supuestos económicos, la producción continuará hasta que el campo alcance su límite económico en 2075. El campo actualmente representa aproximadamente 19% de la producción diaria del país.

Producción aproximada actual 600.000 b/d.

La conclusión evidente que muestran estos gráficos vistos en su conjunto, es que para 2050 apenas quedará petróleo, por lo que una transición energética es obligada para mantener un cierta calidad de vida y además es imprescindible replantear el sistema basado en el crecimiento infinito, antes de un colapso inevitable. Podemos engañarnos pensando en que estas gráficas están mal o en la fabulosa IA que nos permitirá vivir mejor con muchos menos requerimientos materiales, pero lo que muestran estos gráficos y otros parecidos es que el tiempo se nos acaba.

En poco más de dos décadas vamos a pasar de un sistema absolutamente dependiente del petróleo a otro completamente distinto, donde el petróleo casi ha desaparecido. De nuestra habilidad para conseguirlo depende la continuidad de la civilización tal y como la conocemos.

Permítanme ser escéptico en este punto, cuando resulta bastante evidente que hasta ahora, la transición energética no es más que una expansión energética, donde cada una de las fuentes de energía contribuye al abastecimiento global necesario para atender la demanda mundial de energía.

Ni la transición de la biomasa al carbón, eliminó el uso de la biomasa, ni la transición del carbón al petróleo eliminó el uso del carbón, ni la energía nuclear ha eliminado el gas, ni las renovables han jubilado los combustibles fósiles. En estos momentos cada una de las fuentes de energía citadas, está en máximos históricos, porque necesitamos todas las fuentes.

Este gráfico es inapelable.

Y utilizar una fuente de energía mucho menos densa que los fósiles (las renovables) no añade más que enormes dificultades cuando lo que se trata es de sustituir nada menos que un 80% de la energía primaria.

Lo que viene es una transición sí, pero destrozando el gráfico anterior. Cuando se agoten el petróleo y el gas, lo que vamos a tener en marcha es el inicio de un decrecimiento violento, en un sistema que está diseñado para funcionar solo en modo crecimiento infinito, por lo que el shock de la transición (negativa) implicará una auténtica revolución, sin que se pueda asegurar que no sea muy, muy dolorosa.

Ya estamos inmersos plenamente en una guerra comercial, a punto de iniciar probablemente una guerra mundial y al borde del abismo del crash energético, que no nos dejará de acompañar en el largo descenso.

Por si fuera poco, el sistema fiduciario es una broma, donde cada problema se resuelve emitiendo dinero como si el papel que soporta todo, sirviera para algo en el momento en que se produzca el shock energético. El abuso de la impresora ha formado una burbuja financiera de un tamaño que resulta estremecedor si pensamos que el pinchazo de toda burbuja nos devuelve al punto de partida.

No puede extrañarnos que el cenit de la civilización sea así. La especie humana no tiene un comportamiento especial. Crece tanto como puede mientras tiene "alimento" (tanto comida como energía) y cuando empieza a escasear, la civilización se derrumba. Ha pasado muchas veces antes y volverá a pasar después de la nuestra. Pero también es humano, negar la evidencia y resistir hasta el fin, esperando que el ingenio y la tecnología resuelvan el agotamiento.

Anuncios como el de IEA son huidas hacia delante. El caos sin duda es lo peor en estas situaciones y seguramente se están preparando sistemas cerrados con un giro hacia la dictadura digital y la autarquía, para intentar evitar una extensión de la revolución haitiana.

En estos momentos, pocas soluciones buenas existen, si conocen alguna que no sea Matrix o el tecno-optimismo, estaré encantado de escucharla. Tenemos unos años por delante, o quizás el colapso empiece mañana, nadie lo sabe.

De todo lo que está ocurriendo, lo peor es la posibilidad de una guerra mundial. Las guerras se sabe como empiezan pero no como terminan.

Perdonen por una opinión un tanto pesimista ... o no.

Saludos.

La AIE siempre habla de barriles, nunca de energía neta, la cosa se mucho peor, cuanto petróleo utilizamos para producir petróleo.

ResponderEliminarLa TRE siempre va a peor.

EliminarEn el caso de los nuevos campos, porque son más pequeños, o están en aguas ultraprofundas o son petróleo de las arenas canadienses.

En el caso de los viejos campos supergigantes, la extracción tiene cada vez más agua y menos petróleo, por lo que la energía neta por barril desciende con el tiempo.

Saludos.

"La estadounidense Infinity Power anuncia que ha desarrollado una batería nuclear del tamaño de una pila de botón que puede generar decenas de milivatios durante 100 años"

ResponderEliminarhttps://www.linkedin.com/posts/alfredo-garc%C3%ADa-67411054_la-estadounidense-infinity-power-anuncia-activity-7206947368175362049-XqZR?utm_source=share&utm_medium=member_desktop

www.quenovamosamorircienesdeveces.com

Hace unos meses ya salió la noticia, pero entonces no era Infinity Power, era una empresa china.

Eliminarhttps://elperiodicodelaenergia.com/china-crea-la-bateria-del-futuro-dura-50-anos-y-es-nuclear/

Beijing Betavolt New Energy Technology anunció el pasado 8 de enero que ha desarrollado con éxito una batería de energía atómica en miniatura. Este producto combina la tecnología de desintegración del isótopo nuclear níquel 63 y el primer módulo semiconductor de diamante (semiconductor de cuarta generación) de China para realizar con éxito la miniaturización de baterías de energía atómica, modularización y bajo coste, iniciando el proceso de su uso civil.

Las baterías de energía atómica Betavolt, capaces de generar electricidad de forma estable y autónoma durante 50 años sin necesidad de carga ni mantenimiento, han entrado en la fase piloto y se pondrán en producción en masa en el mercado. Las baterías de energía nuclear Betavolt pueden satisfacer las necesidades de suministro de energía duradera en múltiples escenarios, como el aeroespacial, equipos de intioeligencia artificial , equipos médicos, sistemas MEMS , sensores avanzados, pequeños drones y microrobots. Esta nueva innovación energética ayudará a China a obtener una ventaja en la nueva ronda de revolución tecnológica de la IA .

Principio de utilizar energía liberada

Las baterías de energía atómica, también conocidas como baterías nucleares o baterías de radioisótopos, funcionan según el principio de utilizar la energía liberada por la desintegración de los isótopos nucleares y convertirla en energía eléctrica a través de convertidores de semiconductores. Este era un campo de alta tecnología en el que se centraron los Estados Unidos y la Unión Soviética en la década de 1960. Actualmente, sólo se utilizan baterías termonucleares en el sector aeroespacial.

Saludos.

Sumo al intercambio un artículo de wired al respecto...como que no es la panacea ni mucho menos:

Eliminarhttps://es.wired.com/articulos/cuando-estaremos-usando-bateria-nuclear-en-nuestros-telefonos

¿Y donde está la noticia?

EliminarLos primeros marcapasos usaban exactamente esta tecnología. Podían durar muchas décadas (la vida de la persona) sin necesitar recambios.

Tenían dos serios problemas:

- En caso de incineración o de accidentes podría esparcir contaminación radiactiva.

- Eran muy caros.

Por tanto ahora se usan marcapasos con unas baterías que duran unos 10 años, y después te lo cambian. Sale más barato que usar uno de los antiguos.

Lo que no entiendo es como una batería que genera "decenas de milivatios" va a solucionar la crisis energética. Necesitaríamos 1000 baterías de estas para encender una bombilla led.

Supongamos que me las vendiesen a diez euros cada una (supongo que el precio es bastante superior). Quiere decir que si gasto 10.000 euros podré encender una bombilla día y noche durante cien años. ¿de verdad es un buen negocio?

Quiero ampliar el comentario, pues con las prisas no me había dado cuenta de la fuente:

EliminarAlfredo García, que suele participar como "@operadornuclear" es un trabajador de la industria nuclear que hace "lobbing" en las redes proponiendo la energía nuclear como la salvación de todos los males. Defiende que es una energía por la que apuestan la mayoría de los países, económica, sin CO2, totalmente segura: todo ventajas y ninguna pega.

Lo que no comenta es que:

- hay un problema de escasez de uranio, que las reservas están en Australia, Kazajistán , Rusia y Sudáfrica (no parece un suministro "fiable").

- tras 50 años de experimentos, actualmente no hay ni un solo reactor de torio operativo.

- el único país que pone reactores nucleares en marcha es China.

- desde Chernóbil, Finlandia es el único país europeo que ha puesto uno en marcha en 2023, que se planeaba construir en cinco años por 3000 millones. Al final, tras 18 años de construcción, se han gastado 11.000 millones.

- la energía nuclear no está libre de CO2, pues se liberan grandes cantidades para producirlo, refinarlo y concentrarlo.

- no hay una solución para los residuos. Todavía no hay en el mundo ni un solo almacén definitivo.

- tenemos un historial de accidentes escaso pero con consecuencias inasumibles.

- la energía nuclear es la forma más costosa de producir electricidad. @Operadornuclear

cuenta en los costes la operación del reactor, No cuenta la construcción, desmantelamiento, límites de los seguros, almacenamiento de los residuos, proceso de dichos residuos, etc...

- es imposible construir una central nuclear o obtener combustible sin recurrir a combustibles fósiles. Por tanto se puede considerar un "multiplicador" de energía, no una fuente primaria.

Por tanto, casi todas las notas que publica hay que cogerlas con mucho cuidado, pues no es una fuente libre de conflictos de interés e imparcial.

En cuanto a los limites de estas baterías, el articulo de wired lo explica estupendamente. Y esto son limitaciones de las leyes de la física, cosa en la que es imposible una "mejora". Por cierto, que wired está suponiendo un 100% de eficiencia, cosa que probablemente no es real.

Me sorprende la falta de comentarios.

ResponderEliminarCualquiera que haya mirado los gráficos de producción de petróleo por campo, puede comprobar que en 2050 prácticamente todos los campos del mundo están en declive terminal.

El escenario Net Zero de IEA no es una opción más, es el escenario que va a ocurrir, porque la producción de petróleo estará totalmente hundida en 2050.

El periodo 2030-2050 es el descenso por el abismo de la producción de petróleo y si para entonces no hemos conseguido alguna forma de transición, es muy probable que la guerra por los recursos sea lo más destacado de esas décadas.

Saludos.

¿Porqué te sorprende? Estamos en shock. Unos pensamos que por fin llega y que ya te lo decía yo y los demás buscan datos para contradecir estas previsiones.

EliminarPorque el hundimiento se produce entre 2030 y 2050, pero eso solo referido a la producción mundial de petróleo. Los países importadores (toda Europa por ejemplo), lo notaremos muchísimo antes.

EliminarLa consecuencia lógica de esta futura escasez es la aceleración por ley de la transición energética y una gran posibilidad de guerras comerciales-militares a una escala desconocida hasta ahora. Esto nos va a afectar mucho antes de 2050 ...

Saludos.

Quark, cómo estás?

EliminarCreo que todos los lectores del blog entendemos lo que indicas y la gravedad del momento.

La locura geopolítica, financiera y social de hoy, que la mayoría de la gente no entiende, está dictada por esto que indicas. Las diversas élites ya están en guerra, diría que abiertamente desde 2019, covid fue la jugada de algunos grupos para iniciar su plan.

Como ya has compartido, el petróleo es la madre de todas las crisis, pero la del cobre, plata, incluso oro no es menor. Vamos a una simplificación, hay que ver como es el sacudón, si violento o suave. Me inclino por el primero.

Debajo dejo algunos mapas conceptuales de Michaux para ayudar a entender los problemas geopolíticos y minerales:

www.simonmichaux.com/copy-of-gtk-reports

Interesante lo de Michaux, gracias.

EliminarSí, es el peak everything con las consecuencias inesperadas para la mayor parte del mundo.

Veremos.

Saludos.

Quark, la mayoria de los que andamos por aquí somos conscientes, has elaborado otro buen artículo lleno de datos que siguen marcando la tendencia de las hipótesis en las que nos movemos. Estamos como al principio de una gran tormenta, primero unas gotas dispersas y luego el diluvio. Parece que se estan moviendo los 5 colapsos de Orlov a la vez, mira la política en Europa, cada vez más deshecha y menos ilusionante.

EliminarCuando esto se empiece a mover todos tendremos problemas personales que no nos dejarán ver el conjunto, entonces saldrá lo mejor y peor del ser humano.

Bueno, hasta ahora no había visto gráficos a largo plazo de campos supergigantes. Ghawar y algún otro, pero lo normal es ver gráficos globales.

EliminarAl contemplar los gráficos de campos individuales se hace una idea de como se conjuntan para dar ese descenso que tantas veces nos ha puesto IEA para la caída de la producción por el decline natural.

Un punto importante es que el declive actual siempre ha sido compensado con el shale oil o la puesta en marcha de proyectos como Golfo de México, Sverdrup, Guyana o Brasil. Desde 2030 no hay prácticamente nada que pueda revertir la caída natural de la producción. Y viendo la deriva universal de todos los campos, en 2050 solo quedan las migajas.

A partir de aquí se puede entender el interés en desarrollar una transición acelerada que en 2030 esté muy avanzada, porque luego será mucho más difícil. Como dice Espartal, después de 2030 solo algunos países estarán en condiciones de soportar el crecimiento, el resto empezará su travesía del desierto ...

Saludos.

El problema, por llamarlo asi, es que algunos pocos pensamos que ni vamos a llegar al 2050, ni al 2035 sin que todo se vaya a la mierda d forma tan profunda que muy probablemente hasta nos "sobre" petroleo, asi que para algunos, esos datos son "viejos". Personalmente le hago mas caso a lo que dijo el heredero d Arabia Saudi presidente d la opep que nada que diga cualquier otro y el no habla d 2050. Muchos creen que estan locos haciendo mega ciudades nuevas en el desierto. Pero en su logica la cosa va asi; a donde se van a ir a vivir los ricos del mundo sin petroleo? Se van a quedar en paises que ya no tienen ni comida en el super? Donde t matan por una lata o se van a venir a Arabia que aun tendremos d todo? Su logica en realidad es una patraña en mi opinion, porque antes d que pase eso USA o China intentaran quedarse el pais y eso y otras situaciones del mismo pelaje hara que haya muchas guerras nuevas en muchos sitios del planeta...

EliminarEste post hay que interpretarlo como una analogía de la película "Memento".

EliminarNos dan el resultado en el año 2050 (apocalipsis total) y tenemos que retroceder en el tiempo para ver cuando se empezó a originar el largo descenso.

Saludos.

Pues es que a mí lo que me ha sorprendido es como aguantan el tipo durante la década de 2030 muchos supergigantes... me esperaba aún peor.

ResponderEliminarEl hecho de que aguanten, mientras los campos de nuevo desarrollo son "flor de un día", implica que durante 2030-2050 no va a haber petróleo para todos, y a partir de 2050, para nadie.

Colapso por regiones/países, no simultáneo.

Ghawar parece poco creíble, pero hay que respetar el trabajo en conjunto.

EliminarLo que llama la atención es que en 2050 nos encontramos en escenario mad-max (esta vez sí) con la producción de petróleo de todos los campos en mínimos, mínimos.

Y también que la extracción de Brasil y Guyana sube muy rápido pero declina en muy pocos años. En 2030, sin nuevos campos a desarrollar y el shale oil en claro decline, empieza el "baile" de los importadores. Recordar que en Europa no tenemos nada de nada, con Gran Bretaña terminal, Noruega en franco declive y USA pasando de exportador de shale oil a importador de todo lo que se mueva.

Todo esto me hace reflexionar que las guerras en curso pueden ser solo el principio de algo mucho más grave.

Y la explosión de la burbuja de la bolsa (en otro tiempo sería una crisis cíclica más) puede señalar el comienzo de la fase de descenso, con mayor o menor gravedad en función de la toma de decisiones. Nos espera un largo descenso salpicado de crisis sucesivas y breves periodos de recuperación. La primera fase de instalación de renovables será funcional, pero en 2050 no habrá sustitución de lo que deje de funcionar ...

Saludos.

la verdad es que es bastante gracioso leer y oír en el mundo de la libertad y los neoliberales que se necesita hacer la transición energética dando por hecho que se puede vivir en un mundo occidental igual pero con todo electrificado, o más irrisorio, con móviles con energía nuclear, totalmente enagenados mentalmente, a los neoliberales más jóvenes os deseo mucha salud para que viváis una larga vida que os tocará vivir, llena seguro de fusión nuclear y baterías para ver tiktok y viajar cada fin de semana un par de miles de kilómetros

ResponderEliminarNo hay neoliberales o eres liberal o no. El problema d los liberales o de los socialistas pasando por el resto es el mismo. Si crees que por ser lo que sea que tu creas ser vas a vivir mejor, incluso si crees que porque sepamos lo que se nos viene encima, vamos a vivir mejor estas muy muy equivocao, seas lo qye seas y creas en lo que creas todos estamos bien jodidos.

EliminarOtra lectura podría ser que las reservas de petróleo son secreto de estado y por eso los picoleros siempre erran.

ResponderEliminarEso es cierto en el caso de las reservas de Oriente Medio.

EliminarEn el caso de EE.UU., Brasil, Guyana, Noruega, etc, las reservas están auditadas y contrastadas, conociendo su producción en tiempo real (algo que no sabemos en el caso de Arabia, Kuwait, etc.).

Y ya vemos los gráficos de producción real, con su forecast a largo plazo.

Saludos.

Excelente y necesario artículo Quark, aunque MBS dijo que para el 2030 la producciópn de petróleo sería muy inferior a la actual

ResponderEliminarNo pasó nada con lo que dijo MBS

EliminarJust a little reminder that the IEA mandate is opposite to OPEC's, i.e. to depress oil prices (it is a club of oil buyers after all). Therefore the narrative will always be oriented to "guide" market sentiment toward lower prices irrespective of fundamentals. It is always of the tune: we need more supply while demand will go down... So nothing surprising here...

Eliminarhttps://www.oilystuff.com/forumstuff/forum-stuff/eia-short-term-outlook-update-is-the-fix-in-for-supply?origin=notification

Lo van a matar a MBS

EliminarHola marc, esa fue su previsión, el propio Quark lo recordó en Dragon Oro y Plata. De lo que se trataría es de saber quién nos intenta engañar, la AIE o la Opep, pero llevamos meses con varios bandazos entre ofertas y demandas que no parecen coherentes

EliminarCan't kill MBS now . Gaza problem , Iran problem . Egypt problem , Red Sea problem . A new KSA problem would be too much for the empire to handle . Anybody got something to say about the problems with '' Macron the midget'' or '' Le Petit Napoleon '' ? French bonds are in trouble .

Eliminarhttps://www.zerohedge.com/markets/french-bund-spread-blows-out-most-record-market-braces-return-european-debt-crisis

Just a little rambling on about Saudi Arabia…. Whether or not that petrodollar will be released is very unclear just as unclear as their actual reserves and production capabilities.

Eliminar….Saudi Arabia claims to have a maximum sustainable production capacity of 12 million barrels of crude oil per day (bpd), but has cancelled its plan to expand this capacity to 13 million bpd. In reality, the country has historically produced an average of only 8.267 million bpd. The only time it reached 12 million bpd was in April 2020 during a brief oil price war, after which production fell rapidly.

The discrepancy between Saudi Arabia’s claims and actual production capacity is partly caused by the use of unclear terms such as ‘capacity’ and ‘supply to market’. This includes not only production from its own oil wells, but also supplies and oil bought from other OPEC members. During previous oil price wars, Saudi Arabia bought significant amounts of oil from other countries to meet demand.

The cancellation of production capacity expansion is attributed to both financial constraints and the inability to actually increase production capacity. The kingdom has significant financial problems due to the large dividend payments that the company Aramco has to make, further exacerbated by a fiscal breakeven price for oil that is higher than the market price.

In summary, Saudi Arabia cannot increase its production capacity because of financial constraints and because current capacity may already be lower than officially claimed

https://oilprice.com/Energy/Energy-General/Aramcos-Q1-2024-Results-Saudi-Arabia-is-at-a-Dangerous-Tipping-Point.html

It also buys Russian fuel oil to generate electricity

Eliminarhttps://www.vortexa.com/insights/products/tight-high-sulphur-fuel-oil-markets-look-towards-russian-supplies-for-answers/

No parece un crecimiento infinito

ResponderEliminarhttps://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG

Índice largo y previsiones.

Eliminarhttps://es.statista.com/estadisticas/600303/producto-interior-bruto-pib-mundial/

Saludos.

Otro excelente análisis de Luke Gromen:

ResponderEliminarhttps://youtu.be/mCEVp4OlMd4?si=VylQpK2PV2ohrl9G

Veo un nivel de vida en 2040 muy parecido a 1940 en España .

ResponderEliminarPero somos casi 50 millones, a ver cómo gestionamos la escasez aquí y en todo el mundo. De entrada Europa apenas tiene recursos fósiles como no sea algo de carbón. Malos tiempos, si señor y ojo con la crisis social a nivel de violencia urbana, que ya está golpeándonos en muchos países

EliminarWhere are my $ 1250 ? 😘

ResponderEliminar'' AI mania and another huge tech bubble. Just since May 31–just two weeks ago– the QQQ is up 6.4 percent.

6.4 percent in TWO WEEKS!!! The Dow is LOWER since May 31. The Russell 2000 is LOWER since May 31. The price of the QQQ is now almost 90% of the SPY. That is the highest in history.

Just three mega-cap tech stocks are now valued at almost 10 TRILLION DOLLARS. That is $1250 for every man, woman and child on the planet.

Very few people on the financial news channels are concerned about these divergences and valuations. The talking heads and AI pumpers are making so much money now, they don’t see the bubble. It’s just like in the movie “The Big Short.” It is a house of cards. The Nasdaq is an accident waiting to happen.''

Tengo la intuición de que antes de que llegue la verdadera escasez, los humanos nos autosabotearemos mediante crisis financieras, proteccionismo, guerras, etc. Es lo que ahora estamos viendo y supondrá un freno a la demanda. Tendremos decrecimiento antes de que escasee el petroleo, con lo cual los plazos del proceso se alargarán.

ResponderEliminarNo lo dudes

EliminarY tendrá razón la AIE con eso del pico de la demanda, aunque por otras razones. Por cierto, anteriormente olvidé citar el caos climático (vamos a llamarlo así para no entrar en polémicas) como causa de decrecimiento.

ResponderEliminarLa caída en las plataformas de perforación es un problema para mantener la producción de shale oil.

ResponderEliminarhttps://archive.md/WvJMY

Saludos.

Un análisis del informe de IEA.

ResponderEliminarhttps://archive.md/mpWhZ

"Conclusión

Las perspectivas de la AIE para 2030 son tan realistas como las de los teóricos de la tierra plana. Los datos actuales no respaldan la agresiva suposición de la AIE sobre la penetración de los vehículos eléctricos, y mucho menos la dramática caída de la demanda de gasolina. Además, también es demasiado agresivo en su supuesto de oferta, lo que lleva a que se desarrolle una narrativa falsa en el mercado del petróleo."

Me temo que IEA ha perdido la poca credibilidad que le quedaba con este informe.

Y una lástima que personas inteligentes como Alb, no solo no lo reconozcan, sino que utilicen los informes de IEA como única verdad absoluta, cuando el resto de informes sobre el tema, hace tiempo que va en la dirección contraria.

Como dice este análisis, IEA se ha quedado como una organización pro-transición energética.

"La AIE se fundó con el principio de prevenir otra crisis energética en el horizonte. Al menos esa era la misión fundadora, la nueva parece ser la de promover la transición energética."

Y este informe en particular, tiene una calificación muy dura para el analista.

"Si está dispuesto a pasar por alto la parte repugnante, retorcida y sesgada del informe de la AIE, encontrará en su interior pepitas de sabiduría. Si la AIE no hubiera asumido un escenario de demanda tan terrible, en la sección de oferta se observará que el pico de oferta de petróleo se producirá en esta década."

Saludos.

15 de Junio de 2024.

EliminarSin noticias de Gurb.

Y sin noticias de que no haya gasofa en la gasofa.

Me acabo de tirar de un décimo piso, voy por el quinto. De momento todo bien. Gracias.

EliminarDedicado a Zackary, sin actitud.

Yo ya estoy en el 7° pero todo bien, perfecto.el humor lo es todo!!!

Eliminar@All. Don't feed the troll!

EliminarLo que siento de la IEA es que se comporta como los trabajadores de un matadero, en el sentido que intentan tener tranquilo el ganado. Saben el desenlace y no ayudaría ni a unos ni a otros avisar de un final irremediable

EliminarEs una sensación..

Sin acritud......puto corrector.

ResponderEliminarQuark , I cross linked your post on OSB . 124 views and like by Mike S and Anne . Keep up the good work . Let us together wake up those who are asleep .

ResponderEliminarThank you, hole in head.

EliminarArt Berman agrees .

ResponderEliminarhttps://www.artberman.com/blog/ieas-staggering-oil-glut-is-staggeringly-unlikely/

I was reading it right now.

EliminarIEA has lost all credibility. And everyone is checking it, article after article.

Art Berman dice,

Eliminar"El informe Petróleo 2024 de la AIE , en mi opinión, carece de objetividad y roza la propaganda a favor de la transición energética. Es un documento fundamentalmente deshonesto que se desvía de la responsabilidad principal de la agencia de presentar información imparcial, y lo señalo."

Saludos.

Hola Quark, independientemente de lo que tanto AIE y Opep nos cuenten, ¿a qué vienen tantas discrepancias con cantidades que rozan el ridículo si más pronto que tarde se van a saber? divulgadores como tú o Berman, entre otros, van a desnudar sus mentiras o medio verdades

EliminarGanar tiempo, nada menos que cinco años ..., antes de que la evidencia sea inocultable.

EliminarCasi nada lo que puede pasar en ese periodo.

Saludos.

De momento tenemos la guerra en Ucrania que nos puede escalar en las naricez en Europa, el presidente de Serbia dice que en pocos meses.

EliminarEste comentario ha sido eliminado por el autor.

EliminarAlb dice hace dos días,

ResponderEliminar"Pretendes comparar un informe tecnico y fundamento de a agencia internacional de la energia. Maxima autoridad en la materia, con los desvarios sin fundamento de un iluminado."

Después del rapapolvo masivo de la comunidad del petróleo, criticando como deshonesto el informe IEA, espero tus disculpas, Alb.

Pero como no creo que lo reconozcas, al menos ha quedado la evidencia de que mi primer análisis era correcto, excepto para los "fundamentalistas" como tú.

Saludos.

Lo estamos viendo todos los días, la doctrina de la verdad única, el fundamentalismo.

Eliminar"El fundamentalismo es la absolutización de una creencia, cultura, doctrina, ideología o religión cuyos seguidores pretenden imponerla como una verdad dominante no solo a las personas que simpatizan con ellos sino también a quienes no pertenecen a su grupo u organización, es decir, a todos los que viven en la sociedad."

Saludos.

Efectivamente, bajo una simple etiqueta (como negacionistas, extrema derecha, etc.) consiguen desacreditar al autor, consiguiendo que el lector pueda siquiera interesarse por el artículo o sacar sus propias conclusiones. Total, ya sabemos a donde va a parar, sus argumentaciones y exposiciones dan igual.

EliminarDesde mi punto de vista, el hecho de identificarte con una ideología, pensamiento o movimiento lo único que se consigue es construir una cárcel para tus opiniones y pensamientos. Ser neoliberal, anarquista, capitalista, comunista, "de derechas", "de izquierdas", etc. solo te obliga a seguir una línea de pensamiento y descartar las que "supuestamente" no concuerdan con tu ideología.

EliminarEn palabras de Ortega y Gasset: "Ser de la izquierda es, como ser de la derecha, una de las infinitas maneras que el hombre puede elegir para ser un imbécil: ambas, en efecto, son formas de la hemiplejía moral".

Vuelven los rumores sobre la desdolarización, a raíz del final del acuerdo Arabia-USA para vender el petróleo en dólares.

ResponderEliminarhttps://www.crypto-news-flash.com/brics-plans-gold-backed-currency-launch-by-september-potential-boost-for-bitcoin-and-xrp/

Saludos.

Las dos Españas.

ResponderEliminarExiste la de Zackary, donde nunca pasa nada y siempre hay dinero abundante y la otra ...

https://www.diariodesevilla.es/andalucia/Andalucia-vuelve-comunidad-riesgo-pobreza_0_1911711022.html

Saludos.

Esto es en 2024, no en 2050.

ResponderEliminarhttps://elpais.com/america/2024-06-13/luis-arce-reconoce-que-la-falta-de-diesel-en-bolivia-es-patetica.html

Saludos.

Escasez de dólares

Eliminar"debido a su preferencia por las energías renovables. Esta semana se ha anunciado que habrá un enorme exceso de petróleo para finales de la década." Lo que no entiendo del artículo de Berman es el sesgo de la AIE hacia las energías renovables. Más bien es lo contrario. Si hay exceso de petróleo para 2030, no tendremos la tentación de cambiar los combustibles fósiles por los renovables. Si la gasolina es barata debido a la inundación de petróleo no tendremos la tentación de comprar vehículos eléctricos.

ResponderEliminarDe nuevo se comenta la desaceleración en la proyección de ventas de eléctricos.

ResponderEliminarhttps://oilprice.com/Energy/Energy-General/From-Fantasy-to-Fact-The-EV-Slowdown-Gets-Real.html

Saludos.

La gran solución ...

ResponderEliminarhttps://oilprice.com/Energy/Crude-Oil/80-More-Years-of-Oil-The-Big-Attraction-of-Carbon-Capture.html

... resulta ser el gran despilfarro.

https://resourceinsights.blogspot.com/2024/06/boondoggle-watch-carbon-capture-great.html

Saludos.

PD No se engañen, todo consiste en encontrar nuevas formas de ganar dinero, con la etiqueta "verde" como justificación para conseguir subvenciones.

Quark, te sorprendía la escasez de comentarios, pero ya te digo que al ver graficos como los de medio largo plazo, imaginarme nuestro mundo (eurpoa) practicamente sin petroleo en 15 añosp, me hace temblar literalmente.

ResponderEliminarMe siento perdido al intentar prepararme una silla para cuando deje de sonar la música, y poder sentarme.

Me pregunto ¿Que haceis vosotros? Que especie de plan o opciones barajais?

La destrucción del sistema fiduciario tiene alguna solución, pero la guerra o el largo descenso energético ya no dependen de las decisiones individuales.

EliminarVivir de forma austera e intentar ser autosuficiente en lo posible es lo mejor, pero no es una solución definitiva.

En todo caso, falta algún tiempo para que agotemos el petróleo y sobre la marcha se puede ir viendo alguna forma de adaptarse a lo que venga.

Saludos.

Crea comunidad conociendo gente afín, aprende cosas útiles, mantente en buen estado de salud... Con la de factores que hay involucrados (climáticos, económicos, sociales...) no hay manera de predecir nada con exactitud, lo mejor que puedes hacer es maximizar tu abanico de posibilidades y procurar ser lo más flexible posible, porque si algo es seguro (oximorónicamente) es que la incertidumbre reinará en los próximos años y décadas. Venirse llorao de casa (como dice Turiel) ya es bastante.

EliminarEste comentario ha sido eliminado por el autor.

EliminarDesde luego, aun así, nos metan en una guerra o entremos en un mad max queramos o no, la reacción siempre la podemos determinar nosotros.

EliminarEn lo que más pienso, no es en como escapar de una guerra, ya veremos, sino en nuestro nuevo futuro laboral, que doy por hecho que no sera en el sector terciario, y dificilmente en el secundario.

Será mas probable que sea el primario el que tendremos más cabida, pero este tambien sufrirá un cambio dramático, tanto en el lado de producción, como en el de la venta.

Muchas mas dificultades y poco rendimiento a la hora de producir, menos insumos disponibles cada año que pase (hablo de la proxima decada y en adelante), etc. Yventa seguramente mucho más local y pormenorizado.

Lo de crear comunidad, bueno, suena genial, pero yo vivo en la metropolis actualmente y pienso escaparme antes de que el ambiente sea irrespirable, lo que si pienso es en que los de aqui demandaran más comida que en el entorno mas rural, interesante como futura clientela jajaja

EliminarNadie dijo que fuera fácil, y algunos parten con mejores cartas que otros por obra y gracia de haber nacido en un entorno más rural por ejemplo. La mentalidad de "ahí os quedáis pringaos" de muchos preppers creo que deriva del individualismo capitalista y por lo tanto abocará a muchos a finales violentos antecedidos de hermetism y paranoia para con las intenciones del prójimo (con el consiguiente estrés, menuda vida de m...da) Las comunidades exitosas rara vez se montan desde la planificación previa sino desde el aglutinamiento colaborativo (Vamos, que una comunidad sana es la que se va formando a través de la colaboración entre individuos/grupos y no la de cuatro paranoicos que se montan un búnker con municiones y torres de vigilancia, porque esos no atraen a nadie con buenas intenciones y por lo tanto están abocadas a menguar hasta diluírse). No sabemos como se desarrollarán los acontecimientos, es un proceso largo y lo mejor es confiar en nuestra capacidad de adaptarnos ante las adversidades. Mira en Nigeria las comunidades de Makoko (https://kumakonda.es/makoko-comunidad-y-resistencia-en-lagos-nigeria/)

EliminarMéxico se queda sin petróleo: sus pozos se agotan y su sueño cae por una montaña de deuda

ResponderEliminarhttps://www.msn.com/es-es/dinero/noticias/m%C3%A9xico-se-queda-sin-petr%C3%B3leo-sus-pozos-se-agotan-y-su-sue%C3%B1o-cae-por-una-monta%C3%B1a-de-deuda/ar-BB1omEc4?ocid=msedgntp&pc=U531&cvid=3b19278753c148a8a0a3428f6d4fcd91&ei=12

Se debería enseñar desde ya a hacer autosuficiente recuperar oficios perdidos cuando no había energía fósil en abundancia reciclar cosas desde jabón casero lejia de ceniza criar animales para consumo propio cultivar la tierra sin abonos químicos o estiercol

ResponderEliminarLa famosa "inundación" de petróleo se queda en cero, según las previsiones de Rystad Energy para todo 2024.

ResponderEliminarhttps://oilprice.com/Latest-Energy-News/World-News/Rystad-Predicts-Near-Zero-Oil-Supply-Growth-in-2024.html

Saludos.

El conjunto de los yacimientos terrestres del mundo alcanzó su pico de producción en 1979, tal y como podemos verificar aquí: http://theoildrum.com/files/Exhibit%205.PNG y si no llegó antes, fue únicamente por la producción de Samotlor y Prudhoe Bay, ambos en el círculo ártico, por tanto, extremos y respectivamente, los mayores yacimientos de EE.UU. y Rusia (entonces Unión Soviética) Los dos en declive terminal y a un 25% de su producción inicial, aproximadamente. Y éstos eran los elefantes descubiertos en los 60 y 70 que tenían que sustituir a los venerables elefantes que llevan 80 años produciendo, junto con otros como Cantarell, en México, que está aún peor. Sólo que Cantarell es offshore y no es la misma historia. El petróleo offshore dura menos de la mitad de tiempo y decae más del doble de rápido que los yacimientos terrestres, a igualdad de volumen. Por muchas razones técnicas y geológicas.

ResponderEliminarhttps://www.offshore-mag.com/production/article/16757726/depletion-the-forgotten-factor-in-supply-and-demand

Resulta que llevamos 45 años o más supliendo con crudo offshore y no convencional la caída. Y mientras tanto, el consumo ha aumentado un 60%. Y la población casi el doble, a más de 8000 millones hoy día.

Los crudos pesados necesitan mezclarse con crudos y/o fracciones destiladas ligeras para ser refinables. Los extrapesados, además, requieren un tratamiento físico-químico previo "upgrading" antes del blending. El LTO americano, no sirve para nada si no hay upgrading de bitumen canadiense o crudo Maya mejicano o extrapesado del Orinoco Venezolano...y viceversa. Huelga decir que ésto complica muchísimo la producción, al tiempo que la limita de muchas maneras (incluídos embargos, sanciones, situación de los proveedores extranjeros, etc.) Más de una vez, Venezuela tuvo que limitar la producción de crudo pesado, por falta de naftas importadas para obtener el "refinery ready"

Estamos produciendo de 5 a 6 barriles de agua por cada barril de petróleo:

https://www.researchgate.net/figure/Global-produced-water-volumes-Produced-Water-Society-2020_fig1_360534398

O sea, un corte de agua medio mundial del 85% de forma conservadora. Lo que nos coloca en una situación como la descrita aquí:

https://peakoil.ch/media/files/the_end_of_oil_covered_230920.pdf

No vamos a mantener 20.000 paquebotes bombeando sobre 2 kilómetros de mar y tres de lecho marino, ni un millón de pozos de LTO que consumen siete veces más energía de la que producen en un año y medio desde su arranque, ni el engendro del bitumen canadiense...sin los insumos energéticos "de calidad" de los yacimientos terrestres, que llevan décadas con inyección de agua masiva y recuperación terciaria. El colapso empezó hace décadas y hace tiempo que su dinámica no es lineal. ¿2050? Por favor, señores de la IEA, no me hagan reír...el asunto no tiene gracia. Ninguna en absoluto.

Por estas perspectivas de producción son inquietantes los movimientos de guerra que se escuchan. Se quiere enviar unos cuantos países al tercer mundo para obtener sus recursos, están tan ciegos que no ven que está vez no se puede, lo vamos a pagar todo el planeta si lo hacen.

EliminarLos grupos de poder saben de esta realidad y como dicen Gromen y Michaux, están moviendo sus hilos como consecuencia de esta crisis en desarrollo. En ausencia de un milagro productivo o fuente milagrosa de energía, que es lo mismo, vamos a un escenario poco agradable y en vista de algunos grupos, para menos gente

EliminarAcabo de topar con este reciente artículo de Pedro Pietro, temas de los que hablamos pero contados con su dialéctica habitual te quedas helado y sin respiración...

Eliminarhttps://colapsistas.com/mea-culpa-pedro-prieto/

Blowout , thanks for the links provided . Throws light on issues that are below the radar .

Eliminar