Datos de la producción mundial de petróleo.

Un breve repaso a como va la producción mundial de petróleo.

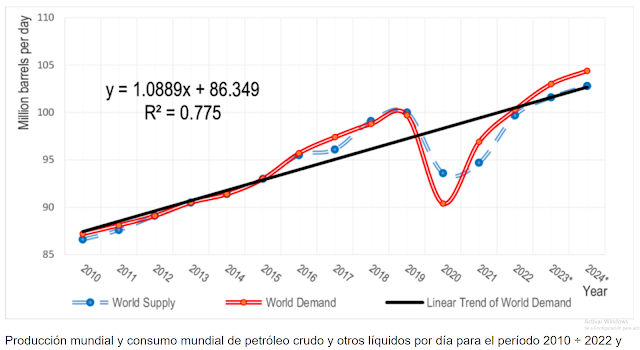

La EIA acaba de actualizar la producción mundial de petróleo en el mes de Noviembre de 2024 (lamentablemente tenemos que sufrir unos meses de retraso).

Si quieren verlo en un gráfico (cortesía de OVI).

Podemos apreciar sin dificultades que estamos ante una meseta de nueve años, con un pico provisional en Noviembre de 2018.

En los datos correspondientes al mes de Nov-2024, vemos que todos los trabajos de mantenimiento han sido terminados, con la producción de Canadá en máximos históricos, y los retrasos por conflictos que lastraron la producción de Libia, han sido completamente restablecidos.

Al mismo tiempo, la producción de Senegal (casi 100.000 b/d) ha llegado al mercado, lo mismo que otros pequeños desarrollos como Costa de Marfil.

Rusia ha aumentado su producción, mientras la Opep mantiene sus restricciones de 2,2 millones (una parte de ellos nunca volverá al mercado, porque alguno de sus representantes, tiene la producción declinando desde hace tiempo como México).

Nigeria también ha incrementado su extracción y Angola (fuera de la Opep) aguanta.

Sorprende la producción de Venezuela e Irán, que prácticamente continua en máximos, ignorando las sanciones de Trump (veremos en Marzo de 2025).

Argentina es la sorpresa positiva del año, con continuos incrementos procedentes de Vaca Muerta.

El resumen es que todos los países (excepto las restricciones de algún país de la Opep) están extrayendo petróleo a toda máquina y aún así, la producción no consigue salir de la meseta.

Para 2025-2026 terminan numerosos proyectos diseñados hace años, coincidiendo en el tiempo debido a los retrasos acumulados, por lo que la producción mundial debería alcanzar en ese periodo los máximos de 2018.

Cierto es que después de ese pico de producción, viene un decaimiento generalizado, sin nuevos proyectos (excepto Brasil-Guyana y algún pequeño yacimiento esparcido por el resto del mundo), con lo que la producción mundial quedará a expensas de dos productores (USA y Opep).

No cabe duda que USA intentará aumentar la producción, pero debemos también reconocer que se encuentra en dificultades. Primero, el incremento de la producción solo ha conseguido retornar a los niveles de 2019, entrando en una meseta (suavemente alcista si queremos ser precisos), pero sin modificar mucho, los números de 2019. Entre 13 y 14 millones de b/d es el tope previsto para 2026 y después, el agotamiento de sus puntos dulces, obligará a reducir la producción poco a poco, hasta que se agoten esos puntos, momento en que el descenso se volverá abrupto.

Las previsiones de la EIA también muestran este pronóstico para 2025-2026.

https://peakoilbarrel.com/u-s-december-oil-production-at-all-time-high/#more-53925

.png)

Teniendo en cuenta que la producción USA es la que ha mantenido la producción mundial desde 2010, el estancamiento seguido de un rápido descenso, nos auguran una década de 2030, con una clara tendencia al descenso de la producción mundial. No solo no hay nuevos proyectos en perspectiva, sino que el shale oil estará completamente agotado para mediados de década.

Una vez más, este gráfico recordatorio muestra la producción mundial de todos los países del mundo excepto EE.UU.

En la gráfica he incorporado una línea roja discontinua que señala la producción prevista, si no se hubieran utilizado durante veinte años, los sistemas de perforación de relleno, que han permitido mantener la producción de los campos maduros, con un mínimo declive. El problema de este sistema es que agota las reservas de cada campo, sin que la producción de petróleo disminuya, lo que da lugar a un final en acantilado Séneca, cuando ya no es posible eludir el declive y las reservas se han agotado casi completamente. Es tan engañoso que este método ha conseguido desactivar durante casi veinte años todas las predicciones basadas en el modelo Hubbert. En lugar de esperar una campana de Gauss en la producción de cada yacimiento, ahora se agota un campo detrás de otro, con el objetivo de minimizar el declive natural esperado.

Matt Mushalik tiene una excelente página donde en el último artículo, explica como el shale oil enmascaró el pico del petróleo. Magníficos gráficos.

Con su primer gráfico, se muestra con claridad que sin USA, Canadá e Irak, la producción mundial de petróleo estaría en un claro declive, ¡¡ desde 2004 !!.

Ahora podemos ponernos todo lo pesados que queramos, pero tras el ocaso del shale oil (ver el impacto en el gráfico) y agravado por el final de los proyectos en marcha, todo apunta a una década (2030) terminal en cuanto a la producción de petróleo.

Alguna vez aprenderemos a diferenciar las estadísticas oficiales de las reservas de petróleo asignadas por cada país y los cálculos sencillos de las reservas que quedan en función de una simple operación aritmética.

Reservas actuales = Reservas iniciales + Descubrimientos a lo largo del tiempo - Consumo de petróleo.

Este cálculo tan simple se muestra en este gráfico. La línea roja son las reservas de petróleo que quedan. Es traumatizante comprobar que cada año se descubren solo 5.000 millones de barriles (el acumulado de línea verde muestra un freno drástico en su incremento) y se consumen más de 30.000 millones de barriles (la línea azul es impresionante).

Si en un esfuerzo de imaginación, prolongamos la línea roja al futuro, nos damos cuenta de lo poco que nos queda en las reservas acumuladas. Exprimir los viejos yacimientos nos está dando una oportunidad a costa de hipotecar el futuro.

A este ritmo, no se pueden hacer milagros, aunque se puede seguir engañando diciendo que las reservas siguen aumentando "por ciencia infusa" ...

.png)

PD.

La tabla mundial de proyectos aprobados es esta.

%20(1).png)

Me he tomado la molestia de sumar los proyectos de 2025-2026 (incluyendo Castberg (Noruega) que está datado en 2024, pero comenzará en 2025 realmente) por un lado y el resto 2027-2028-2029, por otro, para que se aprecie bien cual es la diferencia.

Total nueva producción 2025-2026 = 4,710 millones de b/d.

Total nueva producción proyectos 2027-2028-2029 = 2,035 millones de b/d.

Es muy notable la diferencia.

Para entender por qué se habla de exceso de oferta pasajera, solo hay que sumar los proyectos de 2025-2026 a los 2,2 millones de nueva oferta procedente de la Opep+, lo que nos da una oferta de 7 millones de b/d en solo dos años, frente a una nueva oferta de 2 millones de b/d en los siguientes tres años.

Las sanciones a Venezuela e Irán ya veremos si se cumplen al pie de la letra, porque como hemos comprobado con el caso ruso, es relativamente fácil evadirlas.

Los proyectos de 2023-2024 ya están incorporados a la producción mundial del primer gráfico.

Tras la finalización de los proyectos 2025-2030, apenas queda nada por desarrollar en Guyana y ya veremos lo que ocurre con Namibia, por lo que el panorama es absolutamente dantesco para la década de 2030.

Por cierto, es la primera vez en toda la historia de la extracción de petróleo que sucede algo así. No quedan reservas descubiertas por desarrollar en nuevos yacimientos a los precios actuales, a partir de 2030.

Pueden hacer alguna ampliación de los ya existentes, pero todo lo demás se ha desarrollado (por supuesto, excepto pequeños yacimientos no importantes (Malvinas, Rosebank, golfo de México, Barents, Kuwait?, etc.) y la incógnita de Namibia).

PD 2.

Muchas personas siguen sosteniendo que todavía quedan los 300.000 millones de barriles de reservas de Venezuela, sin comprender que se necesitan precios muy superiores a los actuales para desarrollar esos recursos. La explicación es clara.

Si por ejemplo, precisamos precios de 200$ para extraer esos barriles, sabemos que a ese precio la economía mundial no puede funcionar, por lo que si el precio alcanzará los 200$, el consumo mundial caería en picado, provocando un descenso de los precios, inhabilitando de nuevo la viabilidad del petróleo extrapesado de Venezuela. Y si no los alcanza, el petróleo de Venezuela permanecerá para siempre bajo el subsuelo. Por eso no son reservas, sino recursos. De forma análoga podemos extender la explicación para las formaciones de shale oil de Rusia o el petróleo Ártico-Antártico que se pudiera descubrir en un futuro.

¿Van entendiendo por qué la transición energética es imprescindible en el largo plazo?

Lo malo es que a continuación cambiamos petróleo por cobre y volvemos a las mismas, con el agravante añadido de un escaso petróleo, imprescindible para extraer el cobre.

Solución propuesta, más deuda y está todo arreglado. Desde 2008 no sabemos hacer otra cosa.

Buenos días.

ResponderEliminarPaso a saludar que hace días que no lo hago (voy fatal de tiempo) y agradecer la labor de divulgación.

Precisamente estos días hayábame dándole vueltas a un tema similar al que has sacado a colación en el PD2: nuevos puntos de equilibrio de mercados cuando éstos se rompan.

Lo que dices del petróleo a 200$, quedan grandes reservas, pero con una economía colapsada, son recursos (bajo el prisma económico actual, para otro, no).

Yo lo pensaba con el cereal y los fertilizantes. Cuando el gas sea muy caro, implicará más precio de fertilizantes, más caro el cereal y más cara la carne. Pero disminuirá entonces la demanda de carne, y por tanto la de cereal, pero no el precio del abono porque éste se habrá vuelto inelástico.

Un razonamiento similar se puede hacer al petróleo. Se acabarán los viajes de turismo de masas, lo que hará disminuir la demanda de petróleo, pero entonces si baja el precio del petróleo, desaparecen todos los productores y vamos al mad-max.

EliminarYo lo que veo deseable, no sé si factible, es un precio de petróleo a 200$, y un ajuste subsiguiente de la economía (tal vez una contracción del 80%) y fin de nuestra sociedad, pero al menos salvamos los muebles y no nos comemos los unos a los otros.

El problema general se circunscribe a la escasez de todo, combinada con el exceso de deuda, en un sistema diseñado para funcionar en un entorno de crecimiento económico infinito.

EliminarAhora le vamos añadiendo variables negativas.

Reducimos la producción de petróleo (viene un ajuste), luego reventamos el sistema financiero con una hiperinflación por abuso de la impresora (crisis económica), con la inversión reducida a mínimos (lo que realimenta la escasez de materiales) , más tarde empieza a escasear el cobre y la transición energética se frena y por último, se desatan a gran escala la guerra por los recursos, con la miseria, el hambre y las migraciones por doquier.

¿Dónde se para el decrecimiento, si cada vez vamos a peor y todo es un circuito de retroalimentaciones?

Debería preocuparnos los síntomas que vamos viendo en la actualidad. No solo las guerras en curso, sino la desintegración de la "entente cordiale" de Occidente.

La decisión de un rearme es propio de la transición descrita en la "ley de los ciclos sociales", cuando tras una época de gobiernos menesterosos (corrupción, hedonismo, pérdida de valores, dejación y degradación generalizada) viene una era de "guerreros" (dictaduras, guerras).

Oil above $ 70 bankrupts the consumer and oil below $ 70 bankrupts the producer .---JHK .

EliminarCatch 22 .

Espartal, de verdad crees que si cayera el 80% de nuestra economia no nos comeriamos los unos a los otros????Salvariamos los muebles??? jajajaja en serio?

EliminarExcelente artículo Quark, precisamente iba a contestar a Jorge Rafael que no ve ningún problema con la energía durante décadas y resulta que, de confirmarse estas cifras, no vamos a tener ni para encender un mechero a medio plazo.

ResponderEliminarGran artículo como de costumbre, Quark. Seguro que lo has dicho en mil ocasiones, pero para asegurarme... ¿tu postura era que el decrecimiento será de forma rápida y no de forma larga y sostenida en el tiempo, verdad? ¿Y que lo más probable es que se dé en torno a 2030 o cercanías?

ResponderEliminarNada se puede asegurar con certeza, pero un decrecimiento ordenado es prácticamente imposible. La fecha temporal es complicada, porque van a forzar la máquina hasta el final.

EliminarEl ejemplo europeo es magnífico. No tenemos dinero, no tenemos defensa, pues rompemos todas las reglas de la ortodoxia del control de la deuda, que nosotros mismos nos habíamos impuesto y no pasa nada. Claro, el problema es que una solución a largo plazo que consista en estirar el endeudamiento hasta el infinito es imposible y menos, una vez la inflación se ha introducido en el sistema.

Pero así funciona todo, intentando alargar el chicle hasta que se rompa.

Por supuesto, límites geológicos de extracción de materiales equivalen a una ruptura inevitable, pero postergada en el tiempo al máximo. 2030 es una fecha difícil de sobrepasar, pero aquí estamos para monitorizar la situación, no para ser adivinos.

Sí, sí, evidentemente. Luego puede pasar cualquier cosa que eche al traste las previsiones y las acelere o las retrase la pila de años, de eso no cabe duda. Pero es interesante tener una idea de lo que piensas, siempre me fiaré más de una previsión de una mente cultivada y experta en un tema, que de mis propias opiniones, las cuales no dejarán de ser "cuñadeces" más o menos inspiradas. xD

EliminarGracias, Quark.

Hay que fijarse en la secuencia de intervenciones.

EliminarEn 2008 el sistema colapsó. Se necesito crear las sucesivas QE´s, solo para seguir vivos.

En 2010-2012 el sistema bancario en quiebra fue rescatado con más deuda. Todavía partíamos de una deuda baja, por lo que el mercado fue condescendiente y no apretó mucho.

En 2020, con el confinamiento fue necesario la mayor inyección de la historia. Pero esta vez, la crisis energética y el exceso monetario trajo la inflación. Luego en Europa, nos dotamos de los fondos Next Generation (la mitad a fondo perdido, pero en realidad es deuda compartida) para apuntalar el crecimiento. Luego el plan Dragui que se ha queddo en el tintero.

En 2025, los planes de aumentar los fondos de defensa han vuelto a romper los límites autoimpuestos en el control de la deuda, pero esta vez con la inflación como espada de Damocles.

En una reiteración que terminará muy mal. Eso si, el sistema es muy resistente ... y no sabemos en que ronda explotará.

Por otro camino, pero paralelo al acontecer de los mercados, circula el agotamiento geológico, que está conectado con la deuda a través de la inversión y el crecimiento económico. Una ruptura del sistema fiduciario, impactaría gravemente en la capacidad de inversión y una escasez de las principales materias primas dinamitaría el sistema financiero ya muy tocado, en una correspondencia biunívoca inseparable.

Por eso, hay que atender ambos frentes.

En este proceso de desintegración de occidente a mí me sorprende y me entristece a la vez la visión predominante en países centrales como Alemania. Tengo amigos en ese país, gente formada que cuando uno intenta hacerles ver el peligroso camino tomado por Europa y el cúmulo propagandístico bajo el que viven, se enojan y en seguida salen con que uno está repitiendo propaganda rusa y que la UE es garante de democracia y libertad así como la OTAN garantiza la defensa ante el empuje ruso. Una locura de ingenuidad en estos tiempos complejos

EliminarCuando se recurre a las Humanidades para refutar la Economía y la Física, la cosa no va a acabar bien. Y mira que me encantan las Humanidades... pero la Biología es tozuda. Primero viene el comer, luego el votar.

EliminarJAMR , a very good observation . It has been my story for 20 years since I came across '' peak oil'' .

EliminarInteresante.

ResponderEliminarhttps://johnmenadue.com/russophobia-and-sinophobia-projection-narcissism-and-denial/

Del mismo autor.

Eliminarhttps://johnmenadue.com/resolving-insolvency-tariffs-are-key-to-trumps-solution/

onald Trump ha recurrido a los aranceles, que ha impuesto a amigos y enemigos por igual. No hay concesiones ni acuerdos especiales porque no se trata de favores a amigos, ni de cumplimiento, ni de castigos. Los aranceles son parte de un intento desesperado por evitar la insolvencia.

Elon Musk, asesor presidencial, ha aportado una importante visión sobre la serie de decisiones arancelarias aparentemente caóticas que ha tomado la Casa Blanca. “Tenemos un déficit de 2 billones de dólares y si no hacemos algo al respecto, el país irá a la quiebra”, señaló.

Sus comentarios sugieren que las guerras arancelarias no están diseñadas principalmente para hacer que Estados Unidos vuelva a ser grande en el sentido de recuperar la industria manufacturera. La escala y la velocidad de este tipo de reconstrucción industrial son demasiado lentas para lograr una solución al problema de insolvencia identificado por Musk.

Si aceptamos las conclusiones de Musk, la obsesión de Trump con los aranceles (la palabra más hermosa del diccionario) puede estar más relacionada con una agenda de solvencia. Resulta útil analizar los aranceles de la Casa Blanca desde esta perspectiva conductual, en lugar de desde la perspectiva de la política convencional.

Esto significaría que el debate no gira en torno a la justicia o injusticia de los aranceles, sino a cómo generar los ingresos que se necesitan desesperadamente porque la deuda estadounidense está fuera de control.

El DOGE es parte de la solución para controlar el gasto, pero la administración necesita desesperadamente otras fuentes de ingresos. Los aranceles son parte de la respuesta.

Y la opinión de Tim Morgan (en su página han colgado los dos anteriores artículos).

Eliminarhttps://surplusenergyeconomics.wordpress.com/2025/02/26/300-revolutionary-times/comment-page-1/#comments

No quiero ser alarmista al respecto, pero lo que se está gestando es una crisis financiera. Si bien se presta mucha atención al “riesgo de escala” (el tamaño de los pasivos globales), el problema mayor es el “riesgo de complejidad”, es decir, nadie sabe dónde están realmente todas las vulnerabilidades en la colateralización cruzada. El problema fundamental es que el dinero (el conjunto de derechos financieros ) supera al material.

La cuestión de los aranceles es sólo un ejemplo de un riesgo inmanejable. Evitando el aspecto político, digamos, simplemente por el bien del debate, que los aranceles “tienen sentido” desde una perspectiva estadounidense. Ahora bien, ¿alguien ha pensado realmente en lo que les sucede a los países a los que se les niega la cantidad suficiente de dólares para pagar la deuda denominada en dólares?

En mi opinión, esto no parece ser el detonante. Creo que Estados Unidos dará marcha atrás en la aplicación de aranceles cuando surjan estos riesgos. Del mismo modo (y, de nuevo, sin ánimo político), Gran Bretaña dio marcha atrás en el presupuesto de Truss cuando se hizo evidente el riesgo de LDI para los fondos de pensiones. Pero ¿podría alguien haber advertido de antemano sobre el riesgo de LDI, en lugar de actuar con prudencia después de que se produjera? Lo dudo bastante.

El crédito al consumo de fuentes no bancarias parece ser uno de los mayores riesgos. El sector de las instituciones financieras no bancarias (el "banco paralelo") puede haberse vuelto "demasiado propicio" para el crédito al consumo. La relación entre riesgo y rentabilidad parece haberse estado resquebrajando, lo que también sucedió con las hipotecas de alto riesgo.

Existe un debate en otros foros sobre la repercusión de la escasez de dólares en todo el mundo.

ResponderEliminarCopio de Our finite world.

https://ourfiniteworld.com/2025/03/04/energy-limits-are-forcing-the-economy-to-contract/comment-page-2/#comment-479418

Gail, en tu publicación mencionaste la escasez de dólares. HHH sobre el tema.

”Los gobiernos de todo el mundo y, debería decir, los bancos centrales están haciendo todo lo posible para combatir la escasez mundial de dólares.

El banco central de la India tiene una posición corta de 100.000 millones de dólares en dólares. Al final, el mercado lo sacará de su posición y, cuando eso ocurra, la depreciación de la moneda india se acelerará rápidamente.

También tienen que limitar la oferta de moneda local, lo que significa no conceder los préstamos que quieren a su economía, lo que implicará un menor crecimiento, una caída de las tasas de interés y todo lo que conlleva una contracción económica, todo en nombre de respaldar el valor de su moneda.

El plan de la India, como el de todos los demás, es tener esperanza: si logran aguantar el mercado lo suficiente, la situación cambiará y los dólares fluirán con mayor facilidad en el futuro.

Lamentablemente, la esperanza no es un plan. Y la energía es la base de la falta de dólares a nivel mundial.

El mercado del dólar fuera de los EE. UU. es aproximadamente cuatro o cinco veces más grande que el mercado del dólar dentro de los EE. UU. Sí, hay una enorme cantidad de deuda denominada en dólares que reside en los balances de los bancos que están fuera de los EE. UU. Ellos emitieron la deuda en dólares, no los bancos estadounidenses. Por lo tanto, cualquier incumplimiento perjudicaría a los bancos que emitieron la deuda.

La mayoría de la gente piensa que alejarse del dólar perjudica a Estados Unidos. De todos los países, es el que menos perjudica a ese país.

Desde mi punto de vista, hay un error conceptual en este tipo de debates.

EliminarLo que está siendo puesto en el altar del sacrificio no es el sistema dólar, sino el sistema fiduciario mundial al completo, del cual, el dólar es el máximo representante.

Es irrelevante si los dólares "creados" fuera de EE.UU. son de un tamaño cuatro veces mayor al de los propios EE.UU: y eso supone un problema a la hora de devolver dólares que no tienen. El dólar es el responsable de la mayoría de las transacciones comerciales del mundo, por lo que la quiebra del sistema fiduciario mundial le afecta en primer lugar, independientemente de donde hayan sido creados esos dólares.

Lo que está en juego es la viabilidad del sistema al completo, por el abuso continuado del dinero fiat durante tantos años.

Todos debemos entender que es la deuda acumulada la que ha soportado (y generado) el crecimiento en los últimos años y no al revés, es decir no es el crecimiento el que ha obligado a endeudarnos para financiar ese aumento del PIB mundial.

En el momento en que la confianza en el sistema salte por los aires, poco importará si hay escasez de dólares o no, porque nadie querrá quedarse con los papelitos de colores.

Sí, no es un proceso fulminante y habrá un detonante y probablemente, una cadena de quiebras , antes del colapso generalizado, pero es importante comprender cual es la raíz del problema y no tratar sobre las consecuencias y derivadas de eliminar la moneda de reserva mundial y el privilegio exorbitante de la potencia americana.

Si no entendemos esto, no estamos haciendo un buen diagnóstico.

Solo una opinión.

Y por supuesto, íntimamente ligado con el abuso de la deuda, está la necesidad de utilizar la deuda para crecer, cuando la energía barata que consiguió crear un crecimiento generalizado, ha desaparecido. No se puede separar la relación directa.

EliminarEn 1971-1972, se eliminó el respaldo del oro y en 1973, se terminó la energía barata y el crecimiento en la producción de petróleo se frenó en seco. Ambos hechos no se deben separar porque tienen una relación muy directa.

Está claro que hemos transitado muchos años hasta hoy día, pero lo que hemos visto solo es la secuencia esperada de una cada vez mayor dificultad en acceder a la energía barata y fácil de extraer. La dependencia del crecimiento del petróleo barato ha sido la característica del último tramo de la civilización actual. No se concibe el crecimiento acelerado desde la II Guerra Mundial, sin el enorme aporte energético (necesario para absolutamente todo) del petróleo.

Las dificultades de ese encarecimiento y dificultad de acceder al petróleo, las hemos suplido con el abuso de la deuda. Y ahora, en la fase final del sistema, estamos entrando en una espiral hiperbólica de aceleración de la deuda, que todos sabemos como terminará, aunque no sepamos exactamente cuando.

Luego podíamos explicar como ha sido la evolución del crecimiento. La energía barata pone los cimientos para crear una sociedad avanzada. Primero crecemos, tanto en población como en calidad de vida. Pero cada paso que damos exige crear nuevas estructuras, que poco a poco van alcanzando una complejidad elevada y naturalmente cuesta cada vez más, mantenerlas. Al cabo de un tiempo, la contaminación empieza a ser un problema y de repente, los humanos nos hemos convertido un devorador del ecosistema, en nuestro plan para crecer sin control. Empiezan las primeras escaseces, que se resuelven elevando los precios, lo que nos permite acceder a fuentes más caras y complejas de extraer. En determinado momento, todo se complica y los problemas surgen por doquier. Accedemos a una variedad de fuentes de energía, cuando la fuente principal ya no proporciona suficiente suministro y lo llamamos transición energética, que mataría dos pájaros de un tiro. Elimina la contaminación y el CO2 y permite seguir creciendo al no depender de un suministro finito.

EliminarPero claro, en ese proceso debemos ser conscientes del salto al vacío que estamos dando. Intentar cambiar un sistema energético muy denso, por otro de mucha menor densidad energética es un paso hacia la complejidad de todos los sistemas. Ahora dependemos de la creación de un sistema basado en las renovables, pero que al mismo tiempo necesita respaldo, y en lugar de depender de un producto, pasa a necesitar decenas de elementos que además deben ser extraídos del subsuelo, con la ayuda del producto que deseamos eliminar. Todo esto necesita una infraestructura gigante, dando muestras otra vez de un salto en la complejidad. Ahora la extracción se realiza en un país, el refino de las materias primas en otro y la fabricación de los elementos del sistema en más países, todos relacionados mediante una compleja cadena de suministros, que es muy débil y vulnerable, ante cualquier conflicto.

Mantener este sistema en funcionamiento y además sosteniendo un crecimiento general, no solo es complicado, también es muy caro. Y vuelve a aparecer la deuda para soportar este crecimiento.

Al final hemos pasado de un sistema simple basado en el petróleo (y de un tamaño manejable) a otro muy complejo y demasiado grande para ser mantenido sin problemas.

Todo esto, junto a la posible evolución, ya se trató en los "límites del crecimiento". Es increíble que a estas alturas, todavía se esté negando la evidencia.

Cuando leo cosas sobre el concepto de complejidad creciente, me parece cada vez más la clave de todo el asunto.

EliminarNo sólo se trata de la sensación de que todo es cada vez más difícil de planificar, diseñar y ejecutar, lo cual ya es estresante de por sí (tanto a nivel mental como práctico)... si no que este es un aspecto inherente e inseparable de la escasez de una fuente de energía barata y accesible, además de las fuentes de materiales, que nos permitía vivir en un sistema mucho más simple y por lo tanto resiliente.

La curva de complejidad es también creciente, y como todas las demás curvas crecientes, insostenible en el tiempo. Y además, se retroalimenta con el resto, porque más complejidad requiere más energía y materiales, y todo se acelera. Es como un conjunto de coches que, cuanto más corren, más pisan el acelerador del resto de coches. La Reina Roja en todo su terrible esplendor. No hay forma de escapar, cuando uno lo ve claro, es imposible "des-verlo"...

JAMR, supongo conoces la obra de Tainter "The colapse of complex societies", describe precisamente eso. Si no la tienes dímelo, y te hago llegar un PDF de una traducción al español no oficial.

EliminarQuark, "el sistema fiduciario va a terminar saltando por los aires"; aprovecho este tema para preguntarte, ¿Cuál crees que puede ser el papel de las criptomonedas en la época post-fiducisria? Ayer leía una de tantas defensas acérrimas de que si Bitcoin llegaría pronto a 500.000 o 1.000.000, y que tenía décadas de adopción por delante, pero siendo uno de los problemas el energético, yo no lo veo como solución a largo plazo aunque no niego que a corto puede seguir subiendo.

Después de mucha reflexión tengo dos ideas claras.

EliminarEl concepto estructural de la cadena de bloques es interesante.

Las criptomonedas solo son pura especulación, sin ningún valor real, más allá de considerarlas una referencia para el coleccionista. El único valor del bitcoin es su número finito.

Solo una opinión.

Por supuesto, una valoración en el contexto de mi tesis del cenit de la civilización.

EliminarQuark, gran y muy buen resumen, gracias!

EliminarUn mérito del bitcoin es doble, desde mi perspectiva, (1) mostrar como funciona el valor de lo escaso y (2) mostrar como una idea, humo, puede ser de valor.

Es similar al oro, no valdrá nada en un futuro en que la economía será más básica. Ugo Bardi relata el escaso valor del oro en la alta edad Media al punto de ser reemplazado por huesos de santos, las reliquias, en el sistema económico.

Gracias, Espartal. No lo conocía, pero me lo he agenciado, jeje. Ahora sólo falta que reúna el ánimo para leerlo... xD

EliminarLa cara B de Art Berman.

ResponderEliminarhttps://www.artberman.com/blog/the-energy-transition-that-isnt/

...

La verdadera transición que se avecina

En lugar de debatir una transición fantasiosa hacia las energías renovables, deberíamos centrarnos en el cambio real que se avecina.

El fin del crecimiento del petróleo provocará un enorme shock sistémico, que se sentirá de manera desigual en todo el mundo. A largo plazo, puede restablecer el equilibrio en el uso de la energía, el crecimiento económico y la destrucción del medio ambiente, pero a corto plazo, cabe esperar una conmoción que hará que la agitación económica y geopolítica actual parezca un picnic dominical.

Recuerdo que hace tiempo vi una presentación de Andrew McAfee, investigador del MIT, en la que decía que todo iba a mejorar porque la economía se estaba "desmaterializando". Como ejemplo, ponía una fotografía en la que se podía ver un montón de material y aparatos de oficina (teléfono fijo, agenda de papel, ordenador con monitor de tubo, máquina de escribir, cámara de fotos reflex, bolígrafos y lápices varios, cuadernos y post-its, sobres y sellos, frascos de tinta, etc...) y luego enseñaba sonriente y orgulloso su smartphone, implicando que ahora llevábamos todo eso en un aparato mucho más pequeño, gracias al desarrollo de la tecnología. A continuación mostraba las correspondientes gráficas de materiales empleados y se veía que, efectivamente, se usaba mucho menos cobre, plástico, papel, etc... en la fabricación de un smartphone, que en la de todos los materiales de oficina anteriores, para lograr la realización de las mismas funciones en un negocio.

ResponderEliminarSonaba bien. Debo decir que a mí me convenció y respiré bastante aliviado. Sin embargo, pasaban los años y las cosas no parecían mejorar económicamente. Ahora, gracias a blogs y sitios como este, comprendo dónde estaba el truco de prestidigitación de aquella presentación. Me bastó ver la relación de materiales de la tabla periódica empleados en la fabricación de un smartphone. Es cierto, su fabricación usa mucho menos cobre, hierro y papel... pero para la fabricación de una agenda de papel no se usaba praseodimio, ni molibdeno, ni había que extraer coltán. Para los smarphones sí. Y cuanto más avanzados se hacen, más aumenta la complejidad de su fabricación. No es que la industria se desmaterialice, si no que se la "dopa" con materiales más raros, escasos y difíciles de obtener. El atleta corre lo mismo comiendo menos arroz y pollo que antes... pero para ello ha necesitado empezar a usar anfetaminas.

Una vez más, la complejidad creciente. Para la industria moderna necesitamos elementos que antes no utilizábamos, que son mucho más escasos y requieren sistemas de producción, transporte y procesado mucho más complejos y caros energéticamente, aparte de tensionar las relaciones geopolíticas como nunca antes. Y si asumimos que no podremos mantener por mucho tiempo estos aparatos más sofisticados y dejamos de utilizarlos (con el consiguiente golpe a nuestra forma de vida), las curvas de cobre y otros materiales más simples volverán a despegar con más rapidez que antes.

Falta saber cuánto tiempo queda por delante antes de que alguno de los pilares que sostienen este edificio cada vez más pesado y complejo, pase de resquebrajarse a ceder por completo... pero eso es todo. La complejidad nos ha elevado a cotas que nunca imaginamos, y al mismo tiempo nos condena a la caída. Eso es lo que creo ahora. Me pregunto, ¿estoy más cerca de la verdad...?

Perfecto. Sólo agregar un alcance a la ley del mínimo de Liebig qué indica que toda esa complejidad a la que haces referencia depende de la disponibilidad del elemento más escaso. Un límite oculto qué hace más difícil aún predecir el tiempo. Pero va a ocurrir, no te quepa dudas.

EliminarTiene sentido. Cuando necesitas respirar, beber y comer para mantenerte vivo, te mantendrás vivo en tanto tengas aire, agua y comida. Si de repente te falta agua, dará igual cuánto aire y cuánta comida tengas. Los tres recursos son necesarios e insustituibles.

EliminarEso ocurre también con nuestro sistema productivo. La complejidad creada depende ahora de una miríada de elementos materiales y fuentes de energía. Si una sola de ellas falla, caeremos como mínimo a la capa de complejidad anterior que no la requiriese, y como en los últimos tiempos hemos visto un incremento acelerado del desarrollo, esa caída puede ser más acusada de lo que parece.

De ahí que noticias como la referenciada por Quark en relación al "peak-silver", por ejemplo, sean tan importantes. El petróleo (o la energía en general) es una variable muy importante del problema, pero no la única. Todo está entretejido. Es curioso darse cuenta de lo sencillo e intuitivo que resulta, al menos a grandes rasgos, cuando por fin uno decide aceptarlo.

Por cierto, no conocía la formulación de la ley de Liebig, y al buscarla en internet me ha encantado la metáfora del barril con la duela más corta que deja escapar el agua. Muy intuitiva. Me la apunto para usarla en el futuro cuando hable del tema. Gracias Gustavo. :)

EliminarAquí lo interesante es la década de 2030 ahí Europa está muerta ya que los países productores dejarán de exportarnos petróleo solo les quedará para consumo propio .

ResponderEliminarIrónicamente, mientras tanto los occidentales quieren producir, en el peor momento de la historia, millones de proyectiles y cartuchos pero no saben dónde encontrar el cobre de las vainas.

ResponderEliminar