No tenemos ni idea del verdadero problema que sufriremos en los próximos años.

La sociedad actual se limita a vivir el día a día, sin pensar en el futuro a largo plazo. Los problemas actuales ocupan todo su tiempo y ya son bastante malos, los mensajes que recibimos continuamente, al menos en Europa.

Si primero fue la pandemia (para no retrotraernos a 2008) en 2020, la sucesión de problemas ha agotado el nivel de desgracias que el europeo medio está dispuesto a asumir. Los confinamientos sucedieron a la explosión del Covid19, luego la ruptura de las cadenas de suministro puso a la industria contra las cuerdas, por los retrasos. La inflación hizo acto de presencia, al desplazarse el balance de la oferta-demanda, hacia el déficit de suministros en forma de preciados chips.

Posteriormente en Septiembre de 2021 empezó la crisis del gas y le siguió la crisis energética global, cuando el precio del gas y la electricidad estalló. Como esto no era suficiente, en Febrero de 2022, la invasión de Ucrania por Rusia, terminó por agravar de forma dramática, la crisis energética, sobre todo en Europa, al depender de los suministros rusos por gasoducto, gran parte de la Europa Central.

La inflación se disparó hasta niveles no vistos en cuarenta años y los BC se han visto obligados a empezar a subir tipos agresivamente, después de un desgraciado análisis inicial, donde se pensaba que la inflación sería transitoria y no hacía falta tomar medidas.

Este sería un resumen de los últimos años.

Y ahora los estudios de las casas de análisis nos muestran un panorama económico desolador.

"La economía de la zona euro, incluida España, tendrá que hacer frente a unos meses sumamente complicados. Las perspectivas sobre PIB e inflación han ido empeorando mes a mes. Lo que en principio parecía que iba a ser una desaceleración de la economía, junto a una inflación elevada, ahora apunta a una recesión profunda, más larga de lo esperado y con unos precios "indeseablemente altos"."

Pero esto es solo la punta del iceberg.

Tras la reciente subida de ayer de los tipos de la FED, Powell avisaba de correcciones en el precio de la vivienda.

"El mercado inmobiliario es sensible a las tasas de interés y ya está reaccionando a las alzas de tasas, dijo. Después de los aumentos de precios "insostenibles" recientemente, "el mercado de la vivienda tendrá que pasar por una corrección... para llegar a donde la gente pueda pagar una vivienda nuevamente", dijo Powell."

No lo cuantificó, pero esta claro que espera un fuerte descenso de los precios hasta ... "que la gente pueda pagar una vivienda nuevamente".

Tanto la burbuja del bitcoin como los mercados de renta variable y renta fija, están desinflándose, con fuertes caídas desde que comenzó 2022.

La fortaleza del dólar, que está haciendo de valor refugio, pondrá en aprietos muchas economías emergentes (y algunas del primer mundo).

Pero esto es solo lo que vemos por encima de la superficie. El tamaño del iceberg es enorme y los problemas asociados permanecen ocultos para el gran público que está cansado de preocuparse por todo lo acontecido desde 2019.

Ahora vamos con el problema real y sus implicaciones a largo plazo.

En unas polémicas declaraciones, el CEO de Saudí Aramco criticó la postura occidental sobre la transición energética.

Después de dos veranos perdidos por el Covid, espero que todos hayan disfrutado de un merecido descanso con familiares y amigos. Esta semana, sin embargo, comienza el otoño y la crisis energética global promete un invierno más frío y duro, particularmente en Europa.

Desafortunadamente, la respuesta hasta ahora revela un profundo malentendido de cómo llegamos aquí en primer lugar y, por lo tanto, pocas esperanzas de terminar con la crisis en el corto plazo. Así que esta mañana me gustaría centrarme en las causas reales, ya que arrojan una luz brillante sobre un camino a seguir mucho más creíble.

Cuando los historiadores reflexionen sobre esta crisis, verán que las señales de advertencia en las políticas energéticas globales parpadearon en rojo durante casi una década. Muchos de nosotros hemos insistido durante años en que si las inversiones en petróleo y gas continuaran cayendo, el crecimiento de la oferta mundial se retrasaría con respecto a la demanda, lo que afectaría a los mercados, la economía mundial y la vida de las personas.

De hecho, las inversiones en petróleo y gas se desplomaron en más del 50% entre 2014 y el año pasado, de $700 mil millones a poco más de $300 mil millones. Los aumentos de este año son demasiado escasos, demasiado tardíos y demasiado breves.

Mientras tanto, el plan de transición energética se ha visto socavado por escenarios poco realistas y suposiciones defectuosas porque se han percibido erróneamente como hechos. Por ejemplo, un escenario llevó a muchos a suponer que los principales sectores de uso de petróleo cambiarían a alternativas casi de la noche a la mañana y, por lo tanto, la demanda de petróleo nunca volvería a los niveles anteriores a Covid.

En realidad, una vez que la economía mundial comenzó a salir de los bloqueos, la demanda de petróleo volvió a aumentar, al igual que el gas.

Por el contrario, la energía solar y eólica solo representan el 10 % de la generación de energía mundial y menos del 2 % del suministro mundial de energía primaria. Incluso los vehículos eléctricos comprenden menos del 2% de la población total de vehículos y ahora enfrentan altos precios de electricidad.

Quizás lo más dañino de todo fue la idea de que la planificación de contingencia podía ignorarse con seguridad.

Porque cuando avergüenzas a los inversionistas de petróleo y gas, desmantelas centrales eléctricas de petróleo y carbón, no logras diversificar los suministros de energía (especialmente gas), te opones a las terminales receptoras de GNL y rechazas la energía nuclear, es mejor que tu plan de transición sea correcto.

En cambio, como ha demostrado esta crisis, el plan era solo una cadena de castillos de arena que las olas de la realidad han arrasado. Y miles de millones en todo el mundo enfrentan ahora las consecuencias del acceso a la energía y el costo de vida que probablemente sean graves y prolongadas.

Estas son las causas reales de este estado de inseguridad energética: inversión insuficiente en petróleo y gas; alternativas no listas; y sin plan de respaldo. Pero no sabrías eso por la respuesta hasta ahora.

Por ejemplo, el conflicto en Ucrania ciertamente ha intensificado los efectos de la crisis energética, pero no es la causa fundamental. Lamentablemente, incluso si el conflicto se detuviera hoy (como todos deseamos), la crisis no terminaría. Además, congelar o limitar las facturas de energía podría ayudar a los consumidores a corto plazo, pero no aborda las causas reales y no es la solución a largo plazo. Evidentemente, gravar a las empresas cuando se quiere que aumenten la producción no ayuda.

Mientras tanto, a medida que Europa promueve agresivamente las tecnologías alternativas y renovables para reducir un conjunto de dependencias, es posible que simplemente las esté reemplazando por otras nuevas. En cuanto a los compradores de energía convencional, que esperan que los productores hagan grandes inversiones solo para satisfacer sus necesidades a corto plazo, deberían perder esas expectativas rápidamente. Y desviar la atención de las verdaderas causas cuestionando la moralidad de nuestra industria no ayuda a resolver el problema.

Por eso, el mundo debe tener claras las verdaderas causas y hacer frente a sus consecuencias. Por ejemplo, debido a que se han ignorado las inversiones en gas menos intensivo en carbono y se ha ignorado la planificación de contingencia, se espera que el consumo mundial de carbón aumente este año a alrededor de 8 mil millones de toneladas.

Esto lo llevaría de vuelta al nivel récord de hace casi una década. Mientras tanto, los inventarios de petróleo son bajos y la capacidad excedentaria global efectiva ahora es aproximadamente el uno y medio por ciento de la demanda global.

Igualmente preocupante es que los campos petroleros en todo el mundo están disminuyendo en promedio alrededor del 6 % cada año, y más del 20 % en algunos campos más antiguos el año pasado. A estos niveles, el simple hecho de mantener estable la producción requiere mucho capital por derecho propio, mientras que aumentar la capacidad requiere mucho más.

Sin embargo, increíblemente, un factor de miedo todavía está causando que las inversiones críticas en petróleo y gas en grandes proyectos a largo plazo se reduzcan. Y esta situación no está siendo favorecida por factores de demanda demasiado a corto plazo que dominan el debate. Incluso con fuertes vientos en contra económicos, la demanda mundial de petróleo sigue siendo bastante saludable en la actualidad.

Pero cuando la economía global se recupere, podemos esperar que la demanda se recupere aún más, eliminando la poca capacidad de producción de petróleo disponible. Y para cuando el mundo se dé cuenta de estos puntos ciegos, puede que sea demasiado tarde para cambiar de rumbo.

Por eso estoy seriamente preocupado.

------------------------------------------

Las declaraciones son tremendas y advierten sobre todo de una crisis permanente por falta de inversión en combustibles fósiles.

Antes de seguir , repasemos lo que decía la AIE en su informe WEO 2018.

https://www.iea.org/reports/world-energy-outlook-2018/oil

Referido al petróleo.

"El nivel de recursos de petróleo crudo convencional aprobado para el desarrollo en los últimos años está en línea con las necesidades del SDS, pero es solo la mitad del nivel necesario para satisfacer el crecimiento de la demanda en el NPS. Si estas aprobaciones no aumentan considerablemente desde los niveles actuales, la producción de petróleo de arenas compactas de EE. UU. tendría que triplicarse desde el nivel actual a más de 15 mb/d para 2025 para satisfacer la demanda en el NPS. Con una base de recursos suficientemente grande, esto podría ser posible. Pero requeriría niveles de inversión de capital que superarían con creces los picos anteriores de 2014."

Es decir, si la transición energética iba con viento de popa, las necesidades de petróleo seguirían la línea del escenario SDS, donde la demanda de petróleo era mucho menor, pero si el escenario de demanda correspondía al NPS, se necesitaban fuertes inversiones en el sector, para suplir los descensos en la producción que provienen del decline observado.

En 2020 comenzó la pandemia y consiguió durante casi dos años, reducir la demanda de petróleo lo suficiente como para sustituir la falta de inversión por menos demanda de petróleo. Pero llegados a 2022, la demanda de petróleo ha alcanzado el escenario NPS y las inversiones no se han incrementado (observar que este no es un problema puntual de un año difícil, sino que el gap, pequeño todavía en 2022, va creciendo sin cesar, con el paso de los años. La demanda sigue la curva NPS y la oferta la curva SDS, como si la transición energética estuviera realmente funcionando en la sustitución del petróleo).

Han pasado casi cuatro años y ahora podemos verificar como han ido las inversiones.

En rojo se ven las inversiones en el sector del petróleo, que no solo no se han incrementado respecto de los niveles de 2018, sino que han seguido descendiendo.

Recordemos que decía el informe del WEO 2018 sobre los diferentes escenarios.

[ En el Escenario de Nuevas Políticas (NPS) , el crecimiento de la demanda mundial de petróleo se ralentiza pero no alcanza su punto máximo antes de 2040. La demanda en 2040 es de 106 mb/d, 11 mb/d mayor que la actual. La demanda en 2040 se revisó al alza en más de 1 b/d en comparación con la perspectiva del año pasado, en gran parte debido a un crecimiento más rápido a corto plazo y cambios en las políticas de eficiencia de combustible en los Estados Unidos. China se convierte en el mayor consumidor de petróleo del mundo en la década de 2030 y el mayor importador neto de petróleo de la historia, importando más de 13 mb/d en 2040. Estados Unidos domina el crecimiento de la producción hasta 2025: la producción aumenta en más de 5 mb/d durante ese período a un pico de 18,5 mb/d. Entonces, la producción de EE. UU. comienza a caer y la OPEP aumenta constantemente su participación en el suministro total de petróleo.

En el Escenario de Desarrollo Sostenible (SDS) , determinadas intervenciones políticas para abordar el cambio climático conducen a un pico en la demanda mundial de petróleo alrededor de 2020 a 97 mb/d. La demanda alcanza su punto máximo en casi todos los países antes de 2030. Para 2040, los automóviles que dependen únicamente de gasolina y diésel serán un 40 % más eficientes que en la actualidad; hay 930 millones de coches eléctricos en las carreteras (50% del parque automovilístico mundial); una cuarta parte de los autobuses son eléctricos; y casi el 20 % de los combustibles utilizados por los camiones son de bajo contenido de carbono o cero. También hay cambios importantes en la mayoría de los demás sectores y, como resultado, la demanda total de petróleo en 2040 en este escenario es 25 mb/d más baja que la actual.

El único sector que registra algún crecimiento es el de la petroquímica. El reciclaje de plásticos aumenta significativamente desde los niveles actuales, lo que compensa la necesidad de alrededor de 1,5 mb/d de demanda de petróleo en 2040. Sin embargo, con pocas alternativas disponibles, el uso de petróleo como materia prima petroquímica crece 3,3 mb/d en el período hasta 2040.

Por el lado de la oferta, la demanda y los precios más bajos significan que los niveles de producción han bajado en todos los ámbitos. Aunque contiene muchos de los proveedores de menor costo, se supone que los miembros de la OPEP mantienen una política de gestión del mercado en este escenario (como en los otros escenarios) y, por lo tanto, su participación en el mercado se mantiene por debajo del 45 % hasta 2040.]

Como se puede ver, todas las esperanzas en el escenario NPS estaban puestas en el shale oil. "Estados Unidos domina el crecimiento de la producción hasta 2025: la producción aumenta en más de 5 mb/d durante ese período a un pico de 18,5 mb/d. Entonces, la producción de EE. UU. comienza a caer y la OPEP aumenta constantemente su participación en el suministro total de petróleo."

Unos años después podemos ver lo ocurrido.

La producción de petróleo de EE.UU. no solo no ha aumentado, sino que ha disminuido y llama la atención el año 2022, con precios del petróleo superiores a los 100$ de media.

.png)

El terrible decline del shale oil, obliga a invertir una barbaridad, solo para reponer el petróleo que declina, como se puede ver en este gráfico de solo dos años. En morado claro, como cae la producción de shale oil, si no se invierte. En solo dos años, cae a niveles ínfimos, como se puede ver en el gráfico.

Ahora nos volvemos a las declaraciones del CEO de Aramco y llamo la atención sobre algo muy, muy preocupante.

[Igualmente preocupante es que los campos petroleros en todo el mundo están disminuyendo en promedio alrededor del 6 % cada año, y más del 20 % en algunos campos más antiguos el año pasado.]

El decline de los campos en todo el mundo alcanza el 6% (algo grave de por si), pero llega al 20% en los campos más antiguos. No hace falta recordar que los campos más antiguos son los grandes supergigantes.

Lo que nos quiere decir esta declaración es que los enormes campos que han mantenido la producción durante décadas, están en fase terminal. Y la reducción de la producción de petróleo subsiguiente va a ser brutal.

Este decline terminal es el que explica la parte de caída sustancial en este gráfico de la producción de petróleo prevista, alrededor de 2030.

%20(1).gif)

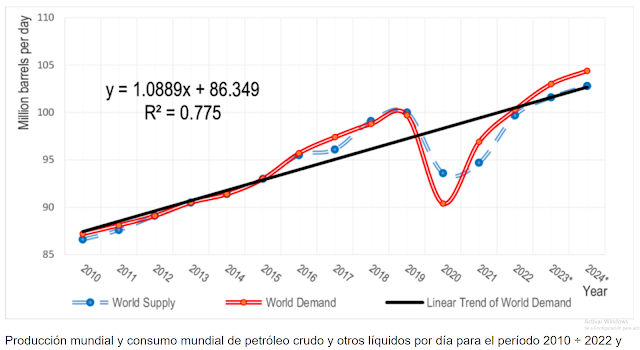

En resumen, hemos iniciado el proceso de caída en la producción de petróleo, sin invertir lo suficiente en nuevos campos, para revertir el decline observado. El shale oil que sostuvo la producción en el periodo 2010-2019 es incapaz de incrementar la producción y por lo tanto, una vez la demanda ha recuperado sus niveles pre-covid, solo queda agotar los inventarios, antes de emprender el camino de la escasez generalizada.

En 2021 utilizamos los inventarios comerciales para suplir la bajada en la oferta y en 2022, todos los países han llegado al límite de su producción, con la OPEP+ por debajo de su cuota en más de 3 millones de b/d.

La demanda no ha alcanzado el nivel del año 2019, pero ha sido lo suficientemente fuerte para reducir notablemente los inventarios comerciales. Como estos ya no eran suficientes, ha sido necesario acudir a los inventarios procedentes de la Reserva Estratégica y la disminución ya es impresionante a estas alturas de 2022.

Consecuencias.

El crecimiento económico depende del crecimiento del aporte de la energía como muestran los datos empíricos. Por lo tanto, una menor cantidad de energía supondrá un crecimiento negativo de la economía. Algo de esto se está viendo en el informe del principio del post, donde la crisis energética de Europa, va a terminar conduciendo a una fuerte recesión a la zona europea. Pero el problema del gas es solo crisis autoinfligida, porque si mañana levantamos las sanciones, el gas vuelve a fluir a los gasoductos y existe gas de sobra (de momento). Este no es el caso del petróleo.

Como he demostrado en el post, la falta de inversión (y posteriormente la falta de reservas y descubrimientos) nos asegura en los próximos años, un descenso en la producción de petróleo. El gas afecta muchos sectores de la producción industrial y los fertilizantes, pero la escasez de petróleo, afecta a todos los sectores, debido al transporte.

Si no hay más oferta de petróleo, el crecimiento económico será negativo durante años y esta ecuación no tiene solución racional. Sin crecimiento económico, y con la inflación disparada, el sistema capitalista implosiona, porque las deudas no se pueden devolver, sin crecimiento.

https://futurocienciaficcionymatrix.blogspot.com/2022/06/la-muerte-del-sistema-capitalista.html

Si los BC vuelven a emitir estímulos para recuperar la economía, la combinación de escasez de energía y el incremento en la cantidad de dinero, nos llevarían a una situación hiperinflacionaria, con destrucción del sistema fiduciario. Y si los BC prosiguen con su política dura para contener la inflación, el sistema entra en una grave depresión, con un crecimiento enorme del paro. La enorme masa de deuda, empezaría a presionar y las quiebras serían equivalentes al periodo de 1929-1933.

Por lo tanto, la combinación de escasez de petróleo (y en general de energía) con una masa de deuda impagable, conduce a la depresión económica en ambos casos (hiperinflación o depresión deflacionaria). La transición energética es insuficiente para resolver estos problemas en tan corto espacio de tiempo, por lo que cuando comience la caída de los PIB´s, la retroalimentación hará que se aceleren los problemas y las decisiones que se adopten, tanto en un sentido (incremento de estímulos) como en otro (dura postura con la política monetaria), conducirán al mismo punto.

Es increíble como los gobiernos occidentales se han acostumbrado al recurso fácil de la impresora para resolver todos sus problemas. El reciente caso de las facturas energética europeas, ha vuelto a poner sobre el tapete, la sempiterna tendencia a acudir al dinero gratis para tapar sus agujeros. Los déficit fiscales son demasiado grandes ya y los BC advierten de una situación insostenible, que les fuerce a mayores alzas de tipos.

Lo que suele ocurrir es que no tenemos paciencia para mirar el largo plazo. Estar atentos a cada noticia que salta día tras día, hace que perdamos la noción de los problemas a largo plazo. Aquello de mirar los árboles no nos permite visualizar el bosque al completo.

En el caso de los rectores de la economía mundial, los "errores" del pasado serán las crisis del futuro. Nosotros, la plebe, solo pagaremos sus consecuencias, incluso aunque desconozcamos la raíz del problema. Parafraseando un poco, ya se sabe que "el desconocimiento del problema no exime de sufrir sus consecuencias".

Y todo este análisis no tiene en cuenta, las consecuencias derivadas de la guerra en Ucrania y posible conflictos en otras partes del mundo, que solo harían empeorar los problemas. La escasez de recursos está detrás de las medidas desesperadas tomadas por algunos dirigentes mundiales, que ven en la guerra, una "solución" a sus problemas.

Saludos.

PD.

En realidad no hay de qué preocuparse. Según la mayoría de analistas económicos, que nunca han tenido en cuenta la energía como factor inductor del crecimiento económico, el año próximo seguirá el crecimiento de los beneficios en USA, pase lo que pase, como muestra el consenso.

En las redes sociales, hay una tendencia a utilizar las teorías conspiranoicas para explicar la escasez de energía. Se trataría de oscuros manejos de las élites dominantes, para ocultar fuentes de energía abundante, para aplicar leyes empobrecedoras con el objetivo de reducir la población. Es la otra cara de la moneda de los economistas ciegos ante el problema del input de la energía en la economía.

El agotamiento de los recursos, no necesita explicaciones distópicas de fantasías "iluminantis", ni la dejación del sistema pro-tecnología actual, que ignora las necesidades materiales y su evidente tendencia a la escasez.

Pero cada uno debe informarse de la mayor cantidad de fuentes posible y luego obrar en consecuencia. Este blog solo ofrece una perspectiva alternativa de las dinámicas presentes en el sistema económico y social mundial.

PD 2.

Los últimos datos del shale oil son preocupantes.

Pioneer Natural Resources es una de las principales compañías de producción de petróleo en el Pérmico.

Esta es su gráfica de producción de petróleo de los últimos años. En ella se ve como desciende gravemente la producción inicial de sus pozos, a medida que pasan los años, con 2022 en mínimos respecto a 2019.

https://www.oilystuffblog.com/forumstuff/forum-stuff/whazzup-in-west-texas

https://investors.pxd.com/static-files/f726c63a-75d5-4046-a468-14f6b07f2c41

En 2022 se ve un desplome en la producción de petróleo, mientras la producción de líquidos de gas naturas y gas, sigue creciendo en el segundo trimestre de 2022, hasta alcanzar máximos. Otro ejemplo más, de la gasificación del Pérmico, con su tendencia a dejar salir más gas y menos petróleo de cada nuevo pozo.

Creo que no insisto lo suficiente. Tenemos un problema delante de nosotros, que no se resuelve este año ni al siguiente y seguimos mirando hacia otro lado. Ya nos han avisado muchas veces y este es el último aviso, el del CEO de Aramco. Muchos pueden pensar que es parte interesada y por eso he añadido en el post, las previsiones de la AIE (WEO 2008) si no se invertía mucho más que hasta 2018. Como encima hemos empeorado, en los próximos años y de forma irreversible (no hay tiempo), la oferta de petróleo disminuirá. Lo que quede vamos a ver si somos capaces de administrarlo con buen criterio, de lo contrario veremos luchas por los recursos, si es que no las estamos viendo ya.

ResponderEliminarSaludos.

Excelente artículo quark. Andaba un poco "desesperado" por saber cómo iban las tasas de declive, últimamente bastante ocultas, hasta que ha aparecido en CEO de Aramco como en su día apareció Bin Salman hablando del enorme declive de USA, China y Rusia para 2030 del cual diste buena cuenta. No obstante y citando dicho programa, no me cuadra que para el 2025 pronostiques un déficit "escaso" de petróleo cuando la AIE previó uno de 34 mbd, que aunque sean, 10 mbd, ya sería una cifra bastante catastrófica. Malos tiempos para todos.

EliminarEl déficit de 34 millones era si no se invertía absolutamente nada, cosa que evidentemente no ha sucedido. Si se invertía al ritmo de entonces, el déficit llegaría a 14 millones en 2025, si el shale oil no despegaba.

EliminarEsperaremos a ver que dicen este año, pero en el gap de 14 millones estaba incluida una demanda de 1-1,2 millones de incremento desde 2018, algo que con la pandemia no se ha cumplido y en pleno 2022, todavía estamos por debajo de 2019. Si quitamos 8 millones de incremento de demanda esperada menos de lo previsto, el gap cae a 6 millones en 2025. Y si sumamos los inventarios de la Reserva Estratégica liberados este año, el déficit está a la par en 2022.

Para 2023-2025, por lo tanto es déficit llegará a los 5 millones de b/d, pero como vamos hacia una recesión, probablemente la demanda caiga y ya veremos como quedamos en 2025, pero anticipo como dije en la entrevista que el déficit no será muy grande, aunque la oferta ya ha comenzado a caer.

Saludos.

Gracias una vez más. Te dejo este artículo por si lo consideras interesante. https://oilprice.com/Energy/Crude-Oil/An-Oil-Supply-Shock-May-Be-Imminent.html

EliminarTendrás queja de como te animo el blog.

ResponderEliminarVenga, para que no decaiga, terraplanistas en 3, 2,1...

En lugar de provocar, dime que te parece este informe.

Eliminarhttps://theobjective.com/economia/2022-09-18/pymes-espana-agosto-quiebra/

El 85% de los beneficiarios de créditos avalados por el ICO, según el sondeo de los gestores, han encontrado trabas por parte de los bancos para ampliar los plazos de amortización recogidos en el Código de Buenas Prácticas, explica. El presidente de los gestores identifica esas pegas que están poniendo los bancos con una intención por parte de las entidades de brindar a los clientes sus propios créditos directos.

Con todo, según el Barómetro, el 40% de los pequeños y medianos negocios cerraron el primer semestre de 2022 en pérdidas, más de 700.000 pymes tienen problemas de liquidez, 90.000 están en quiebra técnica y 20.000 echaron la persiana el pasado agosto. Además, les consta que 250.000 pequeños y medianos negocios están en serio peligro de desaparecer si no se toman medidas que les ayuden a superar su situación de liquidez y de falta de rentabilidad.

Saludos.

¿Qué me dices del cobre?.

Eliminarhttps://www.bloomberg.com/news/articles/2022-09-21/copper-prices-fall-despite-signs-of-looming-crucial-metal-shortage?leadSource=uverify%20wall

Saludos.

Pues la destrucción creativa de Schumpeter. Desde luego lo que no me parece es el fin del mundo, el fin de la civilización, el fin de los tiempos, el madmax, el peak oil, el peak energético, el peak de los materiales, el inicio del descenso y, en definitiva, no me parece que sea morir en vida.

EliminarY este artículo de Barron´s (poco sospechoso de catastrofista).

Eliminarhttps://www.barrons.com/articles/global-recession-fed-rate-increase-economy-51663770427

“Es una situación imposible para los hacedores de política económica. Todos los signos apuntan hacia una fuerte recesión económica mundial a medida que los principales motores del crecimiento se aceleran: Estados Unidos, China y la zona del euro. Por lo general, el remedio sería estimular el crecimiento mediante la reducción drástica de las tasas de interés, el aumento del gasto público y la reducción de impuestos. Esta vez, sin embargo, está ocurriendo lo contrario”.

Saludos.

Del cobre te digo lo mismo que de todo: no pasa ná, por mucho que los clicbait de la prensa os hagan creer lo contrario.

EliminarLa táctica más vieja del mundo como el otro día decia Coloma:

"El nuevo timo de moda que está haciendo furor es colocar fondos de inversión de alto riesgo diciendo que son garantizados. Y eso me intentaron colocar ayer con todo el desparpajo. Como argumento me dijeron que pronto no se podría suscribir porque había una cantidad limitada en la colocación. Que no tenía ningún riesgo y que me daría entre el 1.50% y el 2% garantizado. O sea, la clásica frase de toda la vida “QUE ME LO QUITAN DE LAS MANOS” pero actualizada a las circunstancias"

Claro, claro, son posiciones interesadas.

EliminarPor eso, como sobra gas en Europa, lo pagamos quince veces más alto que hace un año. Son 15 veces , es decir un 1.500% nos un 15% más caro. ¿Mira que les gusta exagerar con clicbait, eh?.

Saludos.

¿Y? ¿Eso implica que vamos a morir?

Eliminar¿El precio condiciona tu discurso?

Vale, vamos a morir ciénes de veces.

Puf, es que cansa lo negatifos que sois. Sois peores que mi santa abuela que en paz descanse.

El precio es una respuesta a la escasez. Por eso cierran empresas, las que no pueden competir con precios desorbitados y al mismo tiempo se reduce la demanda, para ajustarse a la oferta disponible. El resultado es una recesión-depresión, que es lo que propugno desde el blog. ¿Qué parte de mi explicación no entiendes?.

EliminarLo morir, fin del mundo es tu cosecha y te aferras a ella como si fuera mi palabra. Exagerando hasta el final pareces llevar al absurdo una situación que solo existe en tu argumentario falaz. Céntrate en el tema y deja las exageraciones del fin del mundo.

Es lo mismo que pretender equivalencias entre el peak oil y el fin inmediato del petróleo. Tendremos petróleo durante cincuenta años, aunque en una cantidad mucho menor que ahora.

Saludos.

No, no, nunca has defendido una recesión/depresión sino el decrecimiento perpetuo.

EliminarPor otro lado, me empezáis a recordar a las feministas, esas que dicen que en España las mujeres están oprimidas en Espala mientras la Pedroche se exhibe semidesnuda durante las campanas. Pues lo mismo con lo mal que están las cosas...¿estáis en España o vivís en Malí?

Vamos Zack, lo puedes hacer mejor.

EliminarEl inicio de la crisis es una recesión-depresión y luego veremos la montaña rusa de alzas y bajas, hasta entrar en el decrecimiento continuo y llegar a una situación de equilibrio mucho más abajo de donde estamos. Pero esto es teoría, porque por medio puede haber guerras y otro tipo de conflictos, como la quiebra del sistema fiduciario, que lo enmarañen.

Ahora si quieres tergiversar mis post para adaptarlos a lo que tú crees que dicen, es otra cosa.

Saludos.

Zack, una vez más, confundes interesadamente cenit de la civilización (momento más alto de la historia) con fin del mundo o de la civilización.

ResponderEliminarPara ser creíble, deja ya de exagerar. Una cosa es lo que dices tú y otra lo que se dice en el blog.

Saludos.

Quarks, hablando de confundir, ¿y no pudiera ser, digo yo, que confundieseis el fin de los tiempos (ausencia de recursos) con falta de inversión? Que no tengas nada en la nevera no implica que en el Carrefour estén las estanterías vacias.

EliminarEs cachondo que los madmaxistas que predicáis preparacionismo acuseis a otros de exagerar.

La falta de inversión es lo que precipita la crisis y la escasez de reservas por falta de nuevos descubrimientos, es lo que hace que la crisis sea permanente. Si mañana se encuentra mucho petróleo, retiro la tesis inmediatamente, pero es preciso encontrar ese petróleo que lleva muchos años sin hallar. Y además, por supuesto, que sea viable energéticamente extraerlo. Es decir una tasa TRE bastante alta, no como el petróleo extrapesado del Orinoco.

EliminarSaludos.

"En las redes sociales, hay una tendencia a utilizar las teorías conspiranoicas para explicar la escasez de energía." Esas teorías mantienen que la escasez de energía está provocada artificialmente por la falta de inversión. Sin embargo omiten que el EROI es cada vez más bajo y tiende a cero y que los nuevos descubrimientos son cada vez más pequeños.

EliminarY otro punto a tener en cuenta es la cada vez menor exportación por parte de países que deciden quedarse para ellos sus recursos, es el llamado peak exportaciones. Y aquí en Europa vamos ya muy justos de energía propia así que como no nos los venda lo pasaremos aun peor.

EliminarEn términos generales, lo que caracteriza el decrecimiento es la menor disposición de elementos esenciales como el petróleo, incluso con fuertes aumentos de precios. Y lo que supone la montaña rusa de alzas y bajas, es la resistencia del sistema a dejar de crecer (a costa de lo que sea), utilizando todos sus resortes, antes de entrar en un decrecimiento continuo y sostenido.

ResponderEliminarSaludos.

Ya ha comenzado. El Banco de Japón realiza la primera intervención para defender el yen en 24 años.

ResponderEliminarhttps://www.eleconomista.es/mercados-cotizaciones/noticias/11956681/09/22/El-Banco-de-Japon-sale-al-rescate-del-yen-con-la-primera-intervencion-en-el-mercado-de-divisas-desde-1998.html

Saludos.

Hace 24 años seguro que alguno pronóstico el decrecimiento y la biblia en verso.

ResponderEliminarPor favor Zack, parece que solo ves lo que quieres. Durante gran parte de 2021, todos los BC han mantenido que la inflación era transitoria. El monumental error tratan de corregirlo, subiendo agresivamente los tipos de interés, al mismo tiempo que se cargan la economía.

EliminarEn este post de Abril de 2021, traje una "explicación" de expertos diciendo que la inflación (entonces en un ridículo 3%) era transitoria, debida a los problemas en las cadenas de suministro y pronto retrocedería.

Ya vemos lo que pasó, y la equivocación en Bancos Centrales con mil asesores expertos cada uno, nos va a costar una inmediata recesión mundial.

Pero de esos males, ni una queja, ¿verdad?.

Y aquí, en el blog, pronosticando inflación por exceso de estímulos y escasez de recursos.

En fin, espero equivocarme, pero me da la impresión que eres de los que cuando entremos en recesión-depresión, desaparecerás antes de conceder que quizás algún apocalíptico, tenía razón.

No es que importe, pero en la vida hay que ser consecuente con lo que se cree.

Saludos.

Si Zacarías no me hunde el comentario con 20 o 30 respuestas sin contenido, simplemente comentar que me he reunido hoy con mi proveedor alemán de pintura a petición suya. Uno de los productos de base fundamentales en el sistema de pintura que estamos usando se fabrica en Ludwigshaven, 100% dependiente del gas ruso. Tenemos que empezar a preparar pruebas con sistemas alternativos que pueden aprovisionar de otras fuentes. Ni a nosotros ni al proveedor nos sobra el tiempo, los recursos o el dinero para hacer la campaña de pruebas. Será que ni mis directivos ni los del proveedor han hablado con Zacarías para que los tranquilice, y a ambas empresas nos gusta tirar el dinero.

ResponderEliminarGracias Hooke. Valoro este comentario más que mil artículos de internet, porque es un dato cercano, sin filtros, ni exageraciones interesadas.

EliminarSaludos.

Interesante Espartal, pero veo que no cuaja lo que trato de transmitir.

ResponderEliminarUn decrecimiento ordenado es imposible por la combinación de sistema capitalista (que necesita crecimiento perpetuo), deudas impagables que no permiten sobrevivir sin crecimiento (repitiendo lo del sistema capitalista), inflación desatada por otra combinación de excesos monetarios y escasez de recursos generalizada, y sobre todo, la política de determinados países (o todos en un momento dado) de no compartir sus preciadas materias primas por dinero fiduciario (valdría el intercambio por otros bienes de valor intrínseco).

También valdría (a la fuerza ahorcan) una caída lenta de la producción de petróleo que permitiera "acostumbrarnos" a la nueva "normalidad". El problema es que inicialmente (en mis cálculos estimo que alrededor de 2030 empieza el declive violento) la caída será lenta, porque harán (ya lo están haciendo) lo posible y lo imposible por obtener petróleo donde se pueda. Pero como digo, en torno a 2030, el shale oil habrá colapsado y los grandes campos supergigantes estarán también bastante agotados (y más con las declaraciones de hoy del CEO de Aramco, reconociendo un declive del 20% en los viejos campos). No habrá sustitución de otros megacampos, con lo que la caída será bastante abrupta en pocos años (ver las gráficas de la propia AIE). En ese momento de comienzo de caída rápida, el sistema económico se hunde y comienza la segunda fase de más aceleración del descenso, porque entonces se hunde la inversión como consecuencia de la depresión y entramos en la retroalimentación de menos inversión, menos petróleo, más decrecimiento, menos consumo, y menos inversión otra vez.

Todo esto salpicado de guerras y lucha por los recursos, que no alcanzo a entender el grado que puede alcanzar, pero presumo bastante descoordinación, a diferencia de estos momentos de cierta unión. Una vez la rueda comienza a girar, los acontecimientos se precipitan y se vuelve todo acelerado. Es muy posible que esta fase sea rápida y cuando termine , todavía queden bastantes reservas de petróleo sin extraer.

No estoy de acuerdo con JMG en su lento descenso, por lo que acabo de comentar. Creo que la gran mayoría de seguidores del peak oil espera un descenso más o menos simétrico, en lugar de un acantilado Séneca, porque se desconoce (un secreto bien guardado) el grado de agotamiento de los grandes yacimientos. Por lo que he comentado a lo largo de muchos post y en la entrevista del canal dragón-oro, la fase de agotamiento está bastante avanzada. Pensar que Arabia dice que tiene reservas de 264.000 millones de barriles de petróleo, per oes incapaz de aumentar la producción. Eso es mentira.

O no tienen esas reservas (mi versión ampliamente expuesta en post o en la entrevista) o no quieren aumentar la producción. Me inclino por mi opción, pero reconozco que las reservas es un secreto de estado imposible de verificar con certeza.

Saludos.

Y otra pista, los compañeros que se dedican al aprovisionamiento de aluminio (prefiles extruidos de grandes dimensiones fundamentalmente) están al habla con el provedor para adelantar la compra de todo lo que necesitaremos para 2023. También será que les sobra la financiación y el espacio de almacenamiento (que tendremos que alquilar). Les voy a dar también el contacto de Zacarías para que les tranquilice y no hagan el dispendio. Total, hoy he ido al Leroy Merlin y había perfiles de aluminio a la venta. Nada por lo que preocuparse.

ResponderEliminarInformación de primera mano, que confirma un muy complicado 2023.

EliminarLa última frase es un excelente ejemplo de lo que es el mercado actual.

Saludos.

Quark, hay momentos que pienso que el descenso será lento y otras me parece inminente. Una caída en los grandes pozos del 20% se tiene que notar en breve a nivel mundial. Por otro lado he visto que la producción mundial de agosto de todos los liquidos fue de 101,3 millones de barriles, no sé si están contando incluso las reservas liberadas.

ResponderEliminarEn lo económico además de la intervención del yen, el bono americano 10A sigue subiendo, ya va practicamente por un 3,7. Y el BCE pide retirar las subvenciones a los combustibles y energias para enfriar la inflación.

Muchos frentes veo además del militar.

Además estamos en un momento muy duro. Los responsables de la transición energética son plenamente conscientes de la incapacidad de las renovables para sustituir los fósiles, en un plazo razonable. Por lo tanto, tienen que decidir si intensifican la inversión en renovables como ellos mismos dicen o frenan el crecimiento para redistribuir antes los combustibles fósiles, entre los sectores más esenciales.

ResponderEliminarMejorar la eficiencia y eliminar todo consumo no esencial, debería ser su prioridad.

Veremos.

Saludos.

Karlo, la producción de todos los líquidos incluye muchos barriles que no son petróleo. La producción de petróleo está cuatro millones de b/d por debajo del máximo de Noviembre de 2018, con todas las naciones produciendo al límite. Incluso Arabia rara vez ha llegado a los 11 millones de b/d y se duda que pueda mantenerlos más de seis meses.

ResponderEliminarRecordar que Arabia está comprando casi 300.000 b/d de fuel oil ruso, para liberar su propio petróleo, mientras utiliza ese fuel para generar energía eléctrica internamente.

Saludos.

Respecto a la caída del 20% en los viejos yacimientos, si son supergigantes, no se puede ocultar mucho tiempo y todo irá más rápido de lo previsto. Los proyectos de Arabia para el periodo 2024-2027, incluyen el desarrollo de más de un millón de b/d de sus yacimientos menos agotados por diferentes razones. Y la confesión de que después de 2027, no habrá más capacidad es un aviso a navegantes, que como siempre pasa desapercibido.

ResponderEliminarSaludos.

Hooke, Karlo_1, Espartal, quark, mil gracias por vuestros interesantísimos comentarios en este post. Aprendemos mucho con vosotros.

ResponderEliminarOK. Creo que los dos tenemos problemas para explicar lo que queremos decir. Con tu respuesta a mi comentario anterior veo que concordamos en muchas cosas (inevitabilidad del colapso, imposibilidad de una caída controlada...), pero me quedan dudas con otras tesis: ¿crees que hay que hacer un esfuerzo por incrementar la producción de petróleo ahora aunque eso implique aumentar la pendiente del acantilado de Séneca de la siguiente década? No me queda claro tu postura. La mía es que creo que no, directamente lo digo, que lo mejor es que la pendiente de caída tenga la menor pendiente posible, minimizar la primera derivada.

ResponderEliminarRespecto a JMG sí es verdad que él defiende el "colapso catabólico" y "largo descenso", pero creo que lo de "collapse now and avoid the rush" es un poco diferente e incluso contradictorio consigo mismo. Yo interpreto que el escenario "collapse now..." pronostica que los primeros paises que muerdan el polvo, terminarán teniendo una ventaja sobre los últimos que se nieguen a hacerlo, ya que los primeros todavía podrán, aunque sea muy precariamente y a precios desmesurados, tener acceso a ciertas tecnologías/conocimiento para adaptarse al nuevo mundo (por ejemplo, uno de los países que está mejor preparado para la agricultura del futuro ahora mismo es Cuba, lo cual no quiero defender que el régimen comunista es maravilloso, sólo digo que no tener acceso a productos químicos los ha hecho espabilarse en agricultura ecológica "real" y Cuba, que yo sepa, todavía tiene un cierto cordón umbilical con el resto del mundo por tenue que sea). Detrás de los últimos que caigan (lógicamente los más fuertes militarmente... EEUU, China), no habrá nada ni nadie. Se pasará del todo a la nada de forma instantánea.

Para que se entienda, esto es algo así como el imperio romano de oriente y el de occidente. El de occidente cayó, y tras una travesía de 1000 años de edad oscura en la edad media, sus sociedades sucesoras dieron lugar a la civilización occidental que ha dominado el mundo desde el SXVI hasta hoy. Por el contrario, el imperio de oriente (Bizantino) sobrevivió exitosa y esplendorosamente... hasta empezar a retroceder y terminar despareciendo por siempre jamás en la historia (dejando aparte a Rusia que se autoprocalma heredera de Bizancio/tercera Roma, pero eso es otra historia).

Yo creo que será un decrecimiento complicado con racionamientos de energía y combustible, priorizando sectores estratégicos. Pero pensar en el desabastecimiento de fábricas, comercios, supermercados, empresas, fábricas, medios de comunicación, supone millones de personas al paro y me temo que la llamada renta básica universal será un parche mínimo, si es que hay dinero para aplicarla. Mi primo es agricultor y ya me ha dicho que a 3 € el litro de diésel, los tractores , maquinaria agrícola y camiones no arrancarán a menos que se les subvencione. O vivimos como un indígena o esquimal o sin fósiles la tierra solo puede acoger a 2.000 millones de personas. Jodido eh'

Eliminar¿Hay manera de colapsar todos al mismo tiempo? Por como está la economía macro y la correlación de fuerzas lo veo imposible.

ResponderEliminarExisten muchas variantes, pero por ejemplo, la quiebra del sistema fiduciario dólar-euro por hiperinflación, causaría un colapso mundial. Otros ejemplos pueden ser, una guerra mundial, una pandemia mucho peor que el covid19, un ataque cibernético que hunda internet, pulsos electromagnéticos, etc.

EliminarSaludos.

Si te refieres a una forma "ordenada" de colapsar todos al mismo tiempo, creo que es inviable.

EliminarSaludos.

Gracias por tu aporte en el tema quark. Queremos una nueva entrega en el canal drafon oro plata!

ResponderEliminarEste comentario ha sido eliminado por el autor.

ResponderEliminar"Porque cuando avergüenzas a los inversionistas de petróleo y gas..."

ResponderEliminarEsta declaración del caporal de Aramco me ha dado que pensar ¿A qué se estaba refiriendo con "avergonzar" a los inversionistas?

Modestamente he llegado a una conclusión. Si ninguna gran empresa petrolera decide arriesgar más recursos propios en exploraciones upstream ni en actividades extractivas con una tasa de retorno energético digamos insuficiente, lo que a mi entender quería decir este señor entre líneas es que de ahora en adelante la actividad petrolera tendría que ser socializada para no seguir "avergonzando". Me explico: Desde ahora, si queremos seguir teniendo petróleo, alguien que no son esas compañías tendrá que cargar con el déficit energético para garantizar los mismos márgenes de las petroleras y, por supuesto, la amortización de las inversiones; al fin y al cabo ellas son las que tienen el equipo, el personal, la tecnología, la experiencia y, dicho sea de paso, el poder de influencia decisiva. Y es ahí donde entran nuestros bolsillos contribuyentes, los fondos públicos y el incremento aún más desmedido de la deuda.

Es lo mismo que pasa en Europa con el contubernio de las energías renovables y la producción de hidrógeno y todo el burbujón que se está formando alrededor de todo ello ¿Alguien en su sano juicio entraría a invertir su capital aquí sin el respaldo de los fondos Next Generation? ¿No está sucediendo algo parecido en Estados Unidos con el Shale Oil? Me cuesta mucho pensar que tanto Exxon como Chevron continuasen en la brecha sin el trato de favor del gobierno federal, a pesar de los altos precios del West Texas y del Brent y de que la débil competencia de las pequeñas compañías haya sido barrida del tablero.

Es evidente que la tendencia a la nacionalización energética ya ha comenzado en Europa.

EliminarAlemania con sus refinerías y Francia con EDF. Seguirán más.

Saludos.

Pasada de post! Gracias

ResponderEliminarYo no entiendo como ante los datos la gente sigue sin ver el problema