El ocaso del shale oil americano.

La producción de petróleo USA alcanza máximos post covid.

El último día de cada mes, la EIA americana actualiza la producción de petróleo y gas correspondiente a EE.UU. con dos meses de retraso sobre las cifras actuales. El día 31 de Mayo, la producción de petróleo de Marzo 2023, se disparó hasta los casi 12,7 millones de b/d cerca del récord de 13 millones b/d pre-covid.

https://www.eia.gov/petroleum/production/

Veamos el gráfico.

En Noviembre de 2019 se alcanzó el máximo en los 13 millones de b/d para empezar a descender levemente a comienzos de 2020. Tras el inicio de la pandemia, la producción se desplomó siguiendo el hundimiento de los precios del petróleo y la perforación se redujo a mínimos. En Mayo de 2020 se llegó a los 9,7 millones de b/d y posteriormente la subida de los precios consiguió revertir este descenso y comenzó una fuerte recuperación con algún altibajo.

Ahora la producción ha alcanzado los 12,7 millones b/d que parece el máximo post-covid, por las referencias que disponemos.

Plataformas de perforación.

En primer lugar, las plataformas de perforación han caído bastante en 2023, a pesar de precios bastante superiores a los vistos en 2019.

https://rigcount.bakerhughes.com/static-files/1bc4a8cb-cff3-4437-9fde-6c8b0a466c37

En gráfico.

Plataformas de petróleo (rigs)

El máximo reciente de plataformas de petróleo se alcanzó en Noviembre de 2022, cayendo desde entonces, sobre todo en Mayo 2023.

El decalaje entre el número de plataformas y su contribución a la producción oscila entre tres y seis meses, por lo que para asociar la producción actual al número de plataformas tenemos que retroceder entre tres y seis meses en el tiempo. Es decir la producción correspondiente al mes de Marzo 2023 (último oficial publicado) se relaciona con las plataformas en activo entre Octubre y Diciembre de 2022. La caída posterior del número de plataformas tendrá su repercusión en la producción en los próximos meses, por lo que parece razonable concluir que la producción en el resto del año, caerá sobre los niveles actuales.

Todo el incremento procede del Pérmico.

Texas y Nuevo México son los responsables únicos del incremento en la producción.

En este informe se puede ver como el resto de las cuencas y estados, está en declive.

https://peakoilbarrel.com/us-march-oil-production-at-post-pandemic-high/#more-43116

El resto de los productores (excepto Alaska y Golfo de México) presentan un gráfico muy distinto. No ha habido recuperación post-covid pesar de precios promedio de 100$ durante 2022.

En 2022, la producción por pozo empezó a caer.

Por otro lado, la productividad en 2022 decayó por primera vez en mucho tiempo, demostrando que los límites de mayor longitud de los laterales y mayor uso del apuntalante, ha dejado de conducir a mejoras en la productividad. Para comprobar este aserto, reflejo en los siguientes gráficos (solo Pérmico) cual ha sido la producción por trimestre de los nuevos pozos desde 2019, en una secuencia trimestral que no deja lugar a dudas.

Los datos los obtengo como siempre de la página de Novilabs.

https://novilabs.com/blog/permian-update-through-january-2023-1/

Empiezo en 2019 segundo trimestre (Q2 2019).

Número de pozos 1.428

Producción 753,8 barriles día.

Q3 2019.

Número de pozos 1.471

Producción 818,2 barriles/día.

Q4 2019

Número de pozos 1.406

Producción 827,9 barriles/día.

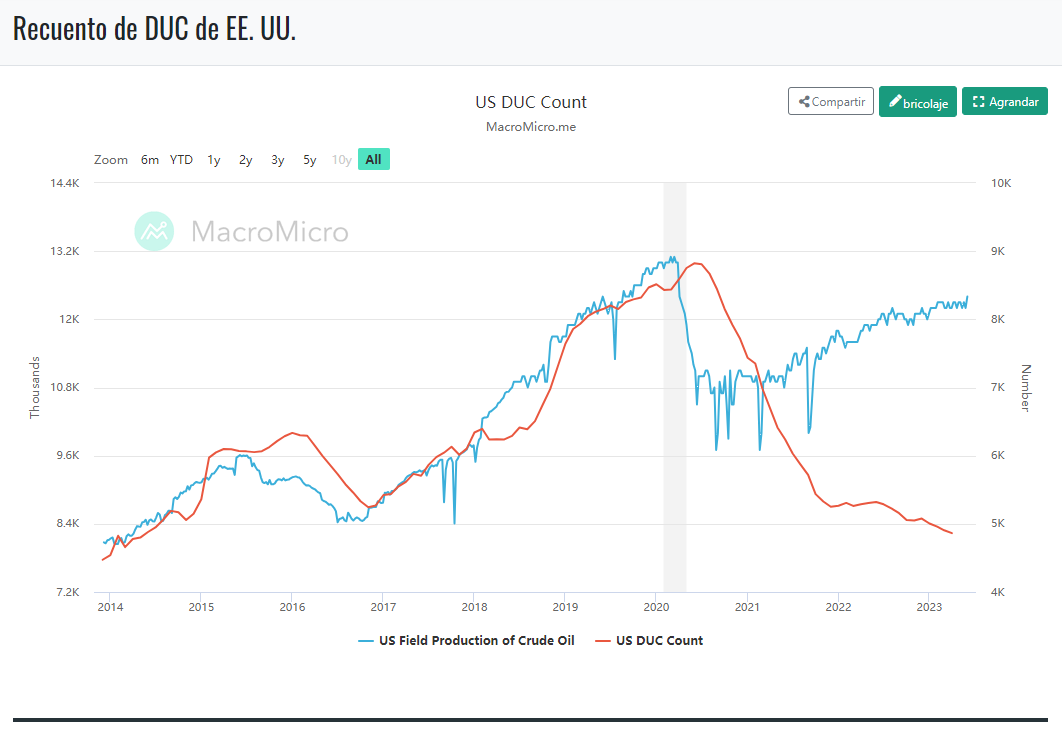

En 2020 empieza la debacle, que afecta sobre todo al número de pozos en producción a partir del segundo trimestre. Las plataformas se hunden (ver gráfico) y la productividad cae porque solo se terminan viejos DUC con laterales más cortos y menor producción (ver siguiente gráfico), con el consiguiente ahorro de costes.

Número de plataformas petrolíferas (rigs)

El número de DUC (pozos perforados pero no completados) cae a partir de 2020.

https://en.macromicro.me/charts/22350/us-drilled-but-uncompleted-wells

Q1 2020.

Número de pozos 1.395

Producción 795,7 barriles/día.

Q2 2020.

Número de pozos 650

Producción 703 barriles día.

Q3 2020.

Número de pozos 753

Producción 845,9 barriles/día.

Q4 2020.

Número de pozos 837

Producción 918,4

En 2021, la productividad promedio alcanza máximos históricos y el número de pozos se recupera.

Q1 2021.

Número de pozos 1.083

Producción 823,5 barriles/día.

Q2 2021.

Número de pozos 1.215

Producción 935,2 barriles/día.

Q3 2021.

Número de pozos 1.244

Producción 951,3 barriles/día.

Q4 2021.

Número de pozos 1.210

Productividad 893,8 barriles/día.

En 2022, la productividad empieza a caer, pero el número de pozos aumenta, siguiendo el incremento de plataformas de perforación (compensando el mayor número de pozos, la caída en la producción por pozo).

Q1 2022.

Número de pozos 1.387

Producción 846,6 barriles/día.

Q2 2022.

Número de pozos 1.344

Producción 824,2 barriles/día.

Q3 2022.

Número de pozos 1.417

Producción. 826,6 barriles/día.

Q4 2022.

Número de pozos 1.326

Producción 846,8 barriles/día.

En resumen, la producción promedio (inicial) por pozo en 2021 fue 901 barriles/día y el número de pozos perforados promedio fue 1.188. En 2022, producción promedio fue 836 barriles/día y el número de pozos fue 1.368.

En 2023 cae la productividad por pozo y también el número de plataformas, lo que incidirá finalmente en el número de pozos, causando la esperada disminución en la producción.

Las previsiones USA son alcistas.

Frente a estas previsiones, el STEO de la EIA sigue pronosticando un incremento en la producción de 2023.

https://www.eia.gov/outlooks/steo/pdf/steo_full.pdf

La producción Lower 48 nos da el total de petróleo (excepto Alaska y el golfo de México) uniendo tanto petróleo convencional en declive, como shale oil.

El promedio de 2022 fue de 9,71 millones de b/d. Las previsiones para 2023 son de 10,31 millones de b/d.

El primer trimestre de 2023 ha sido excepcional, aprovechando el número elevado de plataformas de finales de 2022, pero la previsión no parece recoger la caída a partir de Enero (y sobre todo en Mayo de 2023), lo que tendrá su efecto en la segunda parte de 2023.

Una de las claves es que la productividad en 2022 ha caído a pesar del incremento en la longitud lateral de los pozos y el incremento de la cantidad de apuntalante.

Como dice Novilabs,

"El gráfico superior traza el petróleo acumulado recuperado durante los primeros 6 meses frente a la fecha de inicio de la producción. Muestra que los 568 pozos de petróleo horizontales que entraron en funcionamiento en la cuenca de Delaware en el tercer trimestre del año pasado, y para los cuales ya tenemos 6 meses de datos de producción, recuperaron en promedio 130 mil barriles de petróleo durante los primeros 6 meses, menos que los pozos. que inició producción un año antes (140 mil bbl). Esto no tiene en cuenta el aumento en la longitud lateral, lo que empeoraría esta tendencia (consulte nuestra publicación anterior sobre el Pérmico para ver un gráfico sobre ese tema).

Los 2 gráficos inferiores muestran el aumento en la longitud lateral promedio y la carga de apuntalante desde 2012, por cuenca."

Las previsiones del STEO dan una media de 12,61 millones de b/d.

Si el número de rigs permanece en el nivel actual y la producción por pozo no varía, se puede estimar un descenso de la producción de petróleo a fin de año en el entorno de 12,2 millones de b/d y una producción media de 12,4 millones de b/d.

Otros analistas, también advierten sobre el pico.

Según los datos de shaleprofile (comentario de George Kaplan en peak oil barrel), todo el crecimiento del Pérmico procede de dos formaciones en Nuevo México (Wolfcamp y Bone Springs)

Según ShaleProfile, todo el crecimiento del Pérmico proviene de dos formaciones principalmente en Nuevo México: Wolfcamp y Bone Spring (ver más abajo), que presumiblemente son partes más pequeñas de las formaciones generales con esos nombres pero con subdivisiones Wolfcamp A, B, C, etc. y Second Bone Spring, Bone Spring Little, etc. Todas las demás formaciones combinadas están en declive, probablemente acelerando el declive ahora que las curvas de producción parecen haber pasado el pico para TX y NM. Entonces, supongo que cualquier crecimiento futuro a largo plazo (o incluso mantener una meseta) depende de si el aumento muy rápido en 2022, especialmente en Bone Spring, puede continuar, lo que parece difícil, o si surgen nuevas formaciones similares, lo que parece poco probable.

El resto de las formaciones.

.jpg)

Han agotado el corazón de la sandía y cuando estas dos formaciones se consuman, el declive de toda la producción americana será inevitable.

Recordando las diferentes cuencas de shale oil (también shale gas), ubicamos el Pérmico.

- En un mapa del Pérmico, vemos las formaciones mencionadas Wolfcamp y Bone Spring.

https://www.shaleexperts.com/plays/permian-bone-spring/Overview

Los bajos precios del gas no ayudan.

La tendencia de los pozos petroleros del Pérmico a producir cada vez más gas y menos petróleo, unido a los bajísimos precios del Gas Henry Hub (y todavía peores los precios del Pérmico) y los líquidos de gas natural (ver gráfico), hace que la parte económica asociada a la producción se vea cada vez peor, causando la menor perforación en 2023.

La pérdida de presión en la cuenca del Pérmico no hará sino acelerar la gasificación de los pozos petroleros, contribuyendo a la menor productividad. Otro problema es el fuerte incremento del costo de las aguas residuales procedentes de los pozos de shale.

Los altos precios de 2022 del gas HH, ayudaron a las empresas norteamericanas a ganar mucho dinero, pero en 2023 hemos presenciado el hundimiento de los precios.

También los líquidos de gas natural (LGN).

Conclusión.

La fuerte reducción de las plataformas de perforación con precios del WTI por encima de 70$, marca un límite para el incremento de producción sobre estos precios. El agotamiento de pozos dulces (con máxima productividad), los bajos precios del gas, la tendencia al descenso de la presión de las cuencas, empuja a los operadores a buscar zonas de menor productividad. Si el precio del petróleo no repunta bastante, es posible que el shale oil entre en un descenso continuado, dos años antes de lo previsto. Y si los precios del petróleo suben, es la economía la que no soportará el coste, con unos tipos de interés elevados (para el promedio desde 2008).

https://abcnews.go.com/US/wireStory/world-bank-offers-dim-outlook-global-economy-face-99867179

La reducción de la producción de petróleo en Oriente Medio, ya tiene en cuenta la no competencia del shale oil y augura, o bien incremento de precios y mayor inflación o una grave recesión, para reducir la demanda de petróleo y ajustar el balance descendente de la oferta.

Para el profano que solo sigue los datos de producción americanos, poco importa de donde salga el petróleo. Explicar que primero se agotó la cuenca de Eagle Ford, luego Bakken y ahora gran parte del Pérmico, es irrelevante. Sin embargo para los que seguimos al detalle de donde procede el grueso de la producción de shale oil americana, es importante conocer el grado de agotamiento de las cuencas para poder estimar el final del crecimiento. Y después de conocer con detalle la procedencia del shale oil, no quedan muchas dudas del ocaso de la producción de shale a finales de 2023 o principios de 2024, adelantando uno o dos años la hoja de ruta.

La alternativa de precios mucho más altos, para extraer petróleo de zonas de baja productividad, nos enviaría a una profunda recesión...

Saludos.

PD. Recordemos la importancia de seguir la oferta de shale oil.

https://www.forbes.com/sites/arthurberman/2020/07/06/the-next-paradigm-for-oil/

Sin el incremento de producción de shale oil, la oferta estaría en niveles de 2005, mientras que la demanda se ha disparado desde entonces.

La nueva producción añadida llega a los 369.000 b/d, pero el declive mensual alcanza los 368.000 B7d, con lo que ya no hay incremento en la producción prevista. Datos de la EIA americana.

La lira turca se desploma.

ResponderEliminarhttps://es.finance.yahoo.com/noticias/lira-turca-cae-7-venta-083205402.html

Saludos.

Las importaciones de petróleo de China siguen creciendo (seguramente para exportar más productos refinados y compensar el déficit ruso a Europa).

Eliminarhttps://oilprice.com/Latest-Energy-News/World-News/Oil-Prices-Rise-As-Chinas-Crude-Imports-Jump.html

Saludos.

Últimos descubrimientos de petróleo.

Eliminarhttps://aspofrance.files.wordpress.com/2023/04/exploration-results-aspo-april-2023-mbl.pdf

Saludos.

La deuda americana aumenta en el primer día después del levantamiento del techo de la deuda en 359.000 millones de dólares.

ResponderEliminarhttps://wolfstreet.com/2023/06/06/us-national-debt-spikes-by-359-billion-on-1st-day-after-debt-ceiling-suspended-tga-begins-to-get-refilled-draining-liquidity-from-market/

Mientras tanto las dos últimas revisiones de los Bancos Centrales han culminado con subidas de 0,25%. Tanto Australia como Canadá han subido tipos después de una "pausa".

Saludos.

Que buen trabajo, gracias.

ResponderEliminarEntonces, la bajada tan considerable de las plataformas es por el agotamiento de zonas donde perforar? O puede interesar por los precios del gas? O por otra cosa que ignoro vaya

Otra cosa, es evidente que no somos los únicos que estamos pendiente del peak oil, y mucho menos del shale peak oil. Pero no veo claros movimientos de EEUU para tal situación. Es decir, no más que hace dos décadas.

Y como buscador de refutaciones, no puedo evitar preguntarme si sobreestimamos el golpe, si nos estamos perdiendo algo, si subestimamos la capacidad de adaptarnos o si subestimamos los avances tecnológicos, y si el aterrizaje será mas suave de lo que nos parece. Aun así sigo sin verlo

La bajada de las plataformas es por la falta de rentabilidad.

EliminarSigue quedando mucho petróleo (para que exista una preocupación grave) y la demanda es más baja de las estimaciones por la recesión evidente en el sector industrial. Tampoco el comercio mundial está muy boyante y China atraviesa su crisis particular.

Saludos.

Hola David yo me pregunto lo mismo.

ResponderEliminarLo que más me preocupa ahora son las diversas crisis económicas que se están gestando. Una crisis energética inminente seria factible si siguiesemos a toda máquina, pero eso es lo que pienso que ya no es posible. Algunos países pueden crecer a costa de otros pero todos en bloque como hasta hace unos años no, se llego al máximo de potencia. Si el sistema no puede crecer se rompe, aguantamos por subvenciones y dinero de matrix, si algo tumba eso empezaremos a notar la decadencia, peleas entre países y rotura de cadenas de suministro pueden ser habituales.

Mantengo la esperanza de un descenso progresivo que permita la adaptación.

Durante todo 2022 hemos tenido la sensación de crisis energética inminente "gracias" a la previsiones de la AIE. Recordemos.

ResponderEliminarhttps://www.iea.org/reports/oil-market-report-march-2022

"La perspectiva de interrupciones a gran escala en la producción de petróleo de Rusia amenaza con crear un shock en el suministro mundial de petróleo. Estimamos que a partir de abril, 3 mb/d de la producción de petróleo de Rusia podrían cerrarse a medida que se impongan las sanciones y los compradores eviten las exportaciones. La OPEP+, por ahora, se apega a su acuerdo de aumentar la oferta en modestas cantidades mensuales. Solo Arabia Saudita y los Emiratos Árabes Unidos tienen una capacidad adicional sustancial que podría ayudar de inmediato a compensar el déficit de Rusia."

Más de un año después comprobamos que Rusia apenas ha reducido la producción y por el lado de la demanda, China está decepcionando y en Europa entramos en recesión, con EE.UU cerca de ella.

https://www.eleconomista.es/flash/#flash_38462

"Recesión técnica. La economía de la eurozona ha encadenado dos trimestres de contracción, lo que implica una recesión técnica. En concreto, según acaba de publicar Eurostat, el producto interior bruto (PIB) cayó un 0,1% en los tres primeros meses de 2023 en comparación con los tres últimos del año pasado. Y entre octubre y diciembre pasados la zona euro ya había retrocedido un 0,1% intertrimestral también. La referencia del primer trimestre ha sido corregida a la baja respecto al dato conocido hace tres semanas, que mostraba un crecimiento de una décima. Así, no solo Alemania, la mayor potencia de la región, ha caído en recesión técnica, sino todo el bloque del euro."

La combinación de una menor demanda y una oferta rusa muy superior, hace que la crisis inminente se convierta en un "no pasa nada" en el sector del petróleo, obligando a la Opep a reducir la oferta para evitar un desplome de los precios.

El problema sigue siendo el mismo. El agotamiento de los yacimientos sigue su curso, pero si se empeñan en perforar pozos como si no hubiera un mañana (por ejemplo, Rusia), no veremos en el día a día, ningún problema con la oferta.

La presión está en la crisis económica perpetua desde Septiembre de 2019, con periodos de recuperación, pero crisis sucesivas a oleadas. Estamos como la rana en el caldero.

Saludos.

Por cierto, con una recesión en las grandes potencias del mundo como China, Europa y EE.UU., con los países del tercer mundo con cortes de energía y escasez de combustibles por no poder pagar en dólares, da miedo pensar que estamos consumiendo 101 millones de b/d de líquidos.

EliminarLas renovables siguen en mantillas a la hora de reducir el consumo de petróleo.

No sé si os suena aquello de entrar en una crisis "que nunca acabará". Lo que ocurre es que en lugar de afectar a toda la población, alcanza primero a capas (clase media-baja) de la población occidental (debido sobre todo a la carestía de elementos esenciales) y al tercer mundo, fase en la que estamos actualmente.

Los medios de comunicación están entretenidos con la IA, sector de moda.

Saludos.

https://www.ancient-origins.es/historia-eventos-importantes/inflacion-romana-008123

ResponderEliminarInteresantes paralelismos con la actualidad