Margin Debt como indicador adelantado.

Margin Debt es el endeudamiento para financiar las compras de acciones. Cuando este indicador asciende con rapidez y llega a extremos suele advertir que la especulación campa a sus anchas en el mercado.

No obstante es conveniente matizar que un margin debt en crecimiento no significa que el mercado se desplome en poco tiempo, como podemos ver en el crecimiento de este indicador en los últimos años. En todo caso, cuando asciende a lo largo del tiempo, poco a poco (por ejemplo en la subida desde 2009 hasta 2018) y en un momento dado retrocede, puede anticipar una corrección del 10-20%, pero no un crash (50%).

Un artículo de advisor perspectives nos pone al día, sobre donde nos encontramos ahora.

Nota: La NYSE suspendió sus datos de margen de firmas miembro de NYSE a diciembre de 2017. Hemos reemplazado nuestros datos de deuda de margen con datos de FINRA, que incluyen datos de todas las firmas, no solo de firmas miembro de NYSE.

La Bolsa de Valores de Nueva York publicó anteriormente los datos de fin de mes para la deuda de margen en el sitio web de datos de NYX , incluidos los datos históricos que se remontan a 1959. Debido a la suspensión de la publicación de NYSE, hemos recurrido a FINRApara continuar con nuestro análisis. Las cifras difieren en su inclusión de empresas. Para los datos hasta enero de 2010, los saldos deudores se obtuvieron agregando los saldos de débito de NYSE en cuentas de margen a los saldos de débito de FINRA en las cuentas de efectivo y margen de los clientes y los saldos de crédito se obtuvieron agregando saldos de crédito libres de NYSE en efectivo y cuentas de margen a FINRA gratis y otros saldos acreedores en las cuentas de valores de los clientes. Para los datos posteriores a enero de 2010, "A partir de febrero de 2010, los datos se recopilan de conformidad con la Regla FINRA 4521 y se agregan en todas las firmas miembro, independientemente de si la firma fue designada para NASD o la Bolsa de Nueva York (NYSE) antes de la consolidación de NASD y las operaciones de regulación de la firma miembro de NYSE Regulation en julio de 2007 que crearon FINRA "(definición de estadísticas de FINRA,). Como resultado de este cambio, los datos de la deuda son más altos que los de la NYSE.

Examinemos los números y estudiemos la relación entre la deuda de margen y el mercado, utilizando el S&P 500 como sustituto de este último.

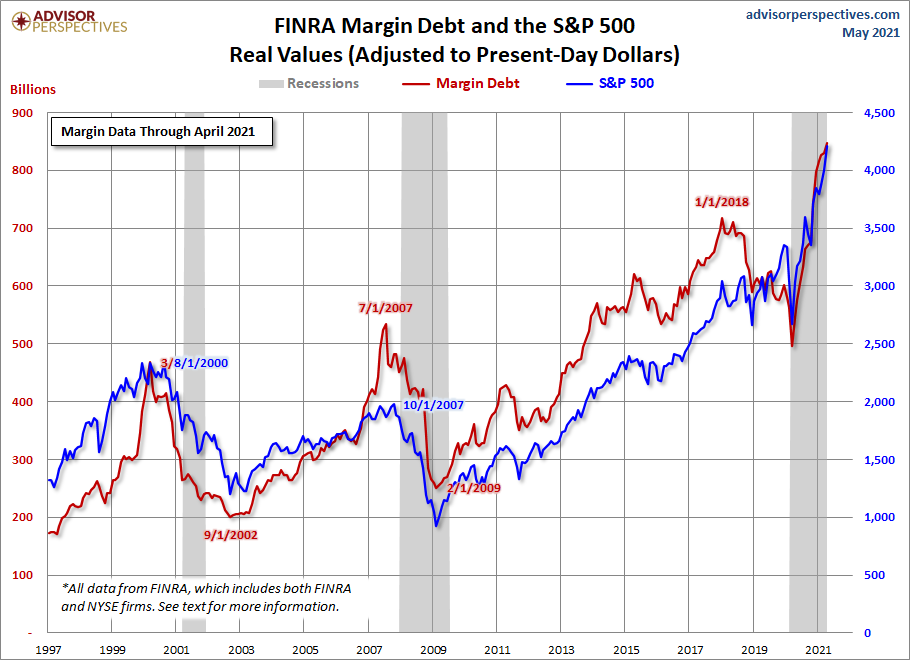

El primer gráfico muestra las dos series en términos reales, ajustadas por inflación al dólar actual utilizando el Índice de Precios al Consumidor como deflactor. En la fecha de inicio de 1997, estábamos en el Boomer Bull Market que comenzó en 1982 y acercándonos al inicio de la burbuja tecnológica que moldeó el sentimiento de los inversores durante la segunda mitad de la década. El asombroso aumento del apalancamiento a fines de 1999 alcanzó su punto máximo en marzo de 2000, el mismo mes en que el S&P 500 alcanzó su máximo diario histórico, aunque el cierre mensual más alto de ese año fue cinco meses después, en agosto. Un aumento similar comenzó en 2006, alcanzando su punto máximo en julio de 2007, tres meses antes del pico del mercado.

La deuda tocó un mínimo en febrero de 2009, un mes antes de que el mercado de marzo tocara fondo. Luego comenzó otro gran ciclo de aumentos.

Los últimos datos de margen

FINRA ha publicado nuevos datos para la deuda de margen, ahora disponibles hasta abril. El último nivel de deuda ha subido un 3% mes a mes y se encuentra en un nivel récord.

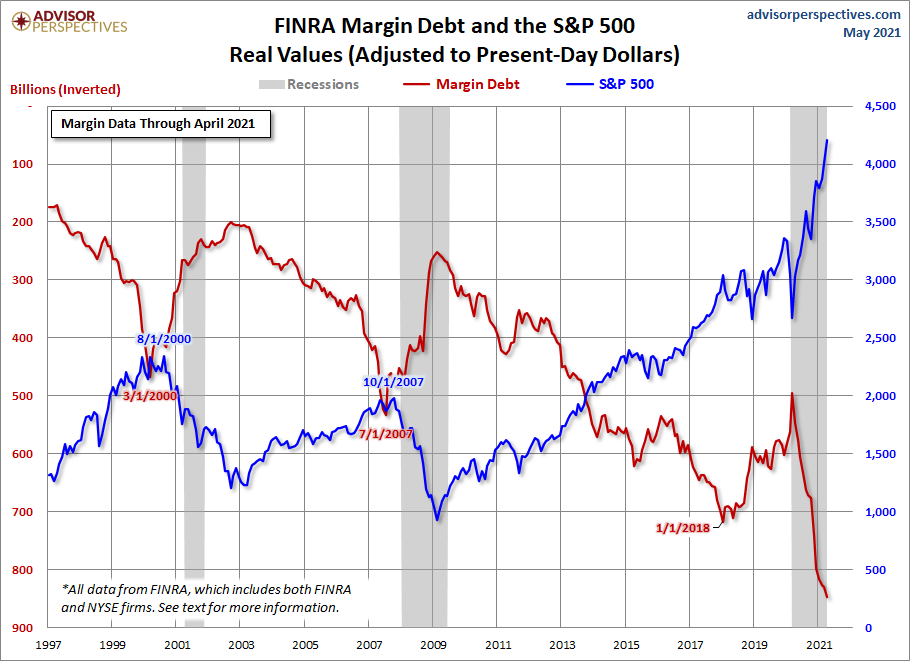

Por sugerencia de Mark Schofield, Director Gerente de Strategic Value Capital Management, LLC, hemos creado el mismo gráfico con la deuda de margen invertida para que veamos la relación entre los dos como una divergencia.

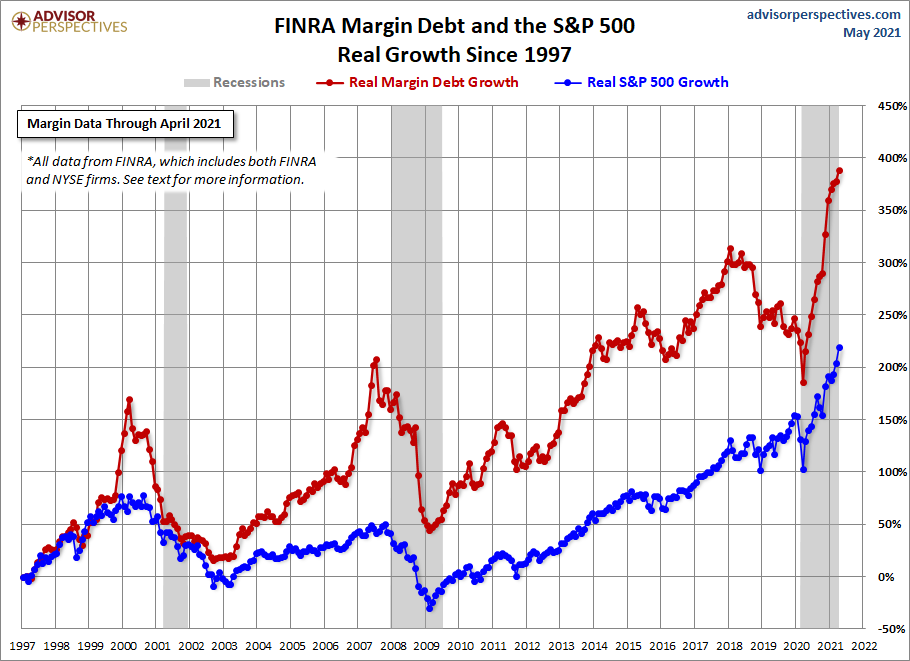

El siguiente gráfico muestra el crecimiento porcentual de las dos series de datos desde la misma fecha de inicio de 1997, nuevamente basado en datos reales (ajustados por inflación). Agregamos marcadores para mostrar los valores mensuales precisos y agregamos leyendas para mostrar el mes. La deuda de margen creció a una tasa comparable a la del mercado desde 1997 hasta finales del verano de 2000 antes de elevarse a la estratosfera. Los dos se sincronizaron en su tasa de contracción a principios de 2001. Pero con la recuperación después del colapso tecnológico, la deuda de margen regresó gradualmente a una tasa de crecimiento más cercana a la que tenía antes en la segunda mitad de la década de 1990 en lugar del crecimiento real más moderado del S&P. 500. Pero en septiembre de 2006, la deuda de margen volvió a dispararse. Finalmente alcanzó su punto máximo en el verano de 2007, unos tres meses antes del mercado. La deuda continúa alcanzando su punto máximo, al igual que el mercado poco después.

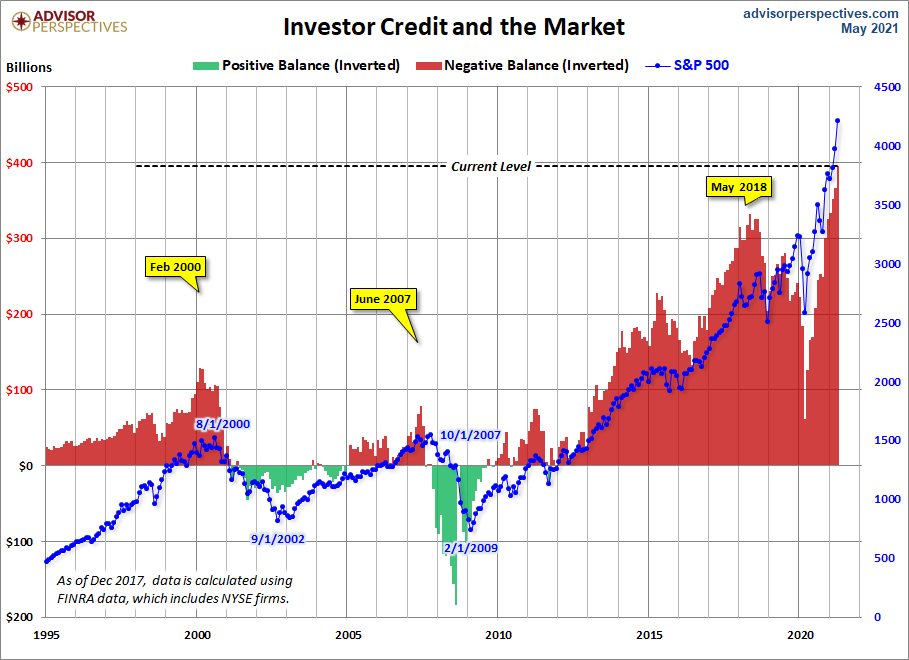

Crédito para inversores de NYSE

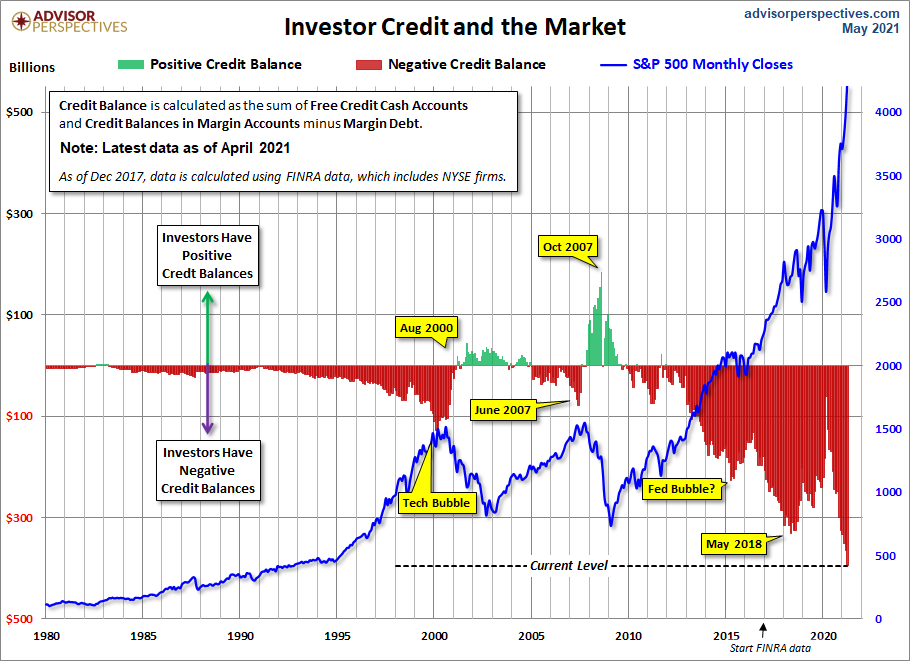

Lance Roberts de Real Investment Advice analiza la deuda de margen en el contexto más amplio que incluye cuentas de efectivo y saldos acreedores en cuentas de margen. Básicamente, calcula el saldo acreedor como la suma de las cuentas de efectivo de crédito libre y los saldos de crédito en las cuentas de margen menos la deuda de margen . El cuadro a continuación ilustra las matemáticas del saldo crediticio con una superposición del S&P 500. Tenga en cuenta que el cuadro a continuación se basa en datos nominales, no ajustados por inflación. Aquí, hemos retenido los datos de NYSE hasta noviembre de 2017 y hemos cambiado a los datos de FINRA.

Aquí hay una mirada un poco más cercana a los datos, comenzando con 1997. Además, hemos invertido los datos mensuales de crédito de los inversores y hemos utilizado marcadores para señalar los puntos de inflexión clave.

Como señalamos anteriormente, los datos de deuda de margen tienen varias semanas cuando se publican. Por lo tanto, a pesar de que, en teoría, puede ser un indicador adelantado, un cambio importante en la deuda de margen no es evidente de inmediato. Sin embargo, vemos que los mínimos en el saldo acreedor neto mensual precedieron picos en el cierre mensual del S&P 500 por seis meses en 2000 y cuatro meses en 2007. Antes de la corrección del 24 de diciembre de 2018 del 19.78%, la corrección anterior del S&P 500 mayor que El 15% fue la liquidación del 19,39% en 2011 del 29 de abril al 3 de octubre. Investor Credit experimentó un extremo negativo en marzo de 2011.

Estamos potencialmente ahora más allá del mercado alcista más largo de la historia. El pico en la deuda de margen precedió al pico en los cierres mensuales de S&P (el pico de diciembre de 2019) en 19 meses , mucho más que los cambios anteriores antes de las correcciones. La deuda de margen se encuentra actualmente en su punto máximo, al igual que el S&P ... ¿podría esto significar que el S&P seguirá aumentando durante al menos otros cuatro meses?

Conclusiones

Hay muy pocos episodios máximos / mínimos en esta serie de superposición para tomar los últimos datos de saldo crediticio como un indicador adelantado de una importante liquidación en las acciones estadounidenses. Este ha sido un indicador interesante de observar y ciertamente continuará siendo observado de cerca en el futuro.

Nota sobre los datos: La FINRA sólo la parte de atrás mensajes de datos de cuentas de caja libre de Crédito a la espalda de datos de 1997. Las cuentas de crédito libre de efectivo para 1980 está disponible en una base de honorarios de Haver Analytics .

* * * *

Otros gráficos nos muestran la misma perspectiva. Sobre el Sp 500 a largo plazo.

Es preciso detenerse en el momento en que el margin debt toca máximos y retrocede. Normalmente es la señal de aviso para salir del mercado.

Comparando con el índice de 5000 valores de Wilshire.

Se puede apreciar que el pico de 2017-2018, produjo una fuerte caída a finales de 2018, pero no un crash. Tras la recuperación de la bolsa, vino la pandemia y el margin debt alcanzó mínimos.

Desde entonces la subida ha sido vertiginosa.

También es de reseñar que , absolutamente todos los picos relativos de margin debt, han sido seguidos de correcciones. En el gráfico se puede ver en 1987, 1998, 2011, 2015 y 2018. Los picos, que podíamos llamar absolutos, han sido seguidos de crash.

¿Podemos diferenciar las correcciones de los crash?.

Puede ser.

Veamos este gráfico.

Nos enseña los cambios en porcentaje cada año del margin debt. Se aprecia claramente que cuando el porcentaje de crecimiento supera el 60% en el año, sobreviene el crash, mientras que cuando se queda atrás como en 2017-2018 (aquí podemos ver que el ascenso de 2009 a 2018, implicó cambios porcentuales pequeños, aunque la cantidad de deuda fuera creciendo casi sin parar), los máximos en el margin debt, solo ocasionan correcciones.

El aviso es singular porque en 2021, estamos en máximos históricos y el porcentaje de subida es superior al 70%. Estas subidas tan rápidas indican una posible especulación que da origen a las ´caídas destructivas, sobre todo si el resto de indicadores acompañan.

Como dice el artículo de advisor, el giro en el máximo de margin debt, nos advierte con una anticipación de unos cuatro meses, aunque no es una ciencia exacta y podría tardar algo más.

Y todavía hay que esperar que el margin debt se gire y empiece a descender con claridad.

Cuando el indicador tiene un ascenso rápido pero viene de caídas (porcentajes negativos), la rapidez de subida no influye, porque la caída en la bolsa ya se ha producido. Por lo tanto para tener relevancia, la bolsa debe estar en máximos.

Saludos.

PD. Aunque sea una casualidad, cuatro meses partir de hoy, nos coloca una vez más, en el fatídico Octubre. Por supuesto no es una predicción, los indicadores están hechos para que fallen, si no todos seríamos ricos con seguir el manual.

Lo que si deberíamos estar todos de acuerdo es que la bolsa está muy sobrevalorada. Y es normal , en estos casos, que se produzcan correcciones fuertes e incluso crash dañinos. Y eso no tiene nada que ver con la capacidad de predicción, sino con la lógica. Basta mirar los gráficos para ver la insostenible pendiente final, desde marzo de 2020.

Otras señales interesantes.

Salvando las distancias (porque bitcoin ya ha tenido caídas bastante grandes), el gráfico del bitcoin es un crash en toda regla. ¿Precursor en el tiempo, del resto de burbujas?.

Comentarios

Publicar un comentario