A punto de entrar en Defcon1.

Hace casi tres años escribí un post (en el antiguo blog) titulado "La pregunta del millón, ¿cuándo colapsarán los BC?. 4 indicadores adelantados".

Después de recuperarlo de los archivos del blog anterior, lo publiqué en burbuja info y Muttley (Dani del Canal Dragon-Oro, un saludo cordial), lo recuperó para su post sobre un hilo del oro.

https://www.burbuja.info/inmobiliaria/threads/oro-y-plata-post-oficial.1307819/

He seguido actualizando el proceso a medida que los indicadores se iban cumpliendo y publiqué dos entradas (ya en este blog) con la consecución de sendos indicadores de inflación y precio del petróleo.

https://futurocienciaficcionymatrix.blogspot.com/2021/06/primer-aviso-pasamos-defcon3.html

https://futurocienciaficcionymatrix.blogspot.com/2021/09/ultimo-aviso-pasamos-defcon2.html

Para unificar toda la información, empezaré por copiar el post inicial entero, para que se pueda comprender todo el proceso, desde los factores iniciales que me llevaron a describir la situación inicial y el por qué esos indicadores eran definitivos.

Recordar que el artículo es de Noviembre de 2020.

Copio y pego.Este artículo lo dividiré en dos partes.

En la primera explico como la situación de los BC solo puede empeorar, porque no solo no puede reducir las compras, sino que tiene que acelerar por los múltiples vencimientos y nuevas deudas. Esta dinámica conduce de forma inexorable al desastre, cuando una parte significativa de la población sea consciente de que el papel impreso como dinero vale tanto como el coste de imprimirlo, es decir cero.

En la segunda, siendo conscientes de la imposibilidad de detener la huida hacia delante de los BC y teniendo la absoluta seguridad de que su acelerado camino conduce a la catástrofe, propongo cuatro indicadores que nos advierten de la pérdida de todo control por parte de los BC. Una especie de botón rojo, que cuando se activa, señala un pronto descarrilamiento y quiebra de los BC.

En el artículo de ayer, comentaba cual es la situación del balance de los principales BC del mundo. Para entrar en materia recordemos donde estamos.

Aunque no están todos los BC, podemos hacernos una idea del esfuerzo que han tenido que hacer para "superar" la paralización de la actividad económica inducida por las medidas anti-virus.

El año 2020 se ha caracterizado por una intervención masiva y aún asi, terminará con fuertes déficit estatales , tremendas caídas en los PIB nacionales y un aumento sin precedentes (quitando las guerras mundiales, claro) de la deuda de los principales países.

Pero esto solo es el comienzo. Para 2021 tenemos más de lo mismo, como podemos ver en este artículo.

https://www.zerohedge.com/markets/another-crisis-immininent-fed-will-double-qe-2021-it-just-need-catalyst

Ciertamente, no se puede culpar a la Fed por no hacer lo suficiente para estabilizar los mercados durante la crisis del covid: haber expandido su balance en más de $ 3 billones solo este año e inyectar $ 120 mil millones en liquidez cada mes, el banco central de EE. UU., Que también está comprando bonos corporativos y ETF de bonos basura: sigue siendo la primera y última línea de defensa para cualquier reducción de acciones.

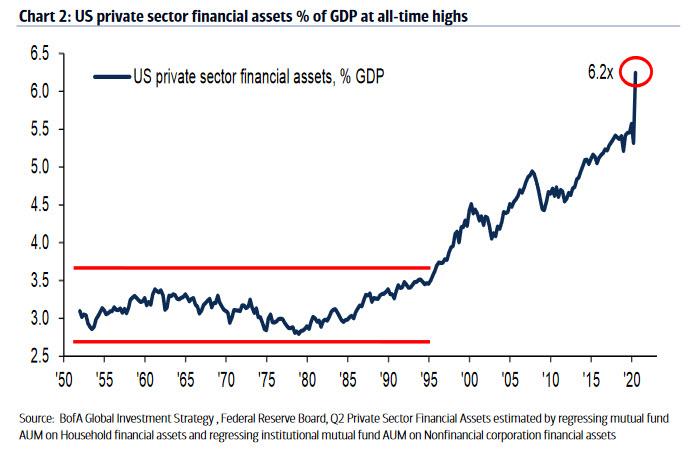

Aparte, y para aquellos que se preguntan por qué la Fed sigue "confundiendo" los mercados con la economía, la respuesta es simple: dado que el valor de los activos financieros en la economía de EE. UU. Es un récord de 620% + del PIB, para los mercados de capital de la Fed son el equivalente funcional de la economía, ya que una caída del mercado destruiría la economía estadounidense altamente financiarizada y, por lo tanto, nunca podría permitirse.

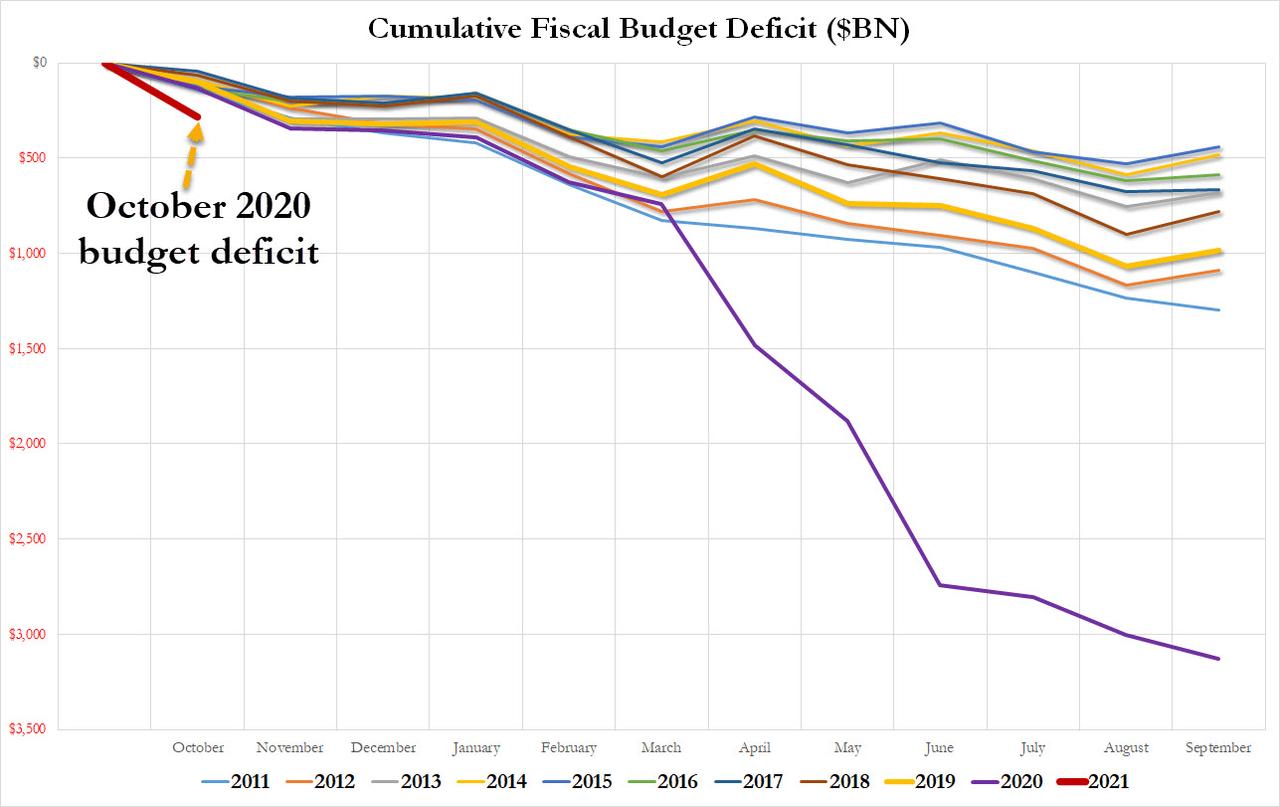

Solo hay un problema: después de un año en el que el déficit presupuestario de EE. UU. Alcanzó un récord de $ 3,1 billones, y con EE. UU. Enfrentando una avalancha de nuevas emisiones de deuda en 2021, que ya ha llevado al mayor déficit registrado en octubre y que asciende a $ 284 mil millones. sugiere otro déficit anual de más de $ 3 billones (suponiendo que no haya más bloqueos) ...

... la tasa actual de monetización de la deuda de la Fed, léase QE , simplemente no es suficiente.

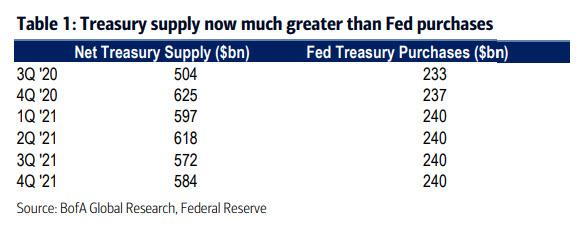

Como calculó Michael Hartnett de Bank of America en su último informe Flow Show publicado el viernes, durante el próximo año, "la oferta del Tesoro superará significativamente las compras de la Fed en el cuarto y primer trimestre ", y esto incluso sin tener en cuenta la posibilidad de otro estímulo fiscal importante. .

El problema: mientras que el Tesoro se enfrenta a una emisión neta de bonos del Tesoro de aproximadamente $ 2.4 billones, se espera que la Fed monetice menos de la mitad de este total, o $ 960 mil millones. Teniendo en cuenta que en 2020, bajo los auspicios del "dinero de helicóptero" (del cual recordamos a los lectores que simplemente no hay vuelta atrás), la Fed habrá monetizado prácticamente cada dólar de emisión neta, este es un gran acantilado que podría provocar un impacto. caída de los precios de los bonos del Tesoro si el mercado vuelve a fijar (baja) sus expectativas de monetización de la Fed.

En resumen: la Fed necesita más del doble de su QE mensual programada en 2021 solo para ponerse al día donde estaba en 2020.

Por supuesto, otros bancos centrales enfrentan el mismo desafío de monetización insuficiente y algunos ya han tomado las medidas adecuadas: recientemente, tanto el RBA como el BoE anunciaron una expansión en su QE.

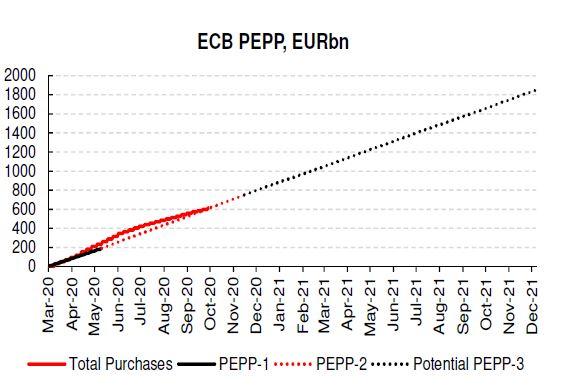

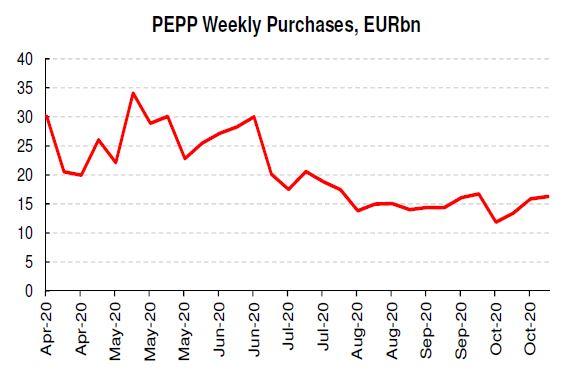

Solo el próximo mes, también se espera que el BCE anuncie una expansión dramática de sus operaciones de QE y, como escribe Variant Perception , el banco central " puede terminar absorbiendo todo el suministro del gobierno en 2021" :

El BCE ha proporcionado una clara indicación de que se producirán estímulos adicionales en diciembre. Una mayor expansión de PEPP podría resultar en que el BCE compre la mayor parte, si no todo, del suministro de EGB en 2021.

Según VP, "hasta ahora el BCE ha comprado € 617bn a través de la línea PEPP, dejando € 733bn para compras futuras" y agrega que asume "que el BCE amplía la dotación en diciembre en € 500bn (una cantidad menor no sería material , mientras que una cantidad mayor quizás no estaría justificada por ahora dada la capacidad existente) y extiende la ventana de compra en seis meses hasta fines de 2021 ".

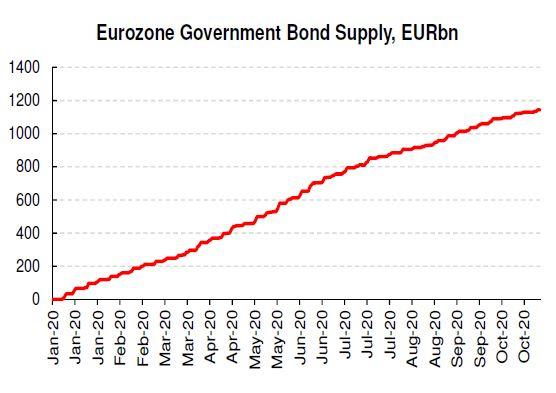

Poniendo este número en contexto, los gobiernos de la zona euro han emitido alrededor de 1,1 billones de euros en bonos hasta la fecha (incluidas las sindicaciones), e incluso suponiendo un volumen similar de emisión en 2021, esto se incluiría en la dotación PEPP ampliada del BCE (al tipo de ejecución actual, no serían 750.000 millones de euros en participaciones de PEPP en diciembre, con una expansión de la dotación de 500.000 millones de euros que llevaría la capacidad restante a ~ 1,1 billones de euros). re

Y ahora que la oposición alemana al estímulo financiado con deuda fuera de control ha sido efectivamente neutralizada, es solo cuestión de tiempo antes de que Lagarde anuncie una expansión a QE que garantizará que el BCE monetice el 100% (si no más) de toda la emisión neta. en Europa (una advertencia hecha por Variant Perception aquí es que "el BCE ha tenido que defenderse repetidamente de las críticas recientes de algunos sectores de que está involucrado en la financiación monetaria. Este argumento será más difícil de hacer si el BCE se encuentra comprando de la oferta de EGB que llega al mercado "aunque dudamos que esto sea un gran obstáculo si Lagarde puede vender la alternativa como un escenario apocalíptico, algo en lo que los banqueros centrales son bastante buenos).

Lo que nos lleva de vuelta a la Fed: con el RBA, el BOE y el BCE listos para monetizar el 100% de la emisión neta nacional; en otras palabras, los bancos centrales financiarán a partir de ahora todo el déficit presupuestario soberano, que es de lo que se trata el MMT y el dinero de helicópteros. - Es solo cuestión de tiempo antes de que Jerome Powell se una al club, y esperamos que en algún momento de los próximos 3-4 meses, la Fed anuncie que también duplicará su tasa mensual de compras de deuda.

La única pregunta es qué crisis se utilizará como chivo expiatorio para la próxima expansión masiva de QE: como recordatorio, la pandemia de covid surgió en un momento muy conveniente para el banco central, justo cuando el ciclo económico estaba listo para entrar en contracción. con la Fed habiendo lanzado "No QE", y con tasas de 1,50 (que ahora han vuelto a cero). Y gracias a la inyección de liquidez "covid" de $ 3 billones, la Fed ha restablecido efectivamente el ciclo económico para el futuro previsible. Solo necesita hacerlo de nuevo, y estamos completamente seguros de que Powell y la compañía tendrán un éxito total en encontrar la crisis adecuada a la que culpar.

Además, ahora que tenemos un estancamiento en el Congreso durante al menos 2 años más (sin una victoria dramática para los demócratas en las elecciones electorales del Senado de Georgia en enero), el muy deseado estímulo fiscal multimillonario de la Fed simplemente no llegará, dejándolo como el único fuente de estímulo potencial para el futuro previsible, asegurando efectivamente que (mucho) más QE es solo una cuestión de cuándo no si.

De hecho, se puede argumentar que los cierres económicos progresivos, primero a nivel estatal y luego a nivel federal, tienen un solo propósito: catalizar el próximo colapso ... y el próximo rescate de la Fed.

* * * *

Se puede apreciar que los BC van a ser el último recurso de los estados y además, es probable que el único, porque los tipos negativos o cercanos a cero han eliminado a los potenciales compradores de antaño.

Estamos viendo como el esfuerzo de los BC no solo no ha cesado, sino que debe acelerarse para atender todos los frentes. En el primer gráfico que he puesto, se ve como el balance de los BC presenta en 2020 una curva vertical y hacia arriba, que indica la velocidad insostenible que la intervención continua para tapar todos los agujeros, hace imprescindible.

Si para 2021, la curva presenta la misma forma (y el artículo de Zero-hedge es muy claro), no hace falta estudiar mucho para saber que vamos hacia el desastre.

En la intervención de los BC, todavía no está presente la RBU, que sin duda veremos en 2021, como gasto final. Acostumbrar a la gente a percibir una renta, pone en serios apuros a los dirigentes, porque es muy posible que se quede para siempre. Cuando en 2008, la FED empezó con las QE, no pretendía que se quedasen para siempre, pero cada vez que han intentado quitarlas y revertirlas, han visto que era imposible y el nivel de las deudas asociado a unos tipos cero o negativos, hace totalmente imposible, eliminar la QE infinita. Lo mismo podemos pensar con la RBU.

El problema de crear dinero de la nada de forma permanente es el mismo que se genera el adicto cuando empieza a consumir droga. Ya no la puede dejar y el final es el mismo, la muerte, después de un periodo de progresivo deterioro.

Siempre se pone el caso japonés para ponerlo como ejemplo de la durabilidad de las intervenciones por parte del BCJ.

Existen dos diferencias fundamentales.

1ª). Japón tiene excedentes porque presenta un superávit comercial que le permite financiarse en moneda extranjera, al tener mayores ingresos que gastos. La emisión de moneda queda en clave interna para financiar sus compromisos internos. Esta es la primer diferencia con EE.UU (con un gravísimo déficit comercial) o con el resto del mundo tomado en conjunto (con equilibrio comercial, evidentemente).

2ª). No es lo mismo financiar un solo país que financiar todo el mundo. Los desequilibrios de Japón afectan a los japoneses solamente. Con su superávit comercial, pueden aguantar mucho tiempo, comprando las materias primas que necesitan con las divisas extranjeras generadas en su intercambio comercial positivo. Ahora imaginemos al resto del mundo intentando comprar un petróleo escaso, con una divisa que no tiene valor. Si Turquía, Argentina, Egipto, India, etc, intentan fabricar su propia moneda para comprar materias primas que no producen, el resultado es una devaluación masiva de su moneda que conduce a la hiperinflación.

A pesar de sus ventajas comerciales, Japón lleva estancada tres décadas, su bolsa vale la mitad que hace 30 años y es un país envejecido demográficamente, sin ningún futuro y con una deuda estratosférica. No es ejemplo de nada, mas que de decrecimiento.

Segunda parte.

Después de analizar la primera parte, donde hemos visto la tendencia de los BC a decretar una intervención perpetua, vamos con los indicadores.

La continua emisión de dinero por parte de los BC tendrá un final desagradable cuando los individuos sean conscientes de que el papel moneda no vale nada. Puede ser como una masa crítica, porque primero habrá muchas personas que tomarán medidas para evitar el dinero impreso, pero si su número es pequeño, todavía no fuerzan la destrucción del sistema. A medida que vaya creciendo el número de personas que se alejen del papel, el sistema entrará en crisis. Probablemente habrá un punto de no retorno, cuando se alcance esa masa crítica y aunque la inercia permita seguir un tiempo más, el cercano final no admitirá dudas.

Para adelantarse a ese momento, voy a dar cuatro indicadores que cuando se atraviesen, nos darán señal de salida. No tienen orden especifico y puede que varios de ellos converjan a la vez o que uno solo de ellos se active antes del resto.

i). Inflación por encima del 4% en EE.UU., Japón o Europa.

Inflación USA.

Inflación Japón.

Inflación Unión Europea.

Tomo como referencia 2008, año en que los BC decidieron intervenir la economía. Desde entonces se aprecia que nunca la inflación ¿calculada? ha podido sobrepasar el 4% en ninguna zona de referencia. Es más la inflación presenta una caída que se puede contrastar con una línea de tendencia uniendo los máximos desde 2008. Un primer control sería cuando se rompiera esa línea, pero es mejor asegurarse con la cifra del 4%.

Una inflación creciente y superior al 4%, impide a los BC emitir más dinero bajo pena de provocar inmediatamente hiperinflación. Si los BC dejan de comprar, todo el sistema se derrumbaría inmediatamente. Luego es un dato importante y adelantado.

ii). El precio del petróleo sube por encima de 90$.

En su gráfico.

La subida del Brent hasta los 86$ causó una tremenda caída en Octubre de 2018. Y nos muestra la referencia a vigilar.

Por supuesto, los precios del petróleo influyen notablemente en la inflación. Después de la pandemia el consumo se ha hundido y una elevación de los precios por encima de los 90$ nos indicaría que la demanda supera ampliamente a la oferta. Con el pico del petróleo presente desde Nov.2018, sabemos que la oferta no puede aumentar, por lo que esta señal nos indica un desajuste inevitable. O la oferta ha bajado en exceso o la demanda se ha recuperado hasta el punto en que la oferta no es capaz de seguirla. Ambas posibilidades implican pérdida de control e inflación.

La explicación del primer punto también sirve aquí.

iii). El dolar Index marca un mínimo por debajo de 72.

El índice del dólar estadounidense rastrea la fortaleza del dólar frente a una canasta de monedas principales. ( DXY ) fue desarrollado originalmente por la Reserva Federal de los Estados Unidos en 1973 para proporcionar un valor promedio ponderado por el comercio bilateral externo del dólar estadounidense frente a las monedas mundiales. El índice del dólar estadounidense sube cuando el dólar estadounidense gana "fuerza" (valor), en comparación con otras monedas. Se utilizan las siguientes seis monedas para calcular el índice:

Euro (EUR) 57,6% ponderación

yen japonés (JPY) 13,6% ponderación

Libra esterlina (GBP) 11,9% ponderación

Dólar canadiense (CAD) 9,1% ponderación

Corona sueca (SEK) 4,2% ponderación

Franco suizo (CHF) 3,6% peso

El gráfico.

El dolar index es un indicador de la fortaleza del dólar. Como moneda de reserva mundial, la pérdida de valor hasta por debajo de los mínimos de 2008, nos señalaría un desfase en el valor del dólar y un fuerte aumento en la inflación USA. Nuevamente la explicación del primer punto sobre la inflación estadounidense es aplicable aquí.

iv). El precio de la plata sube por encima de 50$.

Podía marcar como indicador el precio del oro, pero en este caso, la señal del precio de la plata (que siempre se mueve después de las subidas del oro) es una referencia muy importante, porque ha chocado con ella en dos crisis importantes. En 1980 tras la crisis del petróleo, alcanzó los 50$ y en 2011, tras la gran crisis de 2008, también alcanzó los 50$, pero sin superarlos.

Por eso, la superación de los 50$ implica una pérdida del control de los BC, que siempre han luchado desde el final de los acuerdos de Bretton Woods, contra el incremento del precio del oro. La explicación es sencilla. La revalorización del oro no es tal, sino que refleja la devaluación del dólar. Cuanto más alto está el precio del oro en dólares, menor es el poder adquisitivo del dólar. Y si el dólar puede comprar menos mercancías, la inflación vuelve a aparecer.

La referencia de los 50$ de la plata sería otro indicador muy importante, sobre la pérdida de control de los BC.

Actualmente estamos alejados de todas las marcas decisivas en cada uno de los indicadores, pero no debemos perder de vista los indicadores, ante la rapidez con que pueden evolucionar. Mantengo que faltan los fuegos artificiales (la fase final en otros artículos del blog),

http://multiplicarunainversionpor10.blogspot.com/2020/09/acercandonos-al-colapso-final.html

por parte de los BC, donde si podremos ver como algún indicador entra en territorio rojo.

-------------------------------------------------------

Hasta aquí el artículo original.

Desde entonces se han cumplido los indicadores de inflación y precio del petróleo (dos veces), pero falta el hundimiento del dólar y la subida de los precios de la plata.

Los dos indicadores que quedan son difíciles de calificar. No se sabe si primero vendrá el hundimiento del dólar, al ser retirado su status de moneda de reserva mundial y eso provocará una subida del precio de la plata en dólares o primero existirá una especulación en la plata como consecuencia de un previsible descenso del dólar.

La razón de traer este post recordatorio ahora es el movimiento en el precio del oro en todas las monedas del mundo, excepto el dólar. El oro está marcando récord históricos en cada moneda (recordar que la plata es el oro con esteroides, aunque siempre inicia su movimiento después del oro).

Por ejemplo, en el yuan.

En el resto de monedas, lo vemos en este post.

https://goldbroker.com/news/boj-trapped-monetary-policy-gold-hits-record-highs-3184

Llama la atención que los dos principales países Japón y China, que mantienen la mayor cantidad de bonos americanos en sus reservas, están experimentando un boom del precio del oro en sus respectivas monedas, al mismo tiempo que venden su posesión en bonos USA.

Como dijo Jim Rogers, en el movimiento de la fase final, se espera una huida de todas las monedas hacia el dólar, a medida que la situación económica se complica.

"Ante la situación actual, Rogers ha decidido apostar por el dólar, pero reconociendo que no considera que la divisa estadounidense sea un valor refugio. Sus palabras me recordaron una de las últimas conferencias pronunciadas por André Kostolany, otro gigante de las inversiones anticíclicas. Fallecido en 1999, recuerdo vívidamente una charla a la que asistí poco antes de su muerte en la que señaló que "en principio, solo se puede ganar dinero nadando contra la corriente… pero a veces tienes que hacerte el tonto e ir con la multitud".

Pues bien, el argumento de Rogers parece ser similar al de Kostolany. En tiempos de incertidumbre, el dólar gana porque los inversores tienden a considerar la divisa americana como un ancla de estabilidad. Por tanto, considera que la moneda de su país natal seguirá subiendo con fuerza. Eso sí: advierte que, con el tiempo, resultará evidente que la fortaleza del dólar tampoco es tal, de modo que la apuesta debe hacerse con cautela y pensando en una venta futura."

Fuerte disociación en el precio del oro-plata entre los mercados occidentales y orientales.

Después de una fuerte inflación y de una subida de los precios del petróleo muy agresiva, la recesión llama a la puerta del mundo. Y se busca refugio en la moneda de reserva mundial, el dólar.

Pero esta misma fortaleza es su futura debilidad, cuando la rentabilidad de los bonos empuja la dirección de los tipos en todos el mundo, debilitando las monedas emergentes y causando un flujo masivo hacia el dólar, entrando de nuevo en un círculo vicioso.

Tanta presión puede obligar a realizar un movimiento no deseado por las autoridades chinas, por ejemplo, en cuanto a protegerse de la devaluación forzando una especie de patrón oro, para evitar el colapso de su sistema.

La especulación en los mercados de China y Arabia Saudí en cuanto al oro, muestra que el camino hacia la adopción de un patrón oro, se ha iniciado.

China.

Precio del oro de China alcanza séptimo nuevo récord en 10 días como SSE ganancias caen

Arabia Saudí.

https://www.samaa.tv/20873846-gold-prices-soar-to-record-highs-in-saudi-gold-market

ResponderEliminarhttps://surplusenergyeconomics.wordpress.com/2023/09/18/261-the-post-truth-economy/

La narrativa de consenso –propuesta por quienes toman decisiones en el gobierno y las empresas, respaldada por la ortodoxia económica, rara vez cuestionada por los principales medios de comunicación y aparentemente aceptada por la mayoría del público en general– es que podemos confiar en una continuidad infinita del crecimiento económico.

Esta 'narrativa de consenso' se basa en cuatro proposiciones, cada una de las cuales es falsa . El primero de estos "apoyos" es la garantía de la ortodoxia económica de que una contracción económica sostenida (y no temporal) no sólo no está ocurriendo, sino que no puede ocurrir. El segundo argumento, que respalda al primero, es la afirmación de que, aparte de las interrupciones temporales, hemos estado experimentando un crecimiento casi continuo desde que tenemos uso de razón, y todavía disfrutamos de este mismo crecimiento hoy .

El tercer argumento es que la energía renovable seguirá abaratándose casi indefinidamente, lo que nos permitirá alejarnos de los combustibles fósiles que dañan el clima sin afectar la prosperidad económica . Gran parte de esta seguridad se basa en el cuarto puntal, que es la fe ilimitada en el potencial ilimitado de la tecnología.

...

La afirmación de que hemos estado disfrutando de un crecimiento económico continuo (y en gran medida consistente) durante un período prolongado equivale a un juego de manos.

Sin duda, el PIB real mundial informado se duplicó ligeramente entre 2002 (81 billones de dólares PPA, a valores constantes de 2022) y 2022 (164 billones de dólares). Sin embargo, este “crecimiento” (de 83 billones de dólares) fue superado con creces por un aumento de la deuda en términos reales de 266 billones de dólares entre esos mismos años. Dicho de otra manera, se tomaron prestados 3,20 dólares por cada dólar de “crecimiento” informado. Incluso estas cifras excluyen la rápida expansión de otros compromisos financieros y de las “brechas” en la adecuación de la provisión de pensiones.

...

Saludos.

Para los del "nunca pasa nada".

ResponderEliminarhttps://www.euribor.com.es/2023/09/18/el-euribor-se-acerca-al-4-2-y-roza-los-maximos-desde-2008/

Ana

1 hora hace

Reply to Pues llevaba razón el tio

No me lo puedo creer. Hace año y medio en negativo y ahora en el 4.20%

Mi hermana pagaba 540€ en su piso de la capital, y la renovación de julio le ha subido a 1120€ y ya está viendo qué hacer para poder pagar.

Cada uno es un mundo ..., pero decir que no pasa nada es excesivo.

Saludos.

Que barbaridad de subida lo de tu hermana digo... y hablando de hermanas, la mía me ha comunicado que su hija (mi sobrina) quiere sacarse el carnet de conducir el próximo año y que seguramente me requerirá el coche con el que ando (que es de mi hermana y ando de prestado)... visto lo visto mejor me olvido de comprar un coche sustituto ¿no? definitivamente bici y punto pelota.

ResponderEliminarNo es mi hermana, es un comentario del artículo.

EliminarSaludos.

Quark, tengo una pregunta se me ha averiado el coche de gasolina y he estado mirando de comprar uno electrico pero se me sale de precio con cuotas de 700€/mes, ahora estoy pensando en comprar uno de gasolina. ¿que me dirías?

EliminarEl hábitat natural del coche eléctrico es la ciudad. Si puedes recargar en casa, un coche eléctrico pequeño y "barato" no parece mala idea. Para viajes más largos, tren, alquiler o lo que surja. El petróleo escaseará con o sin coche eléctrico.

EliminarCon la gasolina tengo dudas. Creo que escaseará primero el diésel y puede darse la circunstancia, si la crisis es muy grande , que la gasolina salga incluso barata, aunque los impuestos tienden al infinito.

Difícil elección, no puedo dar un consejo definitivo. Lo normal, un segunda mano de gasolina y cuando el precio suba demasiado o escasee el petróleo o empiecen las restricciones severas, cambio a un eléctrico chino o lo que sea barato.

Saludos.

Cuando crees que empezaremos a ver restricciones severas, por otro lado el empleo en España se aguanta bastante bien, a que se debe?

EliminarUn saludo

Lo siento Maxx56, es difícil calcular lo que pides.

EliminarEl empleo en España esta asociado al turismo, en una parte importante. También es importante la contratación pública, tanto en la administración central como en la autonómica.

Saludos.

Saludos.

Economicamente llevamos un año pensando que todo va a petar por algun sitio. En estos momentos, despues de la decisión de la Fed de ayer, el bono a 10 años de EEUU esta a más de 4,45. El año que viene tengo entendido que les vencen una billonada en deuda. No entiendo demasiado de esto pero me parece que puede petar en cualquier momento y arrastrarnos a todos.

EliminarEl ridículo de los precios límites al petróleo ruso no tiene vocablos que lo definan.

ResponderEliminarhttps://oilprice.com/Latest-Energy-News/World-News/Diesel-Shortage-Pushes-Russias-ESPO-Crude-Above-Brent.html

La escasez de combustible diésel ha llevado la mezcla de crudo ESPO de Rusia a una prima sobre el crudo Brent, informó Bloomberg , citando a comerciantes anónimos.

ESPO , que lleva el nombre del oleoducto Siberia Oriental-Océano Pacífico que lo lleva a los mercados de exportación, es un crudo ligero con un bajo contenido de azufre al que las refinerías chinas independientes tienen especial debilidad.

Según Bloomberg, ESPO es especialmente bueno para la producción de combustible diésel, de ahí el aumento de precios a medida que algunas partes del mundo luchan por cubrir la demanda con la capacidad de refinación existente.

Saludos.

Borrowing on the credit card at 14% and spending it is called growth . LOL . The US treasury / bond market is the biggest Ponzi scheme of all times . “You don’t solve a Ponzi scheme; you end it.” Charles Ponzi and Bernie Madoff made some of their investors a lot richer, but the world whole lot poorer .

ResponderEliminarI think I read it in zero hedge.

EliminarNo sé... no termino de ver claro lo de la definitiva e "indudable" implantación de este "milagro" tan abundante en el universo que nos va a sacar las castañas del fuego...

ResponderEliminarhttps://www.lapoliticaonline.com/espana/energia-es/dinamarca-cierra-todas-sus-estaciones-de-hidrogeno-verde-no-podemos-justificar-mas-dinero-en-subsidios/

Sacado de tu artículo.

Eliminar"Movilidad e hidrógeno verde no van de la mano. Los proyectos fallidos empiezan a replicarse por las limitaciones técnicas -advertidas por muchos expertos- y por un mercado que, pese a las inversiones en la infraestructura, sigue sin aparecer.

Semanas atrás, LPO adelantó que el gobierno de Baja Sajonia (Alemania), el primero en todo Europa en operar trenes de hidrógeno, abandonaba sus planes por "malos resultados".

Ahora, el que tira la toalla es Dinamarca, el país europeo que más dinero ha gastado en impulsar el coche de hidrógeno. La empresa a cargo de impulsar las estaciones de recarga confirmó el desmantelamiento de las instalaciones.

"La producción de hidrógeno verde en Dinamarca aún no está lista. Ni la electrólisis, ni los camiones cisterna ni las estaciones han estado tan maduros como se esperaba cuando lanzamos nuestras ambiciones. Esto, unido a la falta de volumen por parte de los fabricantes de vehículos, ha dificultado encontrar un modelo de negocio para la explotación de estaciones de hidrógeno", lamentó Jacob Krogsgaard, director general de Everfuel, compañía que en 2021 había anunciado un red de 19 estaciones para fines de 2023 para transformar a este vector renovable en una "alternativa viable a la gasolina, el diésel y las baterías".

Una de las principales razones para paralizar las inversiones es la enorme derogación de dinero que los Estados, la UE y los empresas están poniendo en esta tecnología. "No podemos justificar que se destine más dinero únicamente a subsidiar el hidrógeno", admitió Krogsgaard, según consiga el digital danés Energiwatch."

Los planes sobre el papel son maravillosos, sobre todo si cuentan con subvenciones infinitas.

Menudo negocio se han montado.

Saludos.

La noticia del día.

ResponderEliminarhttps://wolfstreet.com/2023/09/18/congrats-america-%f0%9f%a5%82we-made-it-government-debt-spikes-past-33-trillion-1-6-trillion-since-debt-ceiling-2-2-trillion-from-year-ago/

"La deuda nacional total de Estados Unidos aumentó en 1,58 billones de dólares desde que se levantó el techo de la deuda, y en 2,16 billones de dólares respecto al año anterior, hasta 33,04 billones de dólares, según las cifras del Departamento del Tesoro de esta tarde."

A este tipo de crecimiento de la deuda, en condiciones no recesivas, me refiero cuando hablo de espiral infernal de la deuda.

Saludos.

Me recuerda mucho a la novela que te recomendé Patriotas de James Wesley Rawles..puede ser que lleguemos a eso..quien sabe el cisne negro que lo provoque..novela del 2009..es una trilogía que sepa yo..además del colapso..las novelas se centran en supervivencia..es prepper el autor..

Eliminar"El colapso no llegó sin previo aviso. A comienzos del nuevo siglo, el gasto federal estaba fuera de control y los problemas generados por la

deuda y el déficit eran imposibles de superar. En 2008, con el mercado de crédito global en caída libre, las estampidas bancarias y la necesidad

de rescates por parte del Estado eran cada vez más frecuentes. Los rescates, de forma conjunta, se habían convertido en una hemorragia

inmensa e imparable de pérdidas. Las cifras de deuda y déficit alcanzaban valores muy preocupantes, pero la situación era demasiado agónica

como para enfrentarse a los hechos, así que las autoridades prefirieron hacer caso omiso. La Oficina Presupuestaria del Congreso emitió un

informe enormemente preocupante. El informe decía que para pagar tan solo los intereses anuales de la deuda nacional, haría falta el cien por

cien de los ingresos fiscales de las personas físicas, la totalidad del impuesto de sociedades y del de aduanas, y el cuarenta y uno por ciento de

los pagos a la Seguridad Social. Justo antes de que se produjese el colapso, los intereses generados por la deuda nacional consumían el

noventa y seis por ciento de los ingresos del Estado.

La deuda aumentaba nueve mil millones de dólares cada día, es decir, quince mil dólares por segundo. El dato oficial de la deuda nacional

era de más de seis trillones de dólares. La deuda no registrada oficialmente, que incluía obligaciones fuera del año fiscal en curso tales como

programas de ayuda social, bonos a largo plazo y pensiones militares, alcanzaba los cincuenta y tres trillones de dólares. La deuda oficial del

país se había hinchado hasta alcanzar el ciento veinte por ciento del producto interior bruto y aumentaba un dieciocho por ciento cada año. El

gobierno federal pedía prestado el ciento noventa y tres por ciento de lo que ingresaba anualmente. El presidente se acercaba al final de su

mandato. El estancamiento de la economía, los altos tipos de interés y la tremenda inflación lo tenían muy preocupado. En público, alardeaba de

haber «derrotado al déficit»; en privado, admitía que los datos favorables se debían a que se habían sacado grandes partes del déficit federal

«fuera del presupuesto». Más allá del humo de las cuentas y de los juegos de espejos, el déficit real estaba aumentando. El gasto del gobierno en

su conjunto era equivalente al cuarenta y cinco por ciento del producto interior bruto. En julio, el presidente de la Reserva Federal, que acababa

de tomar posesión de su cargo, mantuvo una reunión privada con el presidente de Estados Unidos. En ella, el primero señaló que aunque el

Congreso pudiese equilibrar los presupuestos, la deuda nacional seguiría aumentando inexorablemente debido al pago de los intereses.

El presidente de Estados Unidos no permitía que nimiedades como informes contables y estadísticas se interpusieran en su camino. La

economía iba viento en popa. El mercado de valores marcaba máximos históricos, y eso seguía siendo un gran negocio para su administración.

En vez de reducir el gasto, el gobierno lanzó un desmesurado paquete de medidas de estímulo a los bancos, rescate a las empresas, respaldo

de las hipotecas y una extravagante tanda de programas de «construcción de infraestructuras» tanto en barrios deprimidos dentro del país, como

en Iraq y en Afganistán.

considerados un «activo» con el propósito de facilitar la circulación de dinero. En tan solo unos días, la participación de la Reserva Federal en la

deuda del Tesoro se había multiplicado por dos. Las prensas trabajaban día y noche acuñando más moneda.

Sí, el parecido es preocupante y antesala de la hiperinflación. Aunque la FED esté drenando liquidez, tarde o temprano, la espiral de deuda obligará a tomar una decisión en un sentido u otro. Recesión-depresión si no toma acciones o hiperinflación si monetiza la deuda.

EliminarGracias por recordarnos la novela.

Saludos cordiales.

Hola Quark,

ResponderEliminarEl concepto que propusiste en este artículo me parece muy acertado. Sin embargo tengo una duda respecto al DXY.

Según tengo entendido el DXY es un índice que representa el valor del USD respecto a una cesta de otras monedas. La duda que me ronda es que, al final, es un índice relativo. Si la confianza en todas las monedas fiduiciarias cae mas o menos a la vez, el DXY puede mantenerse invariable, y no representar la pérdida de confianza en el dólar.

Es mas bien el índice de "maricón el último", reflejaría únicamente la posición relativa del USD respecto a las demás monedas de papel.

¿No sería más representativo de la pérdida de valor del dólar, por ejemplo, el precio del oro en USD u otra métrica por ejemplo basada en el precio USD de una cesta de materias primas?

Muchas gracias

La pérdida del valor del dólar respecto a dinero sólido está reflejada en la subida del precio de la plata. Sería redundar, si repito lo mismo.

EliminarEl concepto DXY introducido en el artículo tiene por objeto el efecto péndulo originado cuando una moneda de reserva pierde su status, respecto al resto de monedas. Es lo que debería verse en la desdolarización inducida por los BRICS+, antes del movimiento final asociado al hundimiento de todo el sistema fiduciario.

La asociación dólar-euro, hace complejo el sistema devaluatorio en solitario del dólar, por lo que tienes toda la razón en dudar. En el conflicto OTAN-Rusia y EE.UU.-China, se ha comprobado que Europa no es más que un apéndice de los mandatos estadounidenses, con lo que ciertamente, ambas monedas caerán al mismo tiempo.

La diferencia puede estar en un periodo de monedas distintas de las occidentales, abrazando un cierto patrón-oro, conviviendo con el dólar. Desde este punto de vista, el dólar perdería "valor" frente a las monedas referenciadas en parte o totalmente, al oro.

Como se puede ver, demasiadas variaciones y escenarios.

Saludos.

Entendido. Lo único, ya que la cesta de divisas del DXY es el EUR y otras monedas del "bloque occidental", no nos proporciona una buena visión de lo que ocurre con el dólar respecto a otros bloques. Estaría bien que en ese índice se incluyeran el yuan, el rublo, la rupia o el real, lo que proporcionaría una visión mas equilibrada del conjunto de la economía mundial y el juego relativo entre áreas económicas

EliminarNunca sabremos quien dinamitó el Nord Stream II, pero desde entonces, Europa solo podía tener una dirección por la dependencia energética de EE.UU.

EliminarLos destinos del euro y el dólar se unieron de forma irreversibles y el significado del DXY dejó de tener el sentido que le había asignado en el post, para ser aplicado desde entonces a las consecuencias de la expansión BRICS+ y la desdolarización en marcha.

Puede que los puntos 3 y 4, terminen solapándose en el tiempo y lo que no se ha hecho en diez años, se haga en unos meses.

Veremos.

Saludos.

El DPR de la EIA americana vuelve a anunciar su previsión de descensos en la producción de petróleo, para Septiembre de 2023. Quizás un día de estos se pongan de acuerdo con el STEO de la misma agencia.

ResponderEliminarhttps://www.eia.gov/petroleum/drilling/pdf/dpr-full.pdf

Como se puede ver en las gráficas, casi todas las cuencas están en declive y el Pérmico, también. Solo Bakken aguanta por el refracking y ya veremos cuanto dura.

Saludos.

En otro post sorprendente, ahora resulta que la longitud de los laterales está disminuyendo, llevando la contraria a empresas como Pioneer.

Eliminarhttps://www.eia.gov/petroleum/weekly/archive/2023/230913/includes/analysis_print.php

"Los operadores de la Región Pérmica están perforando pozos más cortos, lo que reduce los efectos de los mayores costos de los insumos.

Los operadores del Pérmico están perforando pozos más cortos, mitigando los efectos del aumento de los costos de producción de petróleo y gas natural. Los pozos más cortos ayudan a mitigar los precios más altos de insumos como los tubos de hierro y acero. En particular, estos operadores están dejando de perforar pozos profundos, que tardan más en perforarse y requieren más materiales, y se están centrando en pozos de profundidad corta o media.

En el contexto de una disminución del número total de plataformas petrolíferas horizontales en el Pérmico, el número de plataformas para pozos de profundidad media ha aumentado en comparación con los niveles previos a la pandemia. Cada plataforma en el recuento de plataformas de Baker Hughes se clasifica según la profundidad del pozo. Según datos al 8 de septiembre de 2023, el recuento de plataformas para pozos de más de 15 000 pies (>15 000) disminuyó en un 69 % (58 plataformas) desde el recuento de plataformas previo a la pandemia del 13 de marzo de 2020 (Figura 1). Por el contrario, el número de plataformas para pozos entre 10 000 y 15 000 pies aumentó un 2 % (4 plataformas) en comparación con el 13 de marzo de 2020. Esta disminución en >15 000 pozos sugiere un cambio estratégico. Aunque los pozos más profundos producen más petróleo por pozo (lo que aumenta los ingresos), también son más caros de perforar. Describimos esta tendencia de aumento de los costos de los insumos, que incluían la perforación y otros costos, en un artículo anterior.El artículo de This Week in Petroleum , que mostraba que los costos de los bienes vendidos por los grandes productores de petróleo estadounidenses se mantuvieron elevados hasta 2023."

Saludos.

El INE aumenta los datos de PIB para 2021 y 2022.

ResponderEliminarhttps://www.eleconomista.es/economia/noticias/12449178/09/23/espana-crecio-mas-de-lo-avanzado-tras-la-pandemia-el-ine-revisa-el-pib-de-2022-al-58-y-de-2021-al-64.html

- El INE eleva tres décimas el PIB de 2022 (5,8%) y casi un punto el de 2021 (6,4%).

- La revisión de la contabilidad nacional indica un crecimiento mayor del avanzado.

- El Gobierno prevé que la deuda baje del 110% del PIB en 2023, un año antes.

Seguro que la contabilidad es buena e impecable, pero tras los cambios de la dirección del INE el año pasado, es inevitable que una sombre de duda sobrevuele estas revisiones, as´´i como el cálculo del IPC.

Recordar que el año pasado se sustituyó la dirección del INR por desacuerdos en el cálculo del IPC y del PIB.

https://www.elconfidencial.com/economia/2022-06-24/calvino-relevara-presidente-ine-nombrara-dos-escriva_3449116/

"Calviño relevará al presidente del INE y nombrará al número dos de Escrivá nuevo responsable

La presidencia de Rodríguez Poo ha estado acompañada de la polémica por los problemas para medir la evolución de los precios de la electricidad en el IPC y por el cálculo del PIB"

La sospecha nace cuando nada más tomar posesión la nueva directora, el IPC se hundió con mucha rapidez, hasta ser el más bajo de Europa, al tiempo que las cifras de PIB mejoraban hasta ser también, las mejores de Europa. Ahora con esta revisión del PIB anterior, las cifras presentan un mejor aspecto que antes.

Seguro que es todo correcto, pero "la mujer del César no solo debe ser honesta, sino además debe parecerlo".

Saludos.

https://www.lainformacion.com/economia-negocios-y-finanzas/ine-modifica-formula-calculo-pib-tras-cambios-direccion/2877198/

EliminarSaludos.

Hola quark, a ver qué te parece esta previsión del CEO de Aramco. Puede tratarse de una previsión interesada, pero cuadra bastante la cantidad con las fechas que cita a menos que se lleven a cabo iniciativas para reducir la demanda y aquí ya entramos en terrenos pantanosos, que si agenda 2030, que si pandemias para eliminar población, vacunas con efectos a corto medio plazo, guerras, conflictos etc.

ResponderEliminarEl CEO de Aramco prevé una demanda de 110 mbd de petróleo para el 2030

https://www.reuters.com/business/energy/aramco-ceo-says-notion-peak-oil-demand-driven-by-policies-not-markets-2023-09-18/

Es una demanda teórica porque la producción no llegará a esa cifra, a no ser que sea todo LGN.

EliminarEl ajuste demanda-oferta real, necesita imperiosamente disminuir la demanda prevista con las "herramientas" habituales. Subida de precios, limitación de petróleo para países tercermundistas, restricciones, racionamientos, prohibiciones, y lo que se les ocurra por el camino.

Saludos.

Precisamente hace poco dije que la demanda iría subiendo para el 20230 aunque no esperaba que tanto, estamos hablando de unos 8 mbd en 7 años y que la clave era la reducción de la oferta, ¿voluntaria o involuntaria?, lo ignoro, pero difícilmente Rusia y Arabia saudí, entre otros, puedan abastecer semejante aumento. Lo que está claro es que las medidas que anuncias no van a traer nada bueno.

EliminarVolvemos a depender del tiempo este invierno.

ResponderEliminarhttps://time.com/6315039/diesel-shortage/

Si bien los futuros del petróleo se están disparando (el viernes estaban justo por debajo de los 95 dólares el barril en Londres), el repunte palidece en comparación con el aumento del diésel. Los precios estadounidenses subieron el jueves por encima de los 140 dólares, el nivel más alto jamás registrado para esta época del año. El equivalente en Europa se disparó un 60% desde el verano.

Saludos.

Las dificultades financieras se expanden también a la zona asiática.

ResponderEliminarhttps://www.bangkokpost.com/business/investment/2648841/alarm-sounds-for-default-rate-of-asian-bonds

"Los inversores están preocupados porque las tasas de impago de los bonos están aumentando en todo el mundo", señala el estudio publicado por Fetco y CMDF. "Muchas empresas tanto en Tailandia como en...

Saludos.

Mode ironic on: sois unos catastrofistas. Mirad la reconversión de Ugo Bardi:

ResponderEliminarhttps://thesunflowerparadigm.blogspot.com/2023/09/eroi-and-fracking-miracle-can-it-be.html

El fracking tiene TRE de 30, se puede replicar en Siberia donde hay reservas para varias décadas, y tampoco hace falta que dure tanto porque la fotovoltaica salvará a la humanidad.

Mode ironic off.

Me sorprende que Ugo ya no haga análisis, y se limite a repetir fuentes. Y más sorprendente es cómo explica algunos hechos llamativos (las empresas de fracking se han dedicado a perforar, no a tener beneficios... ahora están bajando el ritmo de perforación, lo que aumenta el precio y permite que tengan beneficios por primera vez)..

Que llegados a un punto el fracking se pueda generalizar a otros países es algo que siempre ronda la cabeza. Para los economistas no hay duda de que si. En alguna ocasión he visto alguno que afirmaba que no nos faltaría petróleo gracias a esa nueva técnica. Quark no sé si tienes algún artículo o opinión sobre las posibilidades del fracking fuera de EEUU. Me parece que es un método tan costoso económicamente y medioambientalmente que es difícil en otro lugar, puede que Ugo Bardi tampoco lo tenga claro y piensa en ello a través de este artículo.

EliminarCreo que en Álava, había grandes reservas, que se debieron parar por su coste medio ambiental... de momento... imagino que los "ecologistas" que estaban radicalmente en contra, serán los primeros en perforar en cuanto no puedan echar aceite a su VW California para irse a los pirineos a hacer senderismo, que ellos son muy ecologistas, por eso se hacen 1000 kms entre ida y vuelta el fin de semana para caminar 20 kms en 3 días (como muchísimo).

EliminarGonzalo, has dado en el clavo al describir al ecologista de hoy en dia, jajaja

EliminarHola Karlo.

EliminarA principio de año, di un repaso a las estimaciones para shale oil en el mundo.

La zona que mejor está evolucionando es Vaca Muerta en Argentina, con más de 300.000 b/d en la actualidad y previsiones de 1 millón de b/d en 2030.

El resto de opciones, excepto Canadá (alrededor de 400.000 b/d shale oil) y China (shale gas) está en mantillas, con la formación rusa como el eterno recurso para el futuro.

https://futurocienciaficcionymatrix.blogspot.com/2023/02/un-vistazo-las-opciones-energeticas-de.html

Saludos.

Gracias Quark, por el enlace al artículo. Sobre el mapa parece que no habría problema, luego sobre el terreno todo se complica.

EliminarKarlo , the devolpment of shale in other countries specially the shale reserves in Russia called the Bazhov formation were discussed on POB prior to the Ukraine war with one Alexander Opiritov based in Russia . The discussion was long with fruitful . Te end result was .

Eliminar1 . Shale oil is purely USA phenomenon . Why ?

(a) Unlimited credit was provided to the shale players via banks, private equity and junk bonds . The shale industry has as a whole is in the red for about $ 300 billion ( courtesy Mr Mike Shellman ) . It is nothing but a scheme to burn useless green backs ( dollars) for

valuable energy . This does not apply to other parts of the world .

2 . The shale industry was able to use the legacy infrastructure built for conventional oil .The infrastructure of conventional oil needed to be updated . Building a new infrastructure from " Ground Zero " would be too expensive .

3 . The shale oil production started first in North Dakota ( Bakken ) at the peak of the financial crisis of 2008 . Unemployment was high and people were ready to face the harsh weather conditions to get food on the table .

So shale will not be repeated in other parts of the world because these conditions do not exist . Now to the next two points ;

Russia Bazhov shale formation : Yes , it is huge however Alexander Opiritov informed that the formation was under a swamp . Building new roads and pipelines and getting sand etc to the formation is practically impossible . What is important is that this is the area where the effects of the melting permafrost have made the grounds highly unstable . So forget Russia Bazhov . It cannot/ will not be devolped .

Next Vaca Muerta ( Argentina) . Another loss making venture . Some incidents and facts . The Argentine govt promised to buy the oil at $ 70 when the price of WTI was $ 55 approx . Catch ? They will pay in Peso's . LOL . All exchange risk was for the oil producer . Now a month ago they said they will buy the oil in US Dollars . They have set the price at $ 56 per barrel when WTI is $ 80 . The problem is they do not have any dollars to pay . Bankrupt .

So friends kiss goodbye to shale oil dreams and sleep well .

https://www.reuters.com/world/americas/argentina-freeze-crude-price-56bbl-curb-inflation-sources-2023-08-18/

Your comment is very clarifying, shale oil is dying and when it ends it will hardly be repeated anywhere else.

EliminarEl director ejecutivo del gigante francés de servicios públicos dice que la crisis energética está lejos de terminar

ResponderEliminarhttps://oilprice.com/Latest-Energy-News/World-News/French-Utility-Giants-CEO-Says-Energy-Crisis-Is-Far-From-Over.html

Por cierto creo que en un mes sale el WEO de la AIE

ResponderEliminarMarcha atrás en el compromiso climático en Gran Bretaña.

ResponderEliminarhttps://es.investing.com/news/commodities-news/reino-unido-anuncia-retrasos-en-politica-ecologica-para-no-llevar-a-la-quiebra-a-los-ciudadanos-2456432

Para aliviar lo que calificó como "costos inaceptables" para los hogares británicos, retrasó la prohibición de nuevos automóviles de gasolina y diésel de 2030 a 2035, redujo la velocidad de transición de las calderas de gas a las bombas de calor en los hogares y dijo que no obligaría a ningún hogar a mejorar su aislamiento.

Sunak dijo que se había visto obligado a cambiar la política porque los gobiernos anteriores habían actuado con demasiada rapidez a la hora de fijar objetivos de emisiones netas cero, sin asegurarse el apoyo de la opinión pública.

"Si seguimos por este camino, corremos el riesgo de perder a los británicos, y la reacción resultante no sería sólo contra políticas concretas, sino contra la propia misión en general", dijo en una rueda de prensa.

Saludos.

Thank you for your great comment hole in the head... I´ve been working in Texas in 2019, and was awesome to see all the fields with fire at 4 am while I was driving to the wind farm I was making some tests.

ResponderEliminarWind fields there, at least the one I was in, were in very bad conditions and mantained, but after 20 years, they keep working, it was in Odessa region.

Muchas gracias blackhorn por tu comentario, no somos vecinos pero estamos cerca... si la cosa es como cuenta hole in the head, no hay mucho de qué preocuparse, bueno sí, de la que viene con la energía, pero al menos, no nos contaminarán las aguas.

A mí me horripila ponerme los mass mierda, y escuchar las tonterías de las que hablan, con el pedazo de mamut rosa que tenemos en la habitación que amenaza con destruirlo todo.

Así es, Gonzalo. Los argumentos de Hole in head son demoledores, pero no creo que los difundan en programas como los de Ana Rosa ni Risto Mejide. Y peor aún, tampoco en la prensa autocalificada de especializada, profunda y seria. Saludos.

Eliminar