Hoja de ruta AIE hasta 2028. Parte III. Suministro de petróleo y conclusiones.

Esta es la tercera parte dedicada al informe de la AIE. Alerta, es un artículo muy, muy largo.

Las dos primeras pueden verse en estos post.

https://futurocienciaficcionymatrix.blogspot.com/2023/06/la-nueva-hoja-de-ruta-de-la-agencia.html

https://futurocienciaficcionymatrix.blogspot.com/2023/06/hoja-de-ruta-aie-hasta-2028-parte-ii.html

Para los que nos dedicamos al análisis del mercado del petróleo, este informe de la AIE es una delicia. Por primera vez en mucho tiempo, describe la oferta prevista hasta 2028, casi país por país, dando una notable información de la producción global prevista de petróleo.

Después de analizar la demanda en el post anterior y concluir que estamos ante el pico de la demanda, AIE explica con detalle de donde sale la oferta para suministrar al mercado esos 105,7 millones de b/d.

Suministro.

Empieza describiendo el incremento previsto sobre la producción hasta 2028, advirtiendo un debilitamiento progresivo, consecuencia de la menor necesidad de petróleo debido a la transición energética.

Aún así, la capacidad máxima sube hasta los 111 millones de b/d en 2028. El exceso de capacidad se concentra en Arabia y EAU.

Por zonas.

El exceso de capacidad de la Opep, permanece estable desde 2022.

Con esta información, AIE deja claro desde el principio, que no existe, ni existirá ningún problema de oferta, porque la capacidad máxima es suficiente para solventar cualquier problema de suministro hasta 2028. Aviso a navegantes del peak oil.

Además, la nueva capacidad se produce con menores emisiones de CO2.

A continuación describe como se distribuye el aumento de producción hasta llegar en 2028 a los 105,7 millones de b/d.

Parece que solo Angola, México y Rusia tienen disminuciones importantes. USA, Brasil y Guyana, encabezan el incremento de nueva producción. Las tasas de decline del 8%, tan mencionadas en informes anteriores, han desaparecido por completo. Los campos ya no declinan, debido a las inversiones de mantenimiento (pero el agotamiento de las reservas, sigue su curso, sin que AIE diga nada sobre ello).

Ya se empieza a presentar, la tendencia a una mayor contribución de la Opep en el futuro. Pasa de un 30% a un 32% del total de la producción en 2028.

Inversión.

Las inversiones siguen recuperándose, sin alcanzar las del 2014. En 2023 crecerán un 11% hasta llegar a los 528.000 millones de dólares. Remarcar que los costes suben un 22% en 2022 respecto a 2020 y en el caso del shale oil, un 38%, aunque sin alcanzar las cifras de 2014.

Los proyectos sancionados (descritos en función del año) contribuyen con una aportación anual de 1,6 millones de b/d hasta 2028. Destacan los proyectos en Brasil (Mero, Búzios) y Guyana.

Las inversiones en exploración han caído y el informe recalca los descubrimientos en mínimos que se están produciendo en los últimos años.

Este apartado es muy importante.

El informe advierte sobre el descenso en al tasa de reposición global. En el caso del shale oil, pasamos de una tasa de reposición del 1.580% en los primeros años a una tasa de solo el 33% en los últimos años. En los descubrimientos convencionales, el promedio de los últimos diez años es 7.500 millones de barriles (con mayor caída en en los últimos ocho años, como se puede ver en el gráfico).

Frente a un consumo de 30.000 millones de barriles cada año, el agotamiento de las reservas avanza muy rápido, aunque el informe de la AIE olvida mencionarlo, pese a que resulta evidente. Alude a la reducción en la inversión en exploración, la consecuencia de los menores descubrimientos.

En el gráfico a la izquierda se puede ver que la producción convencional ha comenzado el descenso en la producción, frente a un aumento acusado de la producción no convencional (sobre todo shale oil) y los líquidos de gas natural.

Pasamos a la descripción por países, del suministro de petróleo hasta 2028.

Suministro Opep+

Primero variaciones de capacidad de los países Opep.

AIE estima que los recortes voluntarios de la Opep terminarán en 2025 y se producirá un incremento en alguno de ellos (sobre todo EAU y Arabia), culminando 2028 con Arabia produciendo un sorprendente 11,2 millones de b/d.

Esta previsión resulta llamativa con el escenario central de precios de AIE (recordar 75$ Brent), por cuanto en la actualidad, Opep está recortando producción, !!precisamente con ese nivel de precios¡¡.

El "encaje de bolillos" que anuncia AIE es espectacular y claramente contradictorio con lo que estamos observando hoy.

Arabia Saudí.

Producción estimada en la línea negra de puntos.

Ni una mención al decline de Ghawar.

Iraq-Emiratos Árabes Unidos EAU.

Estos son dos de los países que si tienen capacidad para incrementar su producción, sin problemas.

Descripción campo por campo de los posibles incrementos. Interesante.

Kuwait.

Bastante hará con mantener la producción hasta 2028, aunque AIE ve pequeños incrementos. Como siempre, AIE omite un posible decline de los viejos campos supergigantes que ya han pasado su cenit de producción como Burgan.

Irán.

Si descontamos las sanciones, Irán podría volver a alcanzar su producción de 3,8 millones de b/d, respecto de la producción de 2,5 millones de b/d en 2022.

Capacidad de la Opep.

Solo Arabia, EAU e Iraq tienen posibilidad de incrementar la capacidad y han sido los países que siempre han estado invirtiendo para ello.

Hace mención al mantenimiento de la producción de Omán en torno a los 1,1 millones de b/d hasta 2028.

Rusia.

El suministro de Rusia caerá como consecuencia de las sanciones y el nulo acceso a la tecnología occidental.

En la línea azul clara, las previsiones pre-invasión Ucrania. AIE reconoce el peak oil de Rusia en 2025, incluso sin restricciones occidentales. Otro país más que ha alcanzado el peak oil.

Pone en dudas el megaproyecto Vostok, con previsiones pre-Ucrania, capaz de alcanzar los 600.000 b/d en 2024.

Kazajistán será capaz de aumentar la producción desde los 1,8 millones de b/d en 2022, hasta los 2,1 millones de b/d en 2025, con las ampliaciones de Tengiz y quizás Kashagan.

Azerbaián está en declive desde hace años, pero un nuevo proyecto de expansión (ACG) puede mitigar en 100.000 b/d el descenso.

África.

Excepto Libia, el resto de países experimentará un descenso continuado.

Destacar Libia , porque el resto está bastante mal, como se puede ver por el gráfico.

Nigeria y Angola presentan un peak oil claro, desde hace bastante tiempo.

https://www.eia.gov/todayinenergy/detail.php?id=56840#

Libia.

Tiene la capacidad de producir 1,2 millones de b/d, pero todos sabemos que este es el máximo en las mejores condiciones. El historial conflictivo de Libia, indica una seria duda sobre el mantenimiento de la producción durante periodos largos.

México.

Otro país en claro declive.

El repunte de 2023 durará nada, con fuertes descensos hasta 2028.

Venezuela es un caso singular.

En 2022 produjo 700.000 b/d y en el forecast, solo se espera un incremento hasta los 840.000 b/d en 2028. Sin cambio político, que permita nuevas inversiones, no habrá incremento de producción.

Según fuentes secundarias, la producción de Mayo 2023 fueron 735.000 b/d.

Suministro no Opep+.

Tabla resumen.

Incremento total de 5,1 millones de b/d, pero casi 2 millones son en 2023.

EE.UU., Guyana y Brasil corren con el grueso del incremento previsto. Se destaca el potencial en Argentina del shale oil (Vaca Muerta). Mar del Norte y Asia Pacífico prosiguen con su decline.

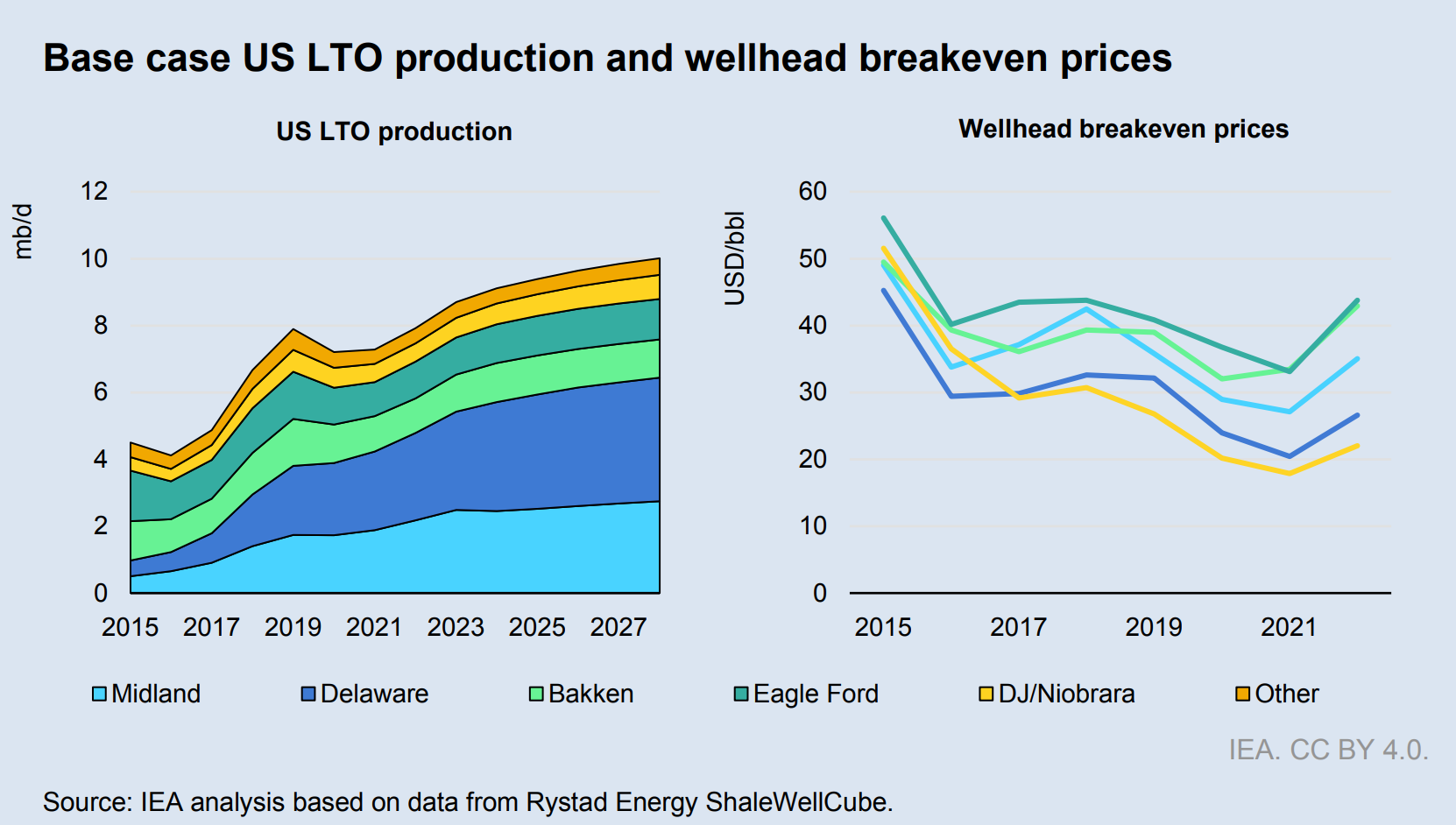

EE.UU.

Por fin llegamos a la clave de la oferta hasta 2028.

La producción se divide en convencional, Alaska, Golfo de México, shale oil y Líquidos de gas natural (LGN).

Alaska y convencional llevan años de decline y seguirán con la tendencia. Golfo de México empieza a declinar en 2026. LGN y shale oil siguen incrementando la producción.

Las previsiones del informe son:

- Shale oil ganará 2,1 millones de b/d hasta un total de 10 millones b/d en 2028.

- Convencional declinará otros 550.000 b/d hasta 2028.

- Total producción de petróleo se incrementa hasta 13,6 millones de b/d en 2028.

- LGN sube 860.000 b/d hasta llegar a los 6,7 millones b/d en 2028.

La receptividad del precio del petróleo varía la producción esperada.

Un 30% es afectado por el precio y un 70% de la producción no es afectado por los programas de hedging que protegen los descensos del precio.

El análisis del shale oil parece que se ha quedado anticuado. La caída de las plataformas de perforación, con el precio del petróleo en el entorno del escenario central, desmiente las previsiones.

La encuesta de la FED de filadelfia que marca un breakeven más alto, que el marcado en el informe, también disminuye la probabilidad de incremento de producción, a medida que los costes se incrementan.

En el análisis se ignora el agotamiento de los puntos dulces, los problemas de gasificación del Pérmico, el tratamiento caro de las aguas residuales, y el bajo margen del flujo de caja para pagar dividendos, hacer recompras de acciones e invertir en nuevos desarrollos.

La previsión de producción es muy posible que sea errada y en lugar de incrementar la producción en 2,1 millones de b/d, termine en un descenso global de 3 millones de b/d, si no tenemos en cuenta los LGN.

https://futurocienciaficcionymatrix.blogspot.com/2023/06/el-ocaso-del-shale-oil-americano.html

El breakeven parece claramente reducido sobre los comunicados del sector. El incremento de producción esperado, se circunscribe al Pérmico, sobre todo a Delaware.

El golfo de México alcanza el peak oil en 2026 con 2,1 millones de b/d. Recordar que el decline en los campos de aguas ultraprofundas es mucho más acusado que en tierra, por lo que la producción del GM caerá con rapidez en ausencia de nuevos proyectos.

Las reservas probadas son 44,4 millones de barriles a final de 2021.

https://www.eia.gov/naturalgas/crudeoilreserves/pdf/Table1.pdf

No hay nuevos descubrimientos apenas y la tasa de reposición del shale oil se queda en el 33% como reconoce el informe AIE.

Con una producción de 13 millones de b/d, cada año desaparecen 4.745 millones de barriles, lo que no da una ratio de poco más de 9 años, hasta el agotamiento total de las reservas a expensas de nuevas adiciones de reservas. Esto nos lleva al agotamiento total en 2030. Pero el informe de AIE predice un fuerte incremento de producción hasta 2028. ¿Dónde nos hemos perdido?.

Canadá.

El suministro subirá hasta 6,2 millones de b/d en 2028, con un incremento de 400 b/d sobre 2022.

En realidad, desde 2023 casi todo el incremento son LGN.

El informe habla de pequeños incrementos convencionales en un sector maduro. Comenta que se sigue estudiando el gran proyecto Bay du Nord (700 millones de barriles), cuando en realidad ya se ha pospuesto 3 años por los altos costes.

En este tipo de noticias se ve el retraso del informe (lo mismo para la gran caída de plataformas en el shale oil americano). Este tipo de trabajos lleva muchos meses de preparación y cuando ve la luz, siempre "olvida" los últimos cambios.

Además las previsiones van disminuyendo a lo largo del tiempo. Este informe de 2019, pronosticaba 5,66 millones de b/d (sin contar los LGN, solo pentanos y condensados) en 2030, frente a los 5 millones b/d de 2028 en el informe AIE.

El forecast de 2014 todavía era más alto.

Conventional crude oil is produced across the western Canadian provinces while the oil sands are located only in Alberta. Eastern Canada produces limited amounts of crude oil primarily from projects located offshore of Newfoundland and Labrador. Of the 4.6 million b/d of Canadian production in 2018, Eastern Canada contributed 233,000 b/d, meaning western Canadian production contributed over 95 per cent of the total. Nearly two-thirds was comprised of oil sands production and the remainder, including pentanes and condensate, was from conventional production. By the end of the outlook period, oil sands production is expected to account for nearly 75 per cent of total production (Figure 2.1).

Brasil.

Aumenta 970.000 b/d hasta 2028, sobre todo de Mero y Búzios (con 15 nuevos FPSO). A pesar de ello, ya se aprecia el rápido declive de la producción base y del campo supergigante TUPI.

El problema de esta presentación es que acumula muy rápido los desarrollos y omite las reservas de Brasil, para justificar el desarrollo posterior de los campos. Es decir, si los FPSO no tienen retrasos, veremos un pico más alto (4 millones de b/d) seguido de un desplome cuando no queden nuevos desarrollos. Lo lógico es un pico más bajo, por retraso en la puesta en marcha de los FPSO previstos, que es lo habitual.

Por ejemplo, en el IEA 2021, las perspectivas para Brasil eran bastante más altas.

https://iea.blob.core.windows.net/assets/1fa45234-bac5-4d89-a532-768960f99d07/Oil_2021-PDF.pdf

Según el IEA 2021 en Brasil llegaríamos a una producción de petróleo de 4,2 millones de b/d en 2026. Solo dos años después, en el IEA de 2023, la producción prevista en 2023 se rebaja a 3,8 millones de b/d. El petróleo no ha desaparecido, pero los retrasos, disminuyen las nuevas aportaciones y el decline continuo hace el resto.

Aún así mi crítica es la escasez de reservas para mantener esta producción.

https://futurocienciaficcionymatrix.blogspot.com/2023/06/los-frios-numeros.html

Argentina.

Doblará la producción de shale oil de Vaca Muerta hasta los 610.000 b/d en 2028 y alcanzará un total de 1 millón de b/d en esa fecha.

Guyana.

El mayor éxito de exploración de los últimos años, con un crecimiento fantástico de la producción esperada.

El resto de Latinoamérica está en franco decline, por reducción de las inversiones.

No sé por qué , el informe incluye aquí la mención sobre los biocombustibles sin terminar la exposición de la previsión del Mar del Norte. Lo comentaré luego.

Mar del Norte.

Declive terminal en Gran Bretaña hasta los 590.000 b/d y peak oil relativo (después de unos años de incrementos) en Noruega en 2025.

Asia Pacífico.

Declive generalizado (incluso China en 2025).

Qatar incrementará los condensados (360.000 b/d) de su masivo campo North Field, hasta llegar a los 2,1 millones de b/d.

No Opep+ África.

Destaca el desarrollo de Uganda a partir de 2025. 230.000 b/d en 2028. Pequeño desarrollo en Senegal.

Grandes esperanzas en los descubrimientos de Namibia, no se espera ninguna aportación hasta 2028.

Menciona desarrollos en Kenia para 2026 (120.000 b/d), pero lo cierto es que se ha producido una fuga de los antiguos propietarios. Total y Africa oil salen del proyecto, certificando su muerte.

Egipto sigue su decline como antiguo gran productor.

Con esto termina el análisis de producción por países.

Biocombustibles.

Crecen 600.000 b/d hasta 2028.

La parte correspondiente al refino no la voy a comentar porque aporta poco a la discusión del balance oferta-demanda de petróleo.

Solo dejo la tabla resumen.

El balance exportadores-importadores si parece importante.

Oriente Medio seguirá siendo el gran exportador. China, India y Europa los grandes importadores.

EE.UU. sigue creciendo en 2028 como exportador, algo que es imposible si la producción decae. AIE piensa que seguirá exportando grandes cantidades (3,7 millones de b/d en 2028).

Anexo tablas.

Finalmente, la tabla resumen.

Y la tabla incluyendo el detalle Opep+.

Conclusión.

AIE ve un pico de la demanda en 2028, en torno a 106 millones de b/d. La oferta acumula una capacidad en exceso de más de 4 millones de b/d en esa fecha. Ningún problema con la oferta por lo tanto.

La clave es la mejora de la eficiencia y la transición energética que elimina nada menos que 7,8 millones de demanda potencial.

Crítica quark.

Para empezar fijémonos en las tablas. Para 2023 y 2024 existe un déficit reconocido. 1 millón de b/d en 2023 y 800.000 b/d en 2024. Desde 2025, la oferta iguala sin problemas la demanda esperada, a pesar de su crecimiento.

La diferencia fundamental es el ajuste que AIE realiza con el shale oil americano, que utiliza como productor variable para alcanzar la demanda necesaria, incluso a precios donde se está reduciendo actualmente la perforación.

Si dejamos de invertir totalmente en shale oil, en un solo año, la producción total de shale (suma de todos los años desde 2008), caería un 45%. Esto destaca la importancia de una inversión perpetua y nos recuerda que el shale oil vive en el reino de la reina Roja, donde si dejas de invertir, se hunde rápidamente la producción. El agotamiento de las mejores zonas implica que las ubicaciones restantes tendrán una productividad mucho menor, obligando a duplicar el número de perforaciones en zonas menos productivas de segundo nivel, solo para mantener la producción. Nada de esto se contempla en el informe y sorprende que el informe de las reservas nos lleve al agotamiento total en 2030 y a pesar de ello, las previsiones de precios no suban en consonancia. Es decir para perforar zonas menos productivas, se necesita un fuerte incremento de precios.

En el resto de la oferta, el propio informe de la AIE admite un declive generalizado de la oferta por países. Solo Iraq, EAU, Arabia, Brasil, Canadá, Guyana, Argentina y EE.UU. pueden incrementar su producción.

De estos países hay serias dudas en EE.UU. Y Guyana, Brasil, experimentarán un rápido declive a partir de 2030-2032. Los grandes productores de Oriente Medio, tienen envejecidos y casi agotados sus campos supergigantes y este esfuerzo de inversión hasta 2027 será el último, como ha reconocido la propia Arabia.

El nuevo declive de Noruega, y la entrada en peak oil de Rusia, China , Golfo de México y el decline de Tupi en Brasil, son apuntes de este informe, que contribuyen a formar una imagen de peak oil generalizado. Solo el shale oil (con mis enormes reticencias) , Canadá, Guyana y Oriente Medio mantienen la producción.

Desde este punto de vista, la transición energética corre mucha prisa. Necesita el soporte del petróleo para crear toda una industria, infraestructuras y minería, antes del agotamiento de los combustibles fósiles.

El resultado de este análisis es negativo. La producción no llegará nunca a 106 millones de b/d, a no ser que todo sea biocombustibles y LGN. La producción de petróleo tiene complicado superar Noviembre de 2018 (84,5 millones de b/d) si observamos atentamente el informe. En Oriente Medio habla de aumento de capacidad, pero la producción real es casi imposible que pueda llegar al límite porque siempre hay mantenimientos.

Destacar también que sin mejoras de eficiencia y sustitución de coches fósiles, la demanda potencial de petróleo llegaría a los 113 millones de b/d en 2028, demostrando el crecimiento de una fuerte demanda. Esto solo confirma la dependencia del incremento poblacional y el uso per cápita del petróleo, por encima de cualquier otra consideración. Puede que en Occidente y China se vendan eléctricos, pero en el mundo subdesarrollado está todo por hacer, lo que presiona y de qué forma, el consumo de petróleo.

Una de las explicaciones del rápido incremento de la producción tras la pandemia, viene dado por el drenaje por gravedad en los viejos campos supergigantes. Después de décadas de inyecciones de agua, la parada obligatoria permitió que el agua acumulada en su yacimientos, cayera por gravedad (densidad del petróleo menor que el agua y por ello el agua se va al fondo) y tras la reapertura, el agua drenada, empujaba con fuerza el petróleo del yacimiento. Esa mejora ha terminado y ya no sabemos si los recortes de Arabia reflejan este inconveniente o realmente no tienen problemas de producción.

El mensaje trasladado a los medios es la llegada del pico de la demanda, cuando el informe suspira por todos sus poros, la implantación de un peak oil más agresivo de lo esperado hasta ahora.

Al menos tenemos una hoja de ruta para comparar.

Saludos.

PD. Como curiosidad, AIE tiene fijación con la demanda de 105,7 millones b/d en su forecast a cinco años. Este es el informe de 2020 (sin contar la pandemia).

https://iea.blob.core.windows.net/assets/4884bbba-d393-48b8-a9e9-6c2e002efc55/Oil_2020.pdf

En 2021 tuvieron que rehacer todo.

https://iea.blob.core.windows.net/assets/1fa45234-bac5-4d89-a532-768960f99d07/Oil_2021-PDF.pdf

https://www.eleconomista.es/mercados-cotizaciones/noticias/12324331/06/23/rumania-anuncia-el-mayor-descubrimiento-de-petroleo-en-decadas-en-una-zona-inesperada.html

ResponderEliminarEl mayor descubrimiento de petróleo en décadas, asciende a la increíble cantidad de 20 millones de barriles.

Esto debe ser una broma...

Saludos.

En el interior: "La compañía ha identificado recursos de petróleo crudo por un total de alrededor de más de 20 millones de barriles, lo que representa el descubrimiento de petróleo crudo más grande de OMV Petrom [petrolera rumana] en décadas"

EliminarVamos que el pozo es capaz de suministrar el solito el petroleo mundial durante la barbaridad de 5 horas totales antes de agotarse. Estamos salvados!!!

Lema del periodismo: Pon un titular llamativo a ver si la gente da click y sacamos pasta

Estos titulares luego son los que se leen Zack o Alb y nos dicen que vivimos la epoca dorada del oro negro.

Deuda pública en España. Imparable.

ResponderEliminarhttps://www.lainformacion.com/economia-negocios-y-finanzas/deuda-publica-acelera-crecimiento-primer-trimestre/2886304/

La deuda del conjunto de las Administraciones Públicas acelera su crecimiento al cierre del primer trimestre, cuando en términos absolutos superó los 1,1,535 billones de euros tras aumentar un 5,6%, marcando un nuevo récord. El hecho de que la economía haya acelerado entre enero y marzo, cuando avanzó un 0,5% en relación al cierre del ejercicio previo, reduce dos décimas el peso del pasivo nacional hasta el 113% del PIB. Los datos que ha hecho públicos este miércoles el Banco de España confirman que en términos interanuales la deuda ha aumentado en 81.540 millones de euros, cuando hace justo un año se incrementó en 78.436 millones.

Saludos.

"Incapaces de asumir el coste de hacer frente a estos desafíos con la productividad anual, los emperadores adoptaron la estrategia de inflar artificialmente el valor de sus presupuestos anuales mediante la devaluación de la moneda. Esto trasladó el coste de las crisis actuales a los contribuyentes futuros. Esta estrategia presupone que en el futuro no habrá crisis equivalentes. Cuando se demostró que esta suposición era errónea, la existencia del Imperio se vio amenazada. "

EliminarJoseph A. Tainter, evaluando el colapso del Imperio Romano. Nada nuevo bajo el sol.

Han jodido la economia. Pero al menos vivimos en un pais mas inclusico donde ya podemos decir "todes".

EliminarVivimos tambien en una matrix de ingeniería social.

Nueva subida de tipos en Europa.

ResponderEliminarhttps://www.eleconomista.es/economia/noticias/12325457/06/23/lagarde-bce-avisa-de-que-vienen-mas-subidas-de-tipos-y-pone-el-foco-en-los-salarios.html

Saludos.

El gigantesco campo de gas holandés (Groningen) se va a cerrar este año.

ResponderEliminarhttps://www.bloomberg.com/news/articles/2023-06-15/dutch-government-set-to-close-europe-s-biggest-gas-field-in-groningen-this-year#xj4y7vzkg

Saludos.

Quark antes de nada darte las gracias por todo tu esfuerzo elaborando todos estos analisis.

EliminarRespecto a la noticia de groningen no os parece que puede haber gato encerrado. Me refiero al hecho que que afirman que tiene unas de las mayores reservas de Europa y que lo cierran por los terremotos de maximo 3,5 grados pero que llevan produciendo 50 años y lo cierran justo ahora. Podría ser que los holandeses cierren el campo por si acaso lo van a necesitar más adelante tener un as en la manga, a ver que es un comentario desde la barra del bar, pero me queda la duda.

Gracias Quark por el esfuerzo de desgranar el informe de la AIE tan rápido. Yo lo estuve ojeando por mi cuenta cuando lo colgaste en el primer artículo. Para mí lo interesante son los datos de suministro. Confieso que cuando vi la gráfica de producción de Asia, en la que la producción de China se mantiene más o menos (bastante digna para 2028), pues me acordé de MBS y su predicción 0 barriles para China en 2030.

ResponderEliminarAhora veo que para EEUU que también debería de morder el polvo en producción para 2030 según esa fuente, la AIE le otorga sumando los NGLs la mágica cifra de 20 mbd: autosuficiencia (ya no digo si contamos encima Canadá). Y Rusia más de lo mismo... baja por las sanciones de la guerra, pero tampoco es una catástrofe...

Cosas feas que no me gustan; en algunos países (Mexico, Noruega...) la producción no baja debido a "nuevos campos" que no se definen. ¿Realmente están encontrados y están en fase de desarrollo?(lo cual no me cuadra mucho con la caída de inversión que arrastramos desde hace tiempo. ¿O a qué se refieren? (porque un campo que descubras hoy no lo vas a tener produciendo en 2 años).

Y otra cosa, antes la AIE hacía análisis a 3 décadas vista. Ahora solo a 5 años.

Por cierto, me acuerdo cuando hace 10-15 años pronosticaba producciones (y consumos de 130-140 mbd para 2040... (las cifras las digo a ojo) se ve que en 2010-2015 no había problema con el cambio climático). Entiendo que nuevas tecnologías -renovables- cambien los escenarios y que hagan fallar las previsiones (de la misma manera que los colapsistas "hemos fallado pronosticando el apocalipsis"), pero no recuerdo ninguna nota explicativa que diga porqué se preveía una cosa hace muchos años y desde hace un tiempo otra totalmente diferente, como si se obviaran los informes anteriores. ¿qué credibilidad tienen éstos pues cuando los anteriores han fallado tanto?. Un track record de previsiones estaría bien pero no tengo nada de tiempo para bucear en los WEO de hace 15 años.

Reflexión final: estoy un poco en desasosiego. No es lo mismo el escenario que dijo en aquella entrevista MBS, que éste de la AIE en este informe. Podemos concluir que vamos para abajo, pero la velocidad de caída es importante y por lo que se pronostica aquí no hay que tener especial miedo al próximo lustro. A la hora de tomar decisiones vitales, no es lo mismo pensar en una cosa que en otra.

Que la demanda vaya a bajar por sustitución del coche térmico por eléctrico, no me lo creo. Pero si no se pudieran producir esos 113 mbd de demanda potencial sin coche eléctrico, se puede bajar el consumo "por decreto": prohibición de vehículo privado con excusas medioambientales. Si la capacidad de producción para los próximos años es la que dice este informe, podemos posponer la fecha de colapso hasta 2035 y más nos vale aprovechar esta década de fiesta final.

Que mal, el hostión final me va a terminar pillando viejo.

Después de muchos años de analizar informes de AIE, llegue a la siguiente conclusión.

EliminarSolo analizan la demanda esperada en función del PIB estimado. La oferta, simplemente se ajusta a la demanda, repartiendo la producción en función de los mayores productores.

Rusia es el mal y lo meten en peak oil. Solo queda EE.UU. y Oriente Medio.

El shale oil es el reino de la reina roja y el decline es abismal en cuanto dejen de invertir o se agoten completamente los puntos dulces (tres o cuatro años).

Oriente Medio esta en fase de agotamiento terminal, excepto Irak y EAU. No quiero que se entienda mal, pueden durar perfectamente veinte años con una menor producción, pero están rebañando los bordes. Como los grandes yacimientos son enormes, el borde del barril puede durar unos cuantos años.

China, Rusia, Noruega, México, etc sustituyen los campos que mueren con pequeños campos que tienen un decline del 20% anual.

El golpe de muerte es una crisis fiduciaria-financiera que hunda la economía mundial. la inversión se va al garete y la producción se hunde rápidamente. Hemos estirado tanto la goma, que cuando los garantes de la estabilidad económica (BC) se rompan, no quedará nadie que responda y las quiebras se sucederá al estilo 1929.

Existe un peligro en la formación de la nueva moneda BRICS, porque el tercer mundo está en pie de guerra contra el dólar.

Lo que es difícil de controlar es la suma de todas las crisis, cuando una de ellas hace de detonante. Empiezan a "funcionar" las retroalimentaciones y la crisis se extiende como el aceite.

Ojalá tengas razón y todo se pueda alargar unas décadas...

Saludos.

PD No menciono el peligro latente de guerra mundial... por si acaso.

Recuerda mi hoja de ruta.

EliminarSuave descenso desde 2025 a 2030 por el shale oil y hundimiento de 2030 a 2040.

Saludos.

A mí no deja de sorprenderme la tendencia compulsiva que tenemos como sociedad de mentirnos constantemente una y otra y otra y otra vez... Parece que hemos caído en una trampa en la que navegamos a la deriva entre la autocomplacencia, la necedad y el narcisismo, y no salimos de ahí.

ResponderEliminarCreo que ya han quedado al descubierto las mentirijillas que la AIE nos dirige en sus informes, pero los politicastros de postín, que además ya están prácticamente en campaña, sueltan también las suyas; Y cómo no, los economistas "oficiales" y los bancos centrales parecen haberse convertido ya en los "pinochos" de la actualidad.

En cuanto a nuestros medios, qué decir... Las destilerías de la propaganda occidental se encuentran produciendo ahora mismo el mejor licor de embustes que se le pueda dar a ingerir a la opinión pública en relación a la guerra de Ucrania.

https://www.lamarea.com/2023/02/24/guerra-europa-propaganda/

"La propaganda más efectiva es aquella que se despliega logrando que quienes la reciben en sus mentes y en sus corazones, por utilizar una expresión ya clásica de la guerra psicológica, consideren que están pensando lo que piensan porque han llegado por sí mismos a esas conclusiones".

También incluso hasta el sistema educativo español está viviendo su propio proceso inflacionario (de autoengaño, si se prefiere).

https://www.niusdiario.es/sociedad/educacion/20220626/sacan-alumnos-mejor-nota-selectividad-inlacion_18_06847012.html

En fin, después de todo y tras repetirnos hasta la arcada que todo va bien y que los problemillas sólo son temporales, que se van a ir corrigiendo, siempre termina por salir alguna hernia en las ingles del planeta.

https://ipsnoticias.net/2023/04/el-hambre-se-duplica-en-el-mundo/

El que me tiene despistado es Macron. Lo considero alumno aventajado del WEF y representante de la hipocresía política extendida en esta época.

ResponderEliminarPero ...

Primero habla del fin de la abundancia.

Luego le compra a "Xhina" un cargamento de GNL en yuanes, rompiendo el criterio europeo.

Más tarde tiene una reunión a solas con Xi durante cuatro horas en su visita a China, dejando de lado a Von der Leyen.

Ahora pide asistir a la reunión de los BRICS en Agosto.

https://titulares.ar/macron-pide-invitacion-a-la-cumbre-de-los-brics-medios-news-mundo/

¿Se rompe la Unión Europea por Francia?

Saludos.

Yo creo que sigue siendo uno más de EEUU, lo que ocurre es que estarán intentando con todos los medios infiltrar el bloque contrario. A veces pienso también si no tiene a Brasil "fagocitado" para llegado su momento reventar el entramado de los BRICS. Me baso en la información que aporta Nicolas Moras (recomiendo ver algun video suyo, creo que es muy bueno) sobre Argentina, y como Argentina ha estado desde siempre totalmente controlada por Soros y los demás, entonces pienso que quizas el poder profundo de EEUU estará intentado lo mismo con otros paises y emplearlos para sus fines, igual que han empleado siempre tambien el Banco Mundial, pero vamos, es la opinión de un ciudadano corriente desde el sillón de su casa

EliminarOro molido, gracias de nuevo.

ResponderEliminarExcelente trabajo Quark,

ResponderEliminarSi la AIE introduce valores en la oferta que son claramente dudosos todas sus previsiones se ponen en crisis, a no ser que EEUU tenga alguna otra técnica novedosa para el shale oil.

https://blog.gorozen.com/blog/hubberts-peak-is-finally-here

El informe de la AIE me ha gustado.

EliminarLa discrepancia fundamental está en las previsiones de shale oil (al ser de ciclo corto y decline criminal, el forecast puede cambiar radicalmente de un año a otro), pero el resto está bastante bien en general.

Ya lo anticipé en el post de 2030.

https://futurocienciaficcionymatrix.blogspot.com/2022/12/por-que-hasta-2030-habra-bastante.html

Mirando las inversiones a largo, parecía claro que el petróleo no iba a escasear en cantidades importantes.

El descenso del shale oil, puede ser "ajustado" con limitaciones y prohibiciones.

El problema es que tras 2027 se acabó. Apenas quedan reservas para desarrollar, excepto Guyana. Y si no se invierte, el descenso es abrupto. Por eso, la transición tiene que acelerar.

Saludos.

La instalación fotovoltaica va como un tiro. Crecimiento en 2023, por encima del 50% sobre 2022.

ResponderEliminarhttps://elperiodicodelaenergia.com/las-instalaciones-fotovoltaicas-mundiales-creceran-mas-de-un-50-hasta-los-351-gw-en-2023-gracias-al-aumento-de-la-demanda/

Saludos.

¿Y que hay de malo con esto? Son buenas noticias, e imagino que veremos más de ellas en los próximos años. Yo que tu me pondría a revisar las críticas contra las renovable y la transición energética. No vaya a ser que termines fallando estrepitosamente. También era de aquellos que pensaban que era imposible que se realice una transición efectiva, gracias a gente como Turiel y compañía. Pero por lo visto parece que va a ser que no.Por el momento vienen rompiendo récords tras récords.Al menos con los coches eléctricos , al avance ha sido brutal.

EliminarLas innovaciones que se vienen para los próximos años, será brutal.

Me gusta estar al tanto de todas las noticias. No pongo noticias buenas o malas, son simplemente noticias que marcan una evolución.

EliminarNo estoy en contra de las renovables, pero que se instalen 350 GW o 350.000 GW no cambia el hecho de la intermitencia solar. Esto es lo que tenemos que entender cuando se pretende una transición 100% renovable.

Saludos.

Todo lo que ayude a mitigar el cambio se supone que es bueno. Pero lo más crítico del descenso del petróleo es la movilidad pesada, por falta de diesel, fueloil, queroseno. No hay sustituto a tan gran escala sobre la mesa.

EliminarLas críticas a las renovables es esta principalmente, y la cantidad de material que exige.

Los materiales que estamos extrayendo deben verse de manera exponencial, no lineal. Hemos extraído tanto cobre desde el año 2000 como en toda la historia.

Así con todas las materias primas en general. Y lo que hay propuesto necesitará que incrementemos igual.

Qué hay de bueno en esto? O mejor dicho, qué hay de seguro en esto?

Hoy quiero compartir con vosotros el tema de FREEGOLD, una teoría que se planteó a largo plazo hace ya más de 20 años y que a algunos os sonará. Nos la pusieron sobre la mesa Another, FOA, FOFOA... Resumidamente habla de cómo en un momento de la historia, el petróleo de Oriente llegará a Occidente a cambio de oro, directamente.

ResponderEliminarLos pasos de cómo ocurriría esto son estos:

1. Se congelarán por un tiempo los intercambios de las bolsas que comercian con oro como mercancía y luego todos los contratos en esos intercambios se liquidarán en dólares (perfectamente legal).

2. Liquidado el oro, seguiremos un tiempo en el que se no se puede comercializar como mercancía. Después escucharemos sobre el envío de oro a Oriente como pago por los envíos de petróleo a Occidente. Y leeremos sobre países que intercambian montones de oro para resolver los desequilibrios comerciales.

3. Finalmente, después de un año más o menos, el precio del oro habrá subido considerablemente.

Me gustaría saber si como yo, lo veis posible, cercano y lo suficientemente escondido tras tanta puesta en escena de monedas digitales, AI, etc.

Si alguno quiere empezar a investigar sobre ello, dejo un blog antiguo en español que desarrolló bastante el tema:

https://valoraoro.blogspot.com

Muchas gracias Ana.

EliminarSaludos.

Hipocresía norteamericana.

ResponderEliminarhttps://www.bnnbloomberg.ca/russia-still-top-us-uranium-supplier-despite-efforts-to-wean-off-1.1933900#:~:text=(Bloomberg)%20--%20Russia%20remained%20the,more%20than%2090%20commercial%20reactors.

(Bloomberg) -- Rusia siguió siendo el proveedor número uno de combustible para reactores nucleares de EE. UU. el año pasado, en medio de intentos fallidos de abandonar el suministro de uranio del Kremlin.

Rusia suministró casi una cuarta parte del uranio enriquecido utilizado para alimentar la flota estadounidense de más de 90 reactores comerciales.

Saludos.

Realmente no hay una escasez de uranio. Me explico:

EliminarEl uranio según sale de la mina es un 99,2% 238U y un 0,72% 235U.

Los reactores consumen una mezcla de 95% de 238U y un 4% de 235U. Para obtenerla se enriquece el uranio "natural".

Una vez consumido el uranio tenemos un 96% de 238U, un 0,2% de 235U y el resto es una mezcla variopinta de sustancias, la mayoría radiactivas.

Pero podemos usar un reactor rápido, que es capaz de transformar el 238U en 235U y en plutonio. Además es capaz de "quemar" los residuos radiactivos. Esto permitiría volver a usar el combustible gastado. En la práctica tenemos uranio en los cementerios nucleares para producir electricidad durante varios siglos, lo cual implica que estamos muy lejos de tener escasez de uranio.

¿Y las pegas?

-Generar electricidad en una central nuclear es muy caro (a menos que "externalicemos" la mayoría de los costes). Además las centrales nucleares no son despachables (no pueden variar su potencia con rapidez).

- Reprocesar y enriquecer el combustible gastado es mucho más caro que enriquecer el uranio de la mina.

- Seguimos teniendo un 2% de residuos altamente radiactivos que no sabemos muy bien que hacer con ellos.

- Hay centrales eléctricas nucleares de nivel comercial, submarinos y portaviones de nivel militar, han propuesto minicentrales nucleares (no son mas que los reactores que tienen los submarinos y que dudosamente pasarían una auditoria de seguridad) pero nadie ha oído hablar de un camión o un tractor nuclear.

Por tanto vuelvo a mi conclusión. No nos va a faltar petróleo, gas, carbón, renovables o nucleares. llegará un momento en que no se extraerá petróleo porque el mercado no estará dispuesto a pagar lo cuesta extraerlo.

De hecho, pienso que la energía barata ya se ha terminado, la única duda es hasta cuanto va a subir sin derrumbar la economía.

Creo que hay que tener en cuenta la menor TRE y la menor capacidad de exportación por el auto consumo

ResponderEliminarSí, el petróleo neto entregado disminuye a medida que los viejos campos supergigantes son sustituidos por otros que devuelven menos energía neta y cuando comience el descenso grave de la producción de petróleo, los países importadores lo sufrirán mucho más.

EliminarSaludos.