Cuando la hegemonía mundial cambia de manos.

Conocemos por la historia, el nacimiento, desarrollo, maduración, declive y colapso de los imperios que dominan el mundo. En cada momento de la historia, con algún paréntesis temporal, en la sucesión de un imperio a otro, un país ha dominado el comercio mundial y el orden internacional, imponiendo sus reglas.

Desde el final de la segunda guerra mundial, el cetro está en poder de los EE.UU. Al final de esa guerra, la economía usa era prácticamente el 50% de la economía mundial en algún apartado fundamental. Materias primas, tenencias de oro, comercio de bienes y servicios, potencia militar y la entrada del dólar como moneda de reserva mundial, caracterizaban el nuevo imperio.

Como en todos los casos anteriores, la leyes no escritas, eran firmadas por los americanos y solo el imperio ruso, hizo de contraparte un tiempo, en algunos aspectos, la hegemonía americana.

A comienzos del sigo XXI, una nueva potencia emergió, China. Las crisis sucesivas desde el año 2000 han debilitado el control del gigante, mientras la entrada de China en la OMC, dió un espaldarazo definitivo, al crecimiento del gigante chino. La deslocalización de la mayoría de las industrias occidentales, buscando mano de obra barata, se centraron en la capacidad de China para ofrecer contrapartida en mano de obra abundante y cierta dejadez en el control de la contaminación, que empezaba a molestar a los occidentales.

Tras las sucesivas crisis de 2000-2008-2010-2012-2019-2020, el debilitamiento del imperio americano ha sido oscurecido por la creación de un imperio, donde el consumo de muchas materias primas excede del 50% del total mundial. Esto nos sirve para hacernos una idea de nuestra dependencia de China.

Con el inicio de la crisis de 2008, los BC tomaron el mando de las operaciones y en una huida hacia delante que aun perdura, la impresión de dinero occidental ha inundado los mercados, con la esperanza de tapar todas las crisis que se han ido sucediendo.

Esta capacidad de los BC en fabricar dinero de la nada para cubrir todas las quiebras, todas las necesidades de financiación de los estados y a la vez, mantener el estado del bienestar incólume, han debilitado la confianza en el sistema.

Desde estamentos oficiales se vigilan los mercados como los nuevos dioses, capaces de mantener esa confianza ciega en un sistema decrépito. La versión oficial es potenciar los mercados para que el efecto riqueza disipe las dudas, y la intervención diaria en los mercados de bolsa y renta fija, permite disimular las evidentes carencias de los mercados, soportados en la sobra por la intervención de los BC, mientras se hace creer a la población que son los propios mercados los que se regulan, sin apenas interferencias.

Un caso ejemplar lo encontramos en los mercados de los bonos americanos.

La inflación usa está en el 5,4%, pero desde instancias oficiales se comenta que es un episodio "transitorio" y a su vez se utiliza el hecho de la caída en las rentabilidades del bono, para "demostrar", que el mercado soberano ha dictado sentencia, reflejando en las bajas rentabilidades, la posición oficial de una inflación alta, pero pasajera. Si la inflación fuera permanente, los mercados se adelantaría a esta creencia y reflejarían con subidas de los tipos, este pensamiento. Como no lo hacen, significa que el mercado comparte la previsión oficial de la FED.

Wolf Richter discrepa de esta visión en su último artículo, poniendo énfasis en las comprar de la FED, para mantener bajo control los tipos a corto y largo plazo.

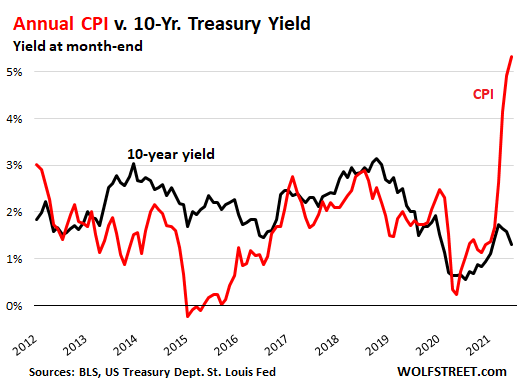

El rendimiento de los bonos del Tesoro a 10 años era de 1,75% a fines de marzo, pero para el 19 de julio había caído a 1,19% y el viernes cerró en 1,30%. Esta caída en el rendimiento se produjo incluso cuando la inflación se disparó. Sobre una base mensual durante los últimos tres meses, y anualizado, el Índice de Precios al Consumidor se disparó un 9,5%, el más al rojo vivo desde 1982 . Año tras año, el IPC en junio subió un 5,4%.

Pero el nuevo meme ahora es que la caída en el rendimiento de los bonos del Tesoro a 10 años nos dice que el pico de la inflación no es motivo de preocupación, y que para principios del próximo año, el IPC estará en 1% o 1,5% o lo que sea. El meme ahora es que el mercado de bonos está bien y el IPC está mal o algo así.

Históricamente, durante gran parte del tiempo, el rendimiento a 10 años es más alto que la tasa del IPC anual, lo que significa que el rendimiento "real" a 10 años (después de la inflación) es positivo. Pero hay períodos en los que el “rendimiento” a 10 años está por debajo del IPC, para un rendimiento real negativo. Actualmente, con el rendimiento a 10 años en 1.3% (línea negra) y el IPC anual en 5.4% (línea roja), el rendimiento “real” a 10 años es -4.1%, el más negativo desde junio de 1980:

Ahora los mercados más manipulados del mundo.

La Fed controla la parte corta del mercado del Tesoro a través de sus tasas de interés de política y manipula los mercados de bonos a largo plazo con sus compras de bonos. La QE está diseñada para reducir las tasas de interés a largo plazo, y ha habido $ 4 billones en QE durante los últimos 16 meses solo en los EE. UU., Y ha estado bajando las tasas de interés muy bien.

Actualmente, la Fed está comprando mucho más de $ 120 mil millones al mes; está agregando $ 120 mil millones al mes a su pila, pero está comprando mucho más para hacerlo.

Está comprando $ 80 mil millones en valores del Tesoro y $ 40 mil millones en MBS para agregar a su pila, además también está comprando valores del Tesoro y MBS para reemplazar aquellos que han vencido y salen de su balance, además está comprando MBS para reemplazar el principal de transferencia. pagos del MBS que tiene. Por lo tanto, la intervención mensual en el mercado de bonos se acerca más a los $ 200 mil millones que a los $ 120 mil millones.

Cuando un propietario refinancia una hipoteca, la hipoteca original se cancela y ese monto de liquidación se transfiere a los titulares del MBS. El actual auge de las refinerías ha convertido los pagos de principal transferidos en un tsunami. La Fed tiene que reemplazar estos pagos de capital transferidos con compras de MBS. Estos reemplazos cuestan cerca de $ 60 mil millones al mes.

Por ejemplo, en el período de dos semanas entre el 12 de julio y el 23 de julio, la Fed de Nueva York compró un total de $ 51 mil millones en MBS. Esto genera una tasa de ejecución mensual de más de $ 100 mil millones, con $ 60 mil millones reemplazando los MBS vencidos y los pagos de principal de transferencia, y con $ 40 mil millones haciendo que la pila crezca.

Es por eso que las intervenciones de la Fed en el mercado de bonos (Tesoro y MBS) están más cerca de los $ 200 mil millones al mes que solo los $ 120 mil millones al mes.

Además, la Fed no comercia. Simplemente compra. Estos $ 200 mil millones al mes son una demanda unidireccional. Y empuja hacia arriba los precios de esos bonos y empuja hacia abajo sus rendimientos.

Además, otros bancos centrales, como el BCE y el Banco de Japón, han reprimido los tipos de interés en valores negativos, por lo que también hay algunos efectos indirectos en el mercado de bonos de EE. UU.

Además, los billones de liquidez creados por la QE global desde marzo de 2020 persiguen los activos y el rendimiento, y esto ha llevado a los fenómenos más locos, en términos de reducir los rendimientos, como los rendimientos de los bonos basura de EE. UU. Con calificación BB cayendo al 3,15% actualmente , produciendo un rendimiento real negativo incluso para los bonos basura.

Nada de esto es un reflejo de que la inflación se vuelva negativa, sino de las manipulaciones del banco central. Los mercados de bonos están reaccionando exactamente como los bancos centrales están trabajando tan duro para que reaccionen. Los mercados de bonos son los mercados más manipulados del universo, manipulados por la impresión ilimitada de dinero del banco central. Y estos mercados guardan silencio sobre la inflación. No les importa. Solo se preocupan por la Fed.

Así que esta noción de que existe un mercado de bonos al que se le permite reaccionar ante el aumento de la inflación es bastante curiosa y obsoleta. La Fed y otros bancos centrales que infligen QE en su ámbito se aseguran de que el mercado de bonos no reaccione a la inflación .

Pero incluso antes de la QE, los mercados de bonos se equivocaron con la inflación, en ambas direcciones .

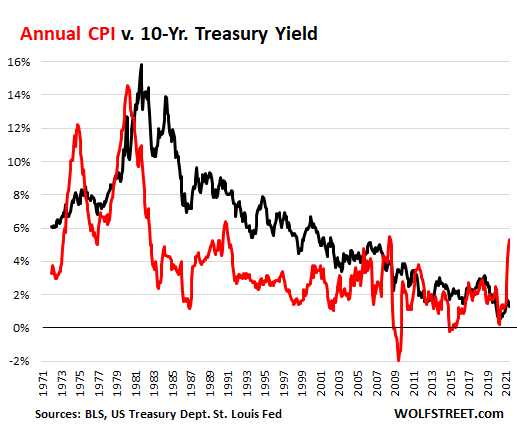

A continuación se muestra un gráfico del IPC (rojo) y el rendimiento de los bonos del Tesoro a 10 años (negro). A principios de la década de 1970, el IPC se disparó debido a la crisis del petróleo, parte de la cual se deshizo, pero no toda; tocó fondo en el 5% en 1976 y luego se disparó más y más profundamente en la economía. Durante ese tiempo, mientras el IPC se disparaba, el rendimiento a 10 años no predijo nada. Se estaba quedando atrás, tratando tranquilamente de no quedarse más atrás del IPC.

En noviembre de 1980, el rendimiento a 10 años finalmente alcanzó el IPC, después de que el IPC había alcanzado su punto máximo en marzo de 1980 (14,6%) y estaba bajando, mientras que el rendimiento a 10 años estaba subiendo, alcanzando su punto máximo en septiembre de 1981, un año y -la mitad después del IPC .

A partir de septiembre de 1981, durante casi 20 años, el rendimiento a 10 años siguió al IPC a la baja con un largo desfase, en lugar de predecir nada. Entonces, esta noción de que la inflación al rojo vivo de hoy desaparecerá pronto porque el mercado de bonos lo dice es solo otra fantasía:

La obligación de mantener los tipos bajos, asegura la entrada de los BC en un proceso muy peligroso. La recompra de la deuda vencida y la compra de la nueva deuda, producto de los déficit estatales, causa una inmersión de los BC en la espiral inacabable de emisión de dinero para financiar ambas partidas, cada vez mayores.

Ahora retomamos el punto inicial del post para ver que están haciendo los competidores chinos con esta inflación encubierta.

El tamaño que el mercado chino en su conjunto ha alcanzado en el comercio mundial , permite a las autoridades chinas, aprovechar la debilidad transitoria de la inflación americana, para modificar arbitrariamente las cadenas de suministro mundial, con el objetivo de vender sus productos a un precio más alto y beneficiarse por partida doble. Por un lado, las condiciones debidas a las restricciones del covid, justifican un retraso en la entrega de sus productos y ese retraso posibilita un incremento de precios al desesperarse los distribuidores occidentales, víctimas del modelo just in time, y por otro lado, ese propio aumento de los precios, exalta la aplicación de nuevos precios cada vez más altos, al proteger los márgenes de las empresas e incrementar los precios finales al consumidor. Este proceso, apoyado por la condescendencia de la FED y el gobierno americano, que entrega generosos cheques a sus ciudadanos, debilita la confianza en el dólar , al obligar a la FED a emitir más y más dinero, para atender a las necesidades crecientes de deuda y financiar el costo de los productos importados mayoritariamente de China. La propia necesidad de sostener el dólar como moneda de reserva , contribuye a incrementar los déficits con el resto del mundo y esa ventaja se concierte en el inicio de su caída, cuando la cantidad de dólares emitidos supera en mucho en propio crecimiento de la economía americana.

Este movimiento está causando una inflación, que lejos de ser transitoria puede convertirse en permanente y deteriorar las estructuras del sistema, al mantener durante un periodo prolongado de tiempo, los tipos reales negativos de los bonos americanos. Si este periodo se mantiene durante varios meses, es cuestión de tiempo, que esa masa crítica de inversores, duden de la inversión en deuda americana y sean el principio del fin de la confianza en el dólar y el final del imperio.

Charles Hugh Smith comenta en su artículo, este movimiento.

https://www.zerohedge.com/geopolitical/america-has-lost-trade-war-china-and-real-pain-has-yet-begin

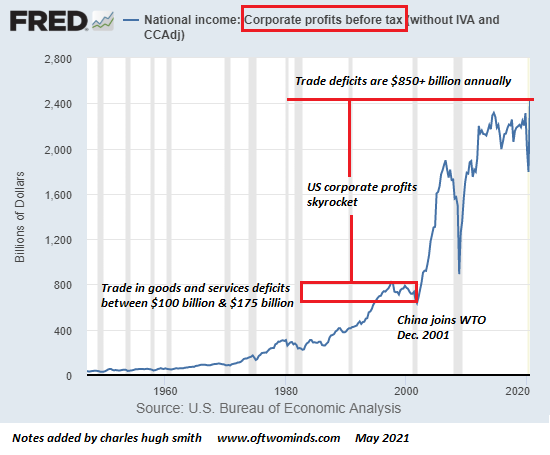

Como todos sabemos, la fuente de la explosión sin precedentes de beneficios de las empresas estadounidenses en el siglo XXI es la deslocalización de la fabricación a China. Si lo duda, estudie el siguiente cuadro de beneficios corporativos. Los apologistas reclaman muchas excusas en un intento de evadir el papel central de la deslocalización de la producción a China, pero todas suenan huecas: no, no se trataba de aumentar la productividad o la automatización o la magia de la Reserva Federal, era enviar la producción a China y otros países de bajo trabajo naciones de costo.

Nos guste admitirlo o no, en su mayoría no, la economía estadounidense depende por completo de la fabricación en China. La obsesión miope de Estados Unidos por aumentar las ganancias para financiar recompras y paracaídas de oro para los informantes corporativos y vastas fortunas para los financieros ha llevado a una dependencia peligrosa que le ha dado a China una tremenda influencia, que China ahora está comenzando a hacer uso. (¿Y por qué no? ¿Estados Unidos no comenzaría a utilizar el mismo apalancamiento si pudiera?)

Un corresponsal estadounidense desde hace mucho tiempo que prefiere permanecer en el anonimato por razones obvias compartió recientemente sus experiencias con la escasez de piezas y los aumentos de precios de proveedores anteriormente confiables en China. Aquí está su relato del cambio disruptivo en la cadena de suministro de piezas esenciales de China a EE. UU.

China está asediando a los EE. UU. Al ralentizar la producción y la entrega de bienes. No se necesita mucho para colgar la producción de EE. UU., Solo un elemento faltante puede hacerlo. Se obtienen tantas cosas a través de China que pueden afectar a todas las cadenas de suministro. Los semiconductores son simplemente el canario, porque las cadenas son muy largas y complejas, y se requieren materiales especializados, etc. Pero está sucediendo en todas partes.

Tengo una pequeña empresa de fabricación y veo esto en las líneas de suministro. Envié un pedido a China de placas de circuito impreso (los precios en EE. UU. Son astronómicos debido a varios factores). No regresan por una semana, luego cotizan, luego envío dinero, luego se sientan, luego llamo y dicen que tienen problemas con algún proceso ... etc. Pero todos los proveedores son así , no es un incidente aislado. Están sacos de arena.

Así que, al igual que en el asedio, los atacantes tienen la comida fuera del castillo y esperan a que la gente del interior se muera de hambre.

A medida que los precios suben, los fabricantes chinos obtienen mayores ganancias, por lo que los efectos de desaceleración en ese fin se mitigan. En el caso de los productos sobre los que no tienen el monopolio, como las placas de circuito impreso, se ralentizan. para cosas como pantallas LCD e imanes NFeB, los artículos dejan de estar disponibles (intente comprar imanes en Amazon).

Debo decir que esta es una idea brillante por parte de China, y nadie de este lado se ha dado cuenta todavía de la situación. Este plan es directamente de Sun-Tzu. ¿trascendencia? la inflación y la escasez continuarán durante mucho tiempo ... tal vez para siempre. La única solución a largo plazo es la repatriación de la fabricación a EE. UU. Pero va a causar un daño grave, mucho más que la sanción a las empresas tecnológicas chinas.

Acabo de enviar una solicitud de cotización para algunos chips de radio que uso a Alibaba. cuestan $ 1 cada uno y hay muchos proveedores. Envié notas a 2 proveedores que usé antes y después de 4 o 5 días obtuve un ping de vuelta que mis solicitudes fueron canceladas. Terminé obteniendo las piezas, por el doble del precio, de Hong Kong, que en este momento parece ser una especie de canal hacia el continente. Pero espero que cierren esa fuga muy pronto.

Durante mucho tiempo he defendido que la fabricación, la energía y los alimentos son fundamentalmente cuestiones de seguridad nacional. Aquellos que se benefician del "libre comercio" (no existe tal cosa, es solo una práctica cobertura de relaciones públicas) han vendido a los incautos la noción fraudulenta de que "todos se benefician" de la globalización. Nada más lejos de la realidad. Un puñado de expertos corporativos y financieros se han beneficiado a expensas de todos los demás.

Y ahora las gallinas vuelven a casa para dormir. Las partes esenciales y las materias primas no están disponibles para todo tipo de excusas endebles, los precios se duplican, triplican y luego se duplican nuevamente, y dado que permitimos que toda nuestra economía se vuelva dependiente de un puñado de fuentes para estos elementos esenciales porque esa dependencia maximizó las ganancias, entonces hay no hay alternativas.

Estados Unidos ya perdió la guerra comercial, pero el dolor aún no ha comenzado. Las empresas estadounidenses sacrificaron los intereses nacionales al servicio de la codicia, y también lo hizo el gobierno de Estados Unidos. Ahora es demasiado tarde y ya se han tomado todos los buenos asientos en el banquete de las consecuencias .

Saludos.

China siempre ha sido muy prudente en sus declaraciones y siempre ha ido a la defensiva con respecto a las medidas tomadas por USA. Ahora me llama poderosamente la atención las declaraciones continuas de China bajándole los humos a USA y tomando iniciativas como prohibir salir en bolsa americana sus productos, su comercio sin disimulo con enemigos de USA…

ResponderEliminarParece que China pretende eludir la presión americana y plantea escenarios de igualdad en sus relaciones. Además está reestructurando aquellas partes de sus sistema que no funcionan como a la dirección le gustaría y quiere, también, evitar riesgos sistémicos en su gran mercado de la deuda empresarial y bancaria.

EliminarTiene la ruta de la seda para crecer y tiene asegurado el suministro energético de Medio Oriente y Rusia. Va más adelantado que le resto de países en la introducción de la moneda digital, que será una revolución mundial y un golpe definitivo al sistema Swift de control del dólar..

Los planes de 20 años o más están dando sus frutos, aunque la reconversión emprendida a última hora pueda aparentar dificultades.

Saludos.

Vengo de leer esto:

ResponderEliminarhttps://usawatchdog.com/financial-system-has-come-to-an-end-martin-armstrong/

Vamos ahora con tu artículo de hoy.

Z

Hola Z.

EliminarInteresante como siempre M.A.

Todo el mundo con un poco sentido común entiende que el sistema de mercado ha sido destruido. Nadie va a comprar bonos negativos, por lo que los BC deben intervenir el mercado, hasta el final.

Una vez que la inflación hace su aparición, la espiral de la muerte se acelera y ya no es necesario esperar otros 12 años, para ver el final.

Los chinos lo saben y a costa de sufrir sus empresas, van reformando su propio mercado preparándose para el "reinicio".

Aparte de la inflación , la ruptura de las cadenas de suministro no parece un evento puntual, sino algo más definitivo.

Como puedes ver, al sustitución del sistema fiat no se sabe si deparará un patron-oro u otro nuevo sistema, pero se recomiendan metales preciosos en el intermezzo.

Saludos.

También interesante:

Eliminarhttps://www.imf.org/en/News/Articles/2021/07/08/pr21208-imf-managing-director-kristalina-georgieva-executive-board-backing-new-us650b-sdr-allocation

Z

Si, lo leí hace unos días.

EliminarEl FMI preparando el último recurso, si los BC fallan en su control. No le queda más remedio que ir imprimiendo DEG, para darle una relevancia que de momento no tienen.

No deja de ser más papel impreso, sin valor, si el sistema fiat cae.

Saludos.

Buen artículo

ResponderEliminar