Un repaso a los mercados.

La violenta caída del oro, tras el comunicado de la FED, donde planifica la posibilidad de subidas de tipos dentro de dos años, sorprendió a los seguidores del oro. Las interesantes perspectivas que se abrían tras la aplicación de los acuerdos de Basilea III, referidos al oro, donde pasaba a situarse como activo Tier1 en cuanto al oro asignado, fueron machacadas tras el desplome del precio.

El frenazo en los precios de las materias primas, comenzado por China, ha continuado en los mercados en las últimas dos semanas.

PETRÓLEO

Un comentario sobre la producción de petróleo (que no es tratado por el artículo de Madel) destaca la caída en las exportaciones "occidentales" de Rusia en Julio-Septiembre. Si los grandes campos supergigantes del Occidente de Rusia, empiezan a colapsar , cuidado.

Un 22% de caída en Julio.

Por otro lado, más sorpresas en Emiratos Árabes.

https://www.argusmedia.com/en/news/2228811-adnoc-imposes-deeper-cuts-to-september-crude-exports

Huelga en Chad. Reducción de la producción de petróleo.

En cuanto a la demanda, aumentan las preocupaciones por los nuevos casos de Covid, que vuelven a reducir la movilidad en Europa y Asia.

Un análisis muy interesante de Laurent Madel para Goldbroker, repasa los movimientos en los mercados en estas últimas semanas.

A destacar las ventas continuas de Facebook por parte de Mark Zuckerberg.

https://goldbroker.com/news/gold-is-oversold-2369

Fuente original: Recherche Bay

La corrección de los precios del oro la semana pasada fue de una violencia poco común. En apenas unas horas, el precio del oro cayó en más de 100 dólares, una de las caídas más significativas en términos de volumen en tan poco tiempo. Es uno de los ataques más brutales desde que comencé a seguir este mercado (en 1995).

Al final, el oro cayó durante 11 días seguidos ... El precio del metal se encuentra ahora en una situación de sobreventa masiva cuando se mira el indicador RSI durante 7 días. De hecho, el oro nunca ha estado tan sobrevendido como este desde agosto de 2018, cuando el oro cotizaba en alrededor de $ 1175.

Para aquellos que todavía tenían algunas dudas sobre el control de este mercado por parte de los Market Makers, el rastreador GLD finalizó en $ 164.98 en el vencimiento de los contratos, lo que permitió a estas instituciones evitar pagar las numerosas opciones de compra en el umbral de $ 165. En este nivel, los titulares de opciones de venta se están yendo con ganancias irrisorias. Misión cumplida.

Las acciones mineras también se corrigieron brutalmente, pero en última instancia mucho menos de lo esperado dada la violencia de la caída del metal. Las últimas correcciones de este tipo tuvieron un efecto mucho más devastador en el sector hace unos años. Allí también las acciones mineras se encuentran en situación de sobreventa, con un RSI que ha pasado de 72 a menos de 30 en apenas un mes. No recuerdo haber visto nunca una caída tan grande en tan poco tiempo. Hoy, las acciones mineras están al mismo nivel de RSI que en marzo de 2020. Esta es una buena noticia para todos aquellos que están regresando al sector. La misma oportunidad que el año pasado se presenta una vez más; es una situación que nadie podría haber esperado hace unos meses.

¿Qué fue lo que causó la magnitud de esta caída? ¿La Fed elevó las tasas de interés de manera brusca y brusca, lo que provocó una reacción como esta sobre el oro? Sin embargo, las conclusiones de la reunión de la Fed de la semana pasada están lejos de ser dramáticas. Sin embargo, tuvieron el efecto de una descarga eléctrica.

A grandes rasgos, podríamos resumir las conclusiones de esa reunión en una sola frase: la Fed está simplemente debatiendo si es previsible una subida de tipos dentro de dos años. La Fed amenaza con una primera subida de tipos dentro de 2 años (!) Y es como si el mercado acabara de enterarse de que la Fed había subido drásticamente sus tipos en 50 puntos ...

A pesar de la urgencia de la situación en cuanto al nivel actual de inflación, la Fed espera que la subida de precios se desvanezca sin tener que actuar ahora sobre los tipos. Es un poco como una persona con sobrepeso que promete que se pondrá a dieta dentro de dos años, para tranquilizar a su médico. Incluso James Bullard, presidente de la sucursal de la Reserva Federal en St. Louis, reconoce que la inflación está en niveles más altos de lo esperado y que no tomar medidas de inmediato es arriesgado.

Entonces, ¿qué fue lo que pudo haber causado tal corrección al oro?

Es casi como si el mercado estuviera reaccionando a la percepción de un cambio brutal de un entorno inflacionario a un entorno deflacionario. El oro se está corrigiendo porque el mercado puede percibir un cambio de tono, pero no hay cambio alguno en las cifras ni en las acciones.

Desde hace dos años, todos los indicadores económicos se encuentran en niveles de desviación estándar que son casi ilegibles. Tratar de predecir el comportamiento de los mercados con tanta certeza con la ayuda de una acción programada para dos años a partir de ahora no tiene sentido. Sin embargo, qué importa eso: es la percepción actual la que dicta el movimiento a corto plazo.

Este cambio de percepción también está siendo impulsado por China, que se encuentra en primera línea en relación a los nefastos efectos de la inflación. El país se felicita así por haber logrado contener la subida de los precios de las materias primas. Al mismo tiempo, China acaba de realizar un pedido inicial de 8 cargamentos de soja (480.000 toneladas) para el otoño, aprovechando una corrección en el precio de los cultivos de cereales.

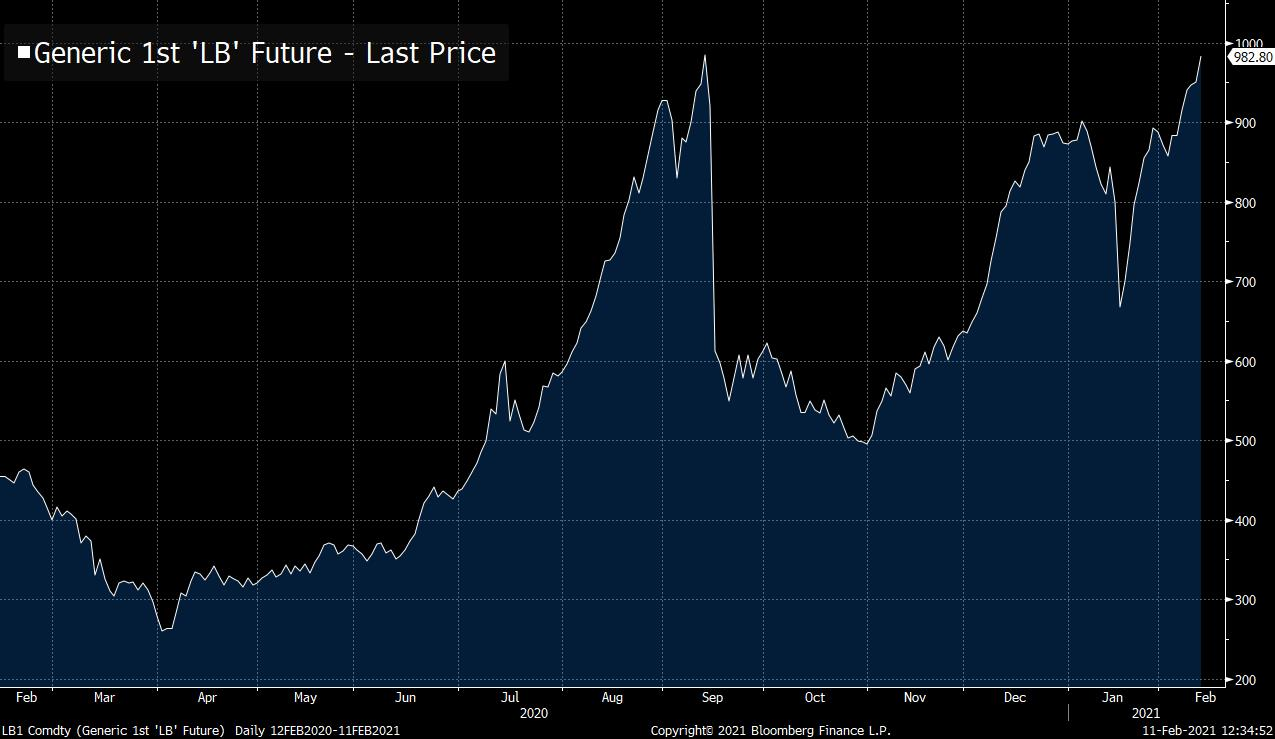

La inflación ha provocado una enorme volatilidad en los precios de las materias primas, y cada corrección ahora está atrayendo compradores a precios baratos ... ¿Recuerda el gráfico de la madera de construcción de la primavera pasada?

Se consideró que $ 900 era un precio loco y, sin embargo, el precio se disparó a partir de entonces. Después de una fuerte corrección, el precio volvió a bajar a $ 900. Las violentas correcciones están provocando rápidamente situaciones de sobreventa y atrayendo nuevos inversores.

Cuanto más se manipulan a la baja los mercados, más violentas son las correcciones, y rápidamente conducen a situaciones de sobreventa ... que, a su vez, atraen a nuevos inversores que entienden que la inflación no es un fenómeno que pueda detenerse en un abrir y cerrar de ojos, sin que se hayan realizado acciones significativas sobre las tasas por parte de las autoridades monetarias.

El uso de un algoritmo de ventas en el mercado de futuros es efectivo a corto plazo ...

Según Chris Powell de GATA, este tipo de algoritmo es actualmente responsable de la corrección al oro. El gobierno de Estados Unidos y el banco central de Estados Unidos están maniobrando abiertamente para mantener bajo el precio del oro. Este activo “anti-dólar” estaba, hasta ahora, controlado de manera sutil, pero ahora, la supresión del precio se está produciendo a plena luz del día. Chris Powell ve esto como una clara señal del final del juego en lo que respecta al control del precio del oro.

La consecuencia de esta violenta y rápida corrección a las materias primas, para el dólar, ya es muy apreciable. El índice $ DXY, que mide la variación de la moneda estadounidense, ciertamente ha vuelto a subir ... pero el índice ya se encuentra en territorio de sobreventa. ¡El dólar está tan sobrevendido como lo estuvo durante el colapso de los mercados en marzo de 2020!

La demanda de dólares debería haber sido mayor, ante el desapalancamiento que se viene produciendo en las materias primas. Pero este no es el caso.

Los algoritmos de venta de los contratos de futuros de materias primas están atrayendo a muchos menos inversores en dólares que durante las correcciones anteriores. Estos algoritmos funcionan bien cuando la confianza en la moneda estadounidense está en su nivel más alto, pero el efecto parece desvanecerse a medida que esta confianza se erosiona. Y ahí radica el problema: la pérdida de confianza en la moneda fiduciaria es el verdadero motor de la inflación. Las herramientas que se utilizan actualmente para combatir la inflación son cada vez menos efectivas y, por el contrario, están alimentando las próximas subidas de precios.

Este fenómeno está ocurriendo en un momento en que los mercados ya no logran subir. La bolsa de valores ya no está logrando capturar lo suficiente del flujo de dinero creado por los bancos centrales. Nos acercamos a un estado de indigestión, los niveles de margen están en su punto más alto y la capitalización bursátil nunca ha sido tan grande en relación al PIB.

Los mercados apenas están subiendo ahora, a pesar de los esfuerzos de los inversores institucionales para incorporar a los últimos individuos privados al juego.

Las acciones de Microsoft recibieron un récord del 100% de recomendaciones de compra por parte de todos los analistas. ¡Un registro!

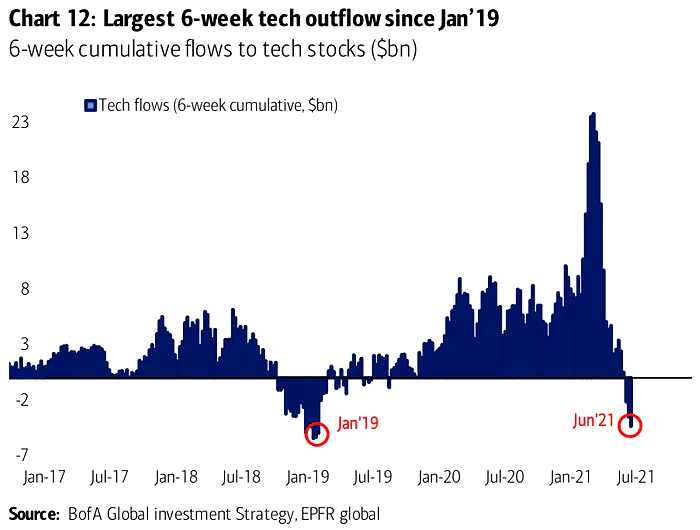

Y mientras estos analistas están empujando al minorista hacia las acciones tecnológicas, los fondos se están retirando del sector de manera brutal:

Los conocedores también están vendiendo a un ritmo récord. Mark Zuckerberg ha acelerado sus ventas diarias de acciones de Facebook a $ 25 millones desde principios de mes:

El efectivo y los bonos a corto plazo son los instrumentos predilectos de estos inversores que están liquidando sus acciones. Las burbujas creadas por la Fed ahora se están transfiriendo hacia posiciones de efectivo.

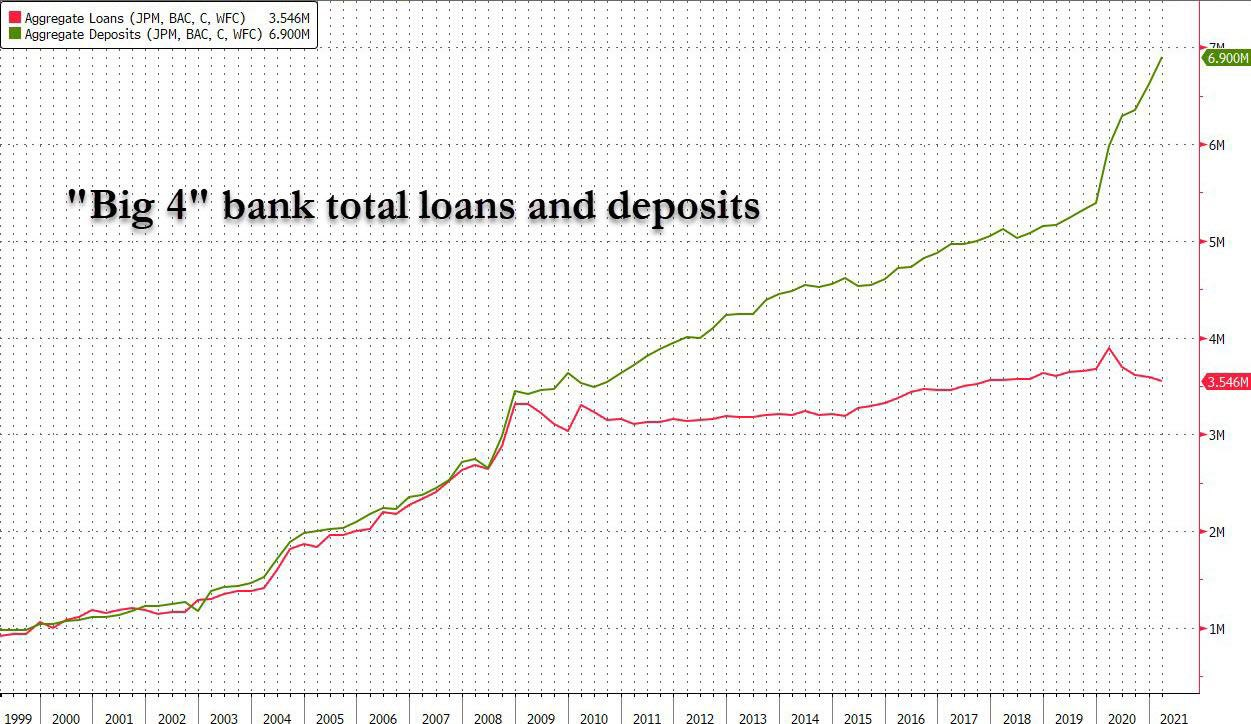

Los bancos se encuentran en la cima de las montañas de efectivo, a pesar de sí mismos. La demanda de sus clientes en términos de endeudamiento no sigue el aumento de los depósitos de los clientes. En consecuencia, estos mismos bancos se están hundiendo bajo el efectivo acumulado por sus clientes (estos son cargos para estos bancos), pero la demanda de préstamos no está siguiendo este aumento. Este movimiento está provocando un deterioro de los balances de los bancos:

Para limitar sus pérdidas, los bancos están animando a sus clientes a invertir su efectivo en bonos estadounidenses de vencimiento corto, los famosos T-Bills. Esta es una consecuencia inesperada de las intervenciones de la Fed: la demanda de bonos a corto plazo es una preocupación genuina. Ha llevado a la Fed a lanzar un plan para el intercambio de efectivo por bonos de vencimiento corto, para evitar una situación en la que suben las tasas de vencimiento corto y aliviar esta alta demanda de letras del tesoro. De hecho, la Fed tiene un número bastante considerable de bonos de vencimiento corto en su balance, que compró durante sus rondas anteriores de flexibilización cuantitativa. Actualmente está cambiando estos bonos por efectivo. Esto también está permitiendo paliar los fondos de bonos (fondos Money Market), que también están empezando a sufrir por esta escasez de bonos de corto plazo. Los bancos y los fondos de bonos reciben un respiro y las tasas de vencimiento corto no aumentan; problema resuelto. Sin embargo, la intensidad de este programa, denominado “Reverse Repo”, ha sorprendido a muchos observadores. En apenas unos días, las cantidades intercambiadas ya superaron los $ 750 mil millones.

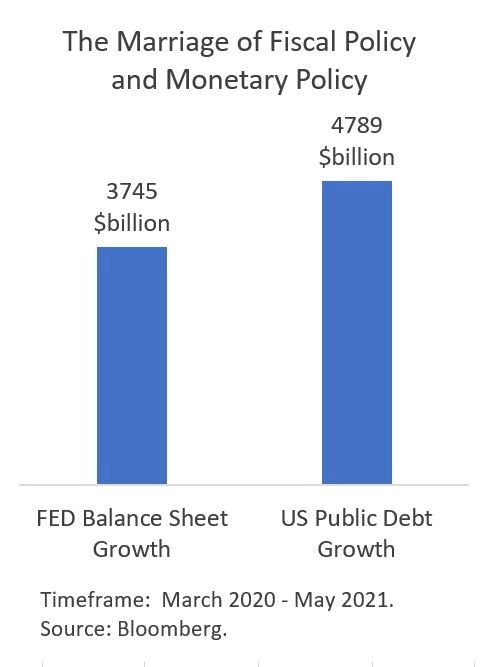

En otras palabras, este famoso programa Reverse Repo ha alcanzado, en solo unos días, el equivalente al PIB de las 20 mayores economías del mundo. Es una señal muy visible de la enormidad de la burbuja financiera que la Fed debe gestionar lo mejor que pueda, evitando, a toda costa, una situación en la que esta burbuja de liquidez alimente la inflación real. En el espacio de un año, la Fed ha impreso casi $ 4 billones. En cuanto a la deuda estadounidense, se ha incrementado en casi 5 billones de dólares.

El riesgo para los bancos centrales es que ahora verán burbujas que son “demasiado grandes para quebrar”, y esto lógicamente dará lugar a una inflación aún más extravagante.

La tarea se complica aún más por el hecho de que esta inflación ya ha comenzado a asomar su fea cabeza en gran medida en Estados Unidos.

Las últimas cifras sobre los precios pagados por los consumidores confirman que las cifras están despegando:

En Estados Unidos, la subida de precios sigue extendiéndose. Ahora es el mercado inmobiliario el que está alcanzando un récord histórico.

En bienes de consumo, la tendencia es aún más clara. Esta inflación ya ha provocado escasez de ciertos productos, como las alitas de pollo ... En Canadá, la gente está empezando a ver las consecuencias de esta inflación directamente, de manera espectacular:

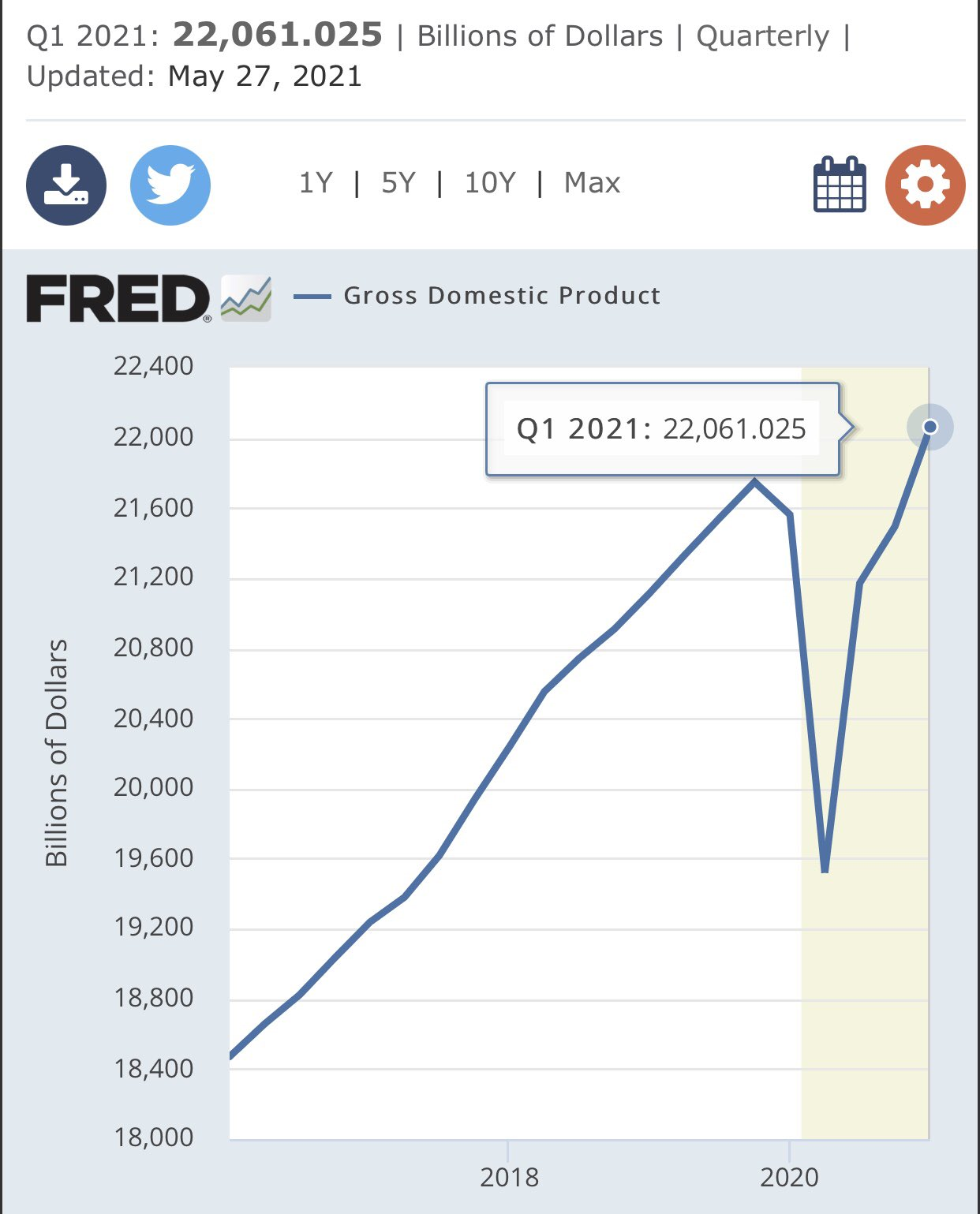

Esta subida de precios se ve favorecida por un contexto de fuerte reactivación de la economía estadounidense. El PIB ha vuelto a los niveles anteriores a la crisis y los ha superado:

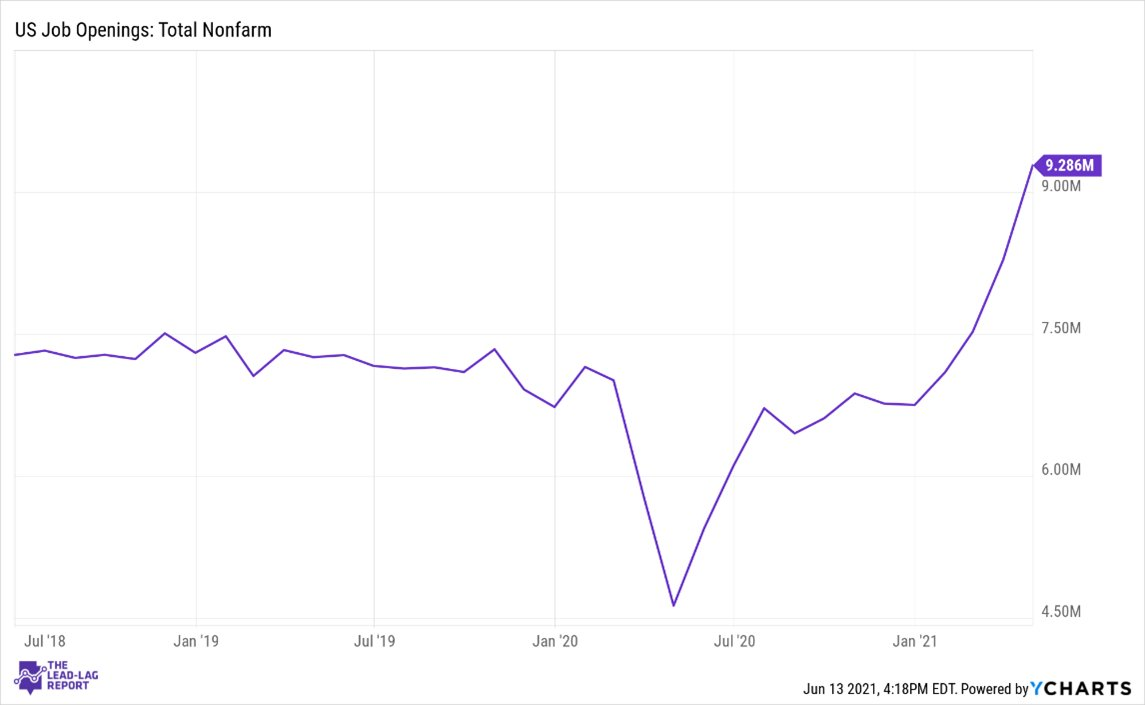

Esta recuperación se puede medir en el mercado laboral, que es más tenso en ciertos estados. La apertura del mercado laboral se acelera.

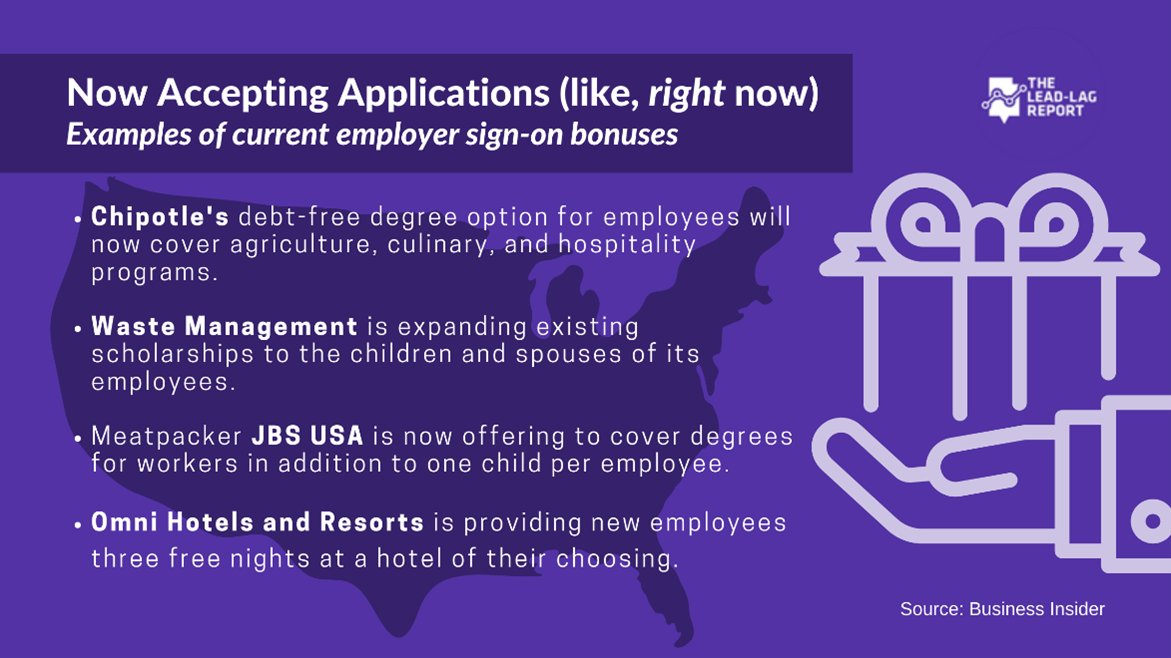

Estamos viendo el florecimiento de beneficios en los primeros trabajos aquí y allá, algo que no se había visto durante al menos 30 años:

La relación entre inventarios y ventas está en un mínimo histórico. Este cuadro debería ser suficiente para asustar a quienes están en el proceso de hablar sobre la reflación en los Estados Unidos:

Pero el principal impulsor de la inflación no solo se encontrará en este violento cambio en la situación económica de Estados Unidos.

James Bullard sabe muy bien que esta inflación no vendrá de una economía que se está desempeñando mejor de lo esperado, sino más bien de la incapacidad de la Fed para reventar la burbuja financiera a tiempo, pero también de la falta de confianza de los inversores La capacidad de la Fed para hacer malabarismos con este nuevo desafío inflacionario, dejando que esta burbuja financiera alimente ciertos activos tangibles de una manera demasiado brutal.

Aquellos que, como China, están haciendo pedidos hoy sobre activos tangibles, lo han entendido bien.

Saludos.

Gracias por tu respuesta en el foro.

ResponderEliminar¿Qué % de tu patrimonio llevas en IAG?

Z.

Sin contar inmobiliario, solo inversión, alrededor de un 6%.

ResponderEliminarSaludos.

¡Gracias Quarks!

ResponderEliminar