La ruptura conocida de las cadenas de suministro, los retrasos endémicos en la entrega de semiconductores, las subidas de las materias primas como el acero y los plásticos o la crisis de los contenedores son las causas conocidas que empujan los precios al alza.

La cantidad de portacontenedores anclados frente a Los Ángeles y Long Beach se ha reducido a alrededor de 20 por día, frente a los 30 de hace unos meses. ¿Significa esto que la crisis de capacidad en el mercado transpacífico finalmente se está suavizando? Absolutamente no, advirtió Nerijus Poskus, vicepresidente de océano global en el agente de carga Flexport. “No está mejorando. Está empeorando ”, le dijo a American Shipper en una entrevista el lunes.

“Lo que estoy viendo no tiene precedentes. Estamos viendo un tsunami de carga ”, informó.

“Para el mes de mayo, todo en el transpacífico está básicamente agotado. Teníamos un cliente que necesitaba cargar algo en mayo que era extremadamente urgente y que estaba dispuesto a pagar $ 15,000 por contenedor. No pude cargarlo , y somos una empresa en crecimiento que envía una gran cantidad de TEU [unidades equivalentes a veinte pies]. El precio ya ni siquiera importa ".

Reabastecimiento de volúmenes de conducción más altos

Poskus dijo que los volúmenes de importación transpacíficos siguen aumentando. Señaló que las importaciones transpacíficas de enero aumentaron un 10% en comparación con 2019 (las comparaciones con las cifras de 2020 están sesgadas por COVID) y un 13,5% en febrero, luego aumentaron un 51% en marzo. "Entonces, ahora estamos en 1,5 veces los niveles prepandémicos".

Con las importaciones superando con creces el crecimiento de las ventas minoristas, atribuyó los volúmenes a la reposición de existencias.“La reposición de existencias está afectando el comercio incluso más que el crecimiento de la demanda.Eso me dice que esto durará aún más.Digamos que la demanda del consumidor estadounidense se desacelera en el tercer y cuarto trimestre.Eso no se espera, pero incluso si lo hiciera, [la disponibilidad y las tasas de capacidad] no deberían mejorar rápidamente, simplemente debido a la enorme demanda de reabastecimiento ".

Poskus también cree que hay una creciente acumulación de exportaciones acumuladas cada día en Asia, a la espera de los espacios disponibles para los barcos.Si ese retraso crece demasiado, dijo,"Honestamente, no sé qué va a pasar".Como resultado de la acumulación y la demanda de reabastecimiento, cree que"los precios se mantendrán altos y el envío probablemente seguirá siendo difícil durante el resto de este año. Y luego de eso, tendrá el pico para el Año Nuevo chino en 2022".

A punto de empeorar

Dijo que la situación de hoy es la peor que ha presenciado, y cree que está a punto de volverse aún más grave.

"Cinturón de seguridad.El mes de mayo será el peor que haya visto la gente ”, pronosticó.Debido a que algunos transportistas tendrán que esperar en fila detrás de la creciente acumulación de pedidos en Asia, espera que “lo que sucederá pronto es que algunos importadores ni siquiera podrán subir al barco.Para ellos, casi se sentirá como si el comercio se detuviera ".

Los comentarios de Poskus reflejan los datos de las reservas de carga.La plataforma SONAR de FreightWaves presenta un índice patentado de las reservas marítimas de los transportistas (SONAR: IOTI.USA).Las reservas a los EE. UU. Se miden en TEU sobre una base de promedio móvil de 10 días a partir de la fecha programada de salida al extranjero.A partir del lunes, el índice se encontraba en un nuevo máximo histórico y los datos de reservas a futuro mostraban un aumento continuo por delante.

Hasta el viernes, el Freightos Baltic Daily Index evaluó la tasa spot Asia-West Coast (SONAR: FBXD.CNAW) en $ 4,797 por unidad equivalente de cuarenta pies (FEU) y la tasa Asia-East Coast (SONAR: FBXD.CNAE) en $ 6,306 por FEU, ambos cerca de máximos históricos.

Pero eso es solo una parte de la historia de las tarifas.“Los índices no son facturas.Las primas no se reflejan en los índices ”, dijo Poskus.A principios de este año, algunos de los cargos premium disminuyeron a medida que mejoró la disponibilidad de contenedores en Asia.Eso se revirtió, dijo Poskus, quien señaló que el incidente de Ever Given en el Canal de Suez sacó equipos de contenedores del mercado."La escasez de contenedores en Asia vuelve a ser muy grave debido al Ever Given, y se necesitarán otras cuatro a seis semanas para volver a la normalidad".

Las primas adicionales para cargar la carga al contado "han vuelto y son más altas que antes", dijo."Están entre $ 2,000 y $ 3,000 por encima del FAK [precio al contado] y ese es el mejor de los casos".

La carga puntual que se reservó 21 días antes y se pronosticó dentro de la asignación del remitente todavía está recibiendo precios FAK en el lugar, señaló.Sin embargo, “todo lo de última hora es básicamente una subasta gratuita para todos.Básicamente, está ofreciendo tanto dinero como puede y esperando que alguien lo acepte.Muchos importadores ahora están luchando.Estamos viendo tantos nuevos clientes que se acercan a nosotros pidiendo ayuda porque no pueden cargar ".

Las tarifas de los contratos aumentan considerablemente

Los números de Poskus son alrededor del doble de los de Xeneta."Estamos viendo aumentos de precios fijos de un poco más del 100% en Asia-Costa Oeste y alrededor del 75% en Asia-Costa Este", dijo.“Además, casi todas las tarifas de los contratos están sujetas a recargos de temporada alta [PSS], por lo que los precios no son exactamente fijos.Creo que los PSS reducirán la brecha entre el mercado al contado y el fijo ".

Cuando se le preguntó acerca de los transportistas que aún no han concluido sus contratos anuales, dijo: “Si desea un precio fijo en el mercado actual, la respuesta que obtendrá de los transportistas es que es demasiado tarde.Aconsejamos a muchos importadores que firmen temprano porque la temporada de contratos transpacíficos cerraría [temprano] porque hay más demanda que oferta.Y eso es exactamente lo que sucedió ".

Hay excepciones, como los transportistas más grandes con contratos de junio a junio que iniciaron conversaciones con los transportistas a principios de este año.“Pero si usted es un simple importador y aún no ha firmado su contrato fijo, estará en el mercado spot”, dijo el vicepresidente de Flexport.

Asesoramiento a importadores

Poskus ofreció varios consejos a los importadores que luchan por llevar contenedores a los EE. UU.

Señaló que los transportistas necesitan contenedores frigoríficos en el mercado estadounidense para las exportaciones refrigeradas a Asia.En el camino de regreso desde Asia, estos contenedores refrigerados están apagados y se pueden usar como contenedores refrigerados no operativos (NOR) para transportar carga seca.“Lo crea o no, los transportistas todavía están moviendo algunos NOR vacíos porque a los importadores no les gustan.Esta es una oportunidad perdida para mover carga en NOR.Mi consejo es: tome esa opción.Si está buscando la mejor solución en este mercado, verá aún más retrasos ".

También sugirió mover la carga a través de envíos de carga menor que el contenedor (LCL).“LCL todavía se está moviendo.Por supuesto, no puede mover miles de contenedores LCL, pero si tiene algo urgente, aún puede obtener espacio para LCL en las salidas de mayo.En lugar de esperar, divida algunos de sus envíos en envíos LCL y al menos obtenga algo de inventario ”, dijo.

Otra opción más: sea creativo con las rutas.Por ejemplo, los viajes directos entre China y la costa oeste pueden agotarse, pero la carga se puede enviar desde China a través del Canal de Panamá a Cartagena, Colombia, y luego de regreso a través del canal a la costa oeste.“Tiene un tiempo de tránsito más largo pero se puede cargar en la misma semana y es una opción en lugar de esperar un mes y medio para ser cargado [para la ruta directa]”, dijo.

“Simplemente lleve su carga al continente de América del Norte y desde allí puede llevarla a donde necesita ir, ya sea con NOR o LCL o transbordando [a través de centros como Cartagena] o enviándola a Canadá y luego colocándola en tren. a Chicago y transportarlo en camión a Nueva York.Será caro, pero al menos llegará.

"Tienes que ser flexible.Busque cualquier ruta y sea creativo.Es un objetivo en movimiento.Y no espere.Si algo se abre, actúa rápido ".

* * * *

Por otro lado, las materias primas están alcanzando máximos históricos.

El histórico repunte mundial del precio del acero lleva el mineral de hierro a máximos históricos

La asombrosa recuperación de la demanda mundial de acero el año pasado impulsó al mercado de su principal ingrediente, el mineral de hierro, al alza en los últimos meses y ayudó a S&P Global Platts 62% -Fe IODEX CFR China a alcanzar un máximo histórico de $ 193,85 / tms en abril. 27.

La suciedad roja ha visto su precio más del doble en los últimos 12 meses desde $ 83.40 / tms el 27 de abril de 2020. Y a medida que el mundo recurre a la infraestructura para estimular su recuperación posterior al COVID-19, y mientras otros metales industriales muestran aumentos comparables, De hecho, podría ser razonable preguntarse hasta dónde podría llegar este rally.

Lo que estamos presenciando es la continuación de una tendencia impulsada por la demanda que comenzó exactamente hace un año, cuando China experimentó un rápido repunte de la actividad económica tras su rápida salida del bloqueo, que fue inmediatamente igualada por un repentino repunte de los precios del acero.

China produce más del 55% del acero del mundo y compra más de la mitad de su mineral de hierro transportado por mar. La recuperación se basó en el paquete de estímulo 2020 de China, que contenía 4 billones de yuanes (153.800 millones de dólares) de alivio para la industria, además de 2 billones de yuanes en gasto fiscal, dirigido al sector de infraestructura.

Durante unos meses, la fortaleza de China se vio compensada por una demanda de acero más débil en otros países que aún lidiaban con el virus. Pero en el verano, la demanda mundial de acero también comenzó a recuperarse, lo que se sumó al ya considerable apetito de China por el mineral de hierro.

Alemania dio la vuelta a la esquina en julio y Estados Unidos en agosto. Nunca miraron atrás. Desde el verano de 2020, los mercados mundiales del acero han experimentado un repunte sin precedentes: en solo nueve meses, los precios de las bobinas laminadas en caliente en EE. UU. Se han más que triplicado, mientras que en Alemania y Brasil se han más que duplicado.

La trayectoria actual de los precios del acero sugiere que hay más margen para una mejora inmediata, y los observadores creen que esta tendencia podría mantenerse durante algún tiempo, respaldada por planes de estímulo global de gran infraestructura. El más grande, con mucho, será, por supuesto, el plan de infraestructura "una vez en una generación" de 2 billones de dólares del presidente de los Estados Unidos, Joe Biden, que, aunque se ha observado que incluye una gran parte del gasto en elementos que tradicionalmente no se consideran infraestructura, implicaría reparar 30.000 km. de carreteras y 10.000 puentes.

Al mismo tiempo, los fundamentos chinos muestran pocos signos de disminución . El país produjo 271 millones de toneladas de acero en el primer trimestre de 2021, sin cambios desde el cuarto trimestre de 2020. Los inventarios de acero han seguido cayendo, lo que refleja una fuerte demanda tanto a nivel local como para la exportación, mientras que los márgenes de beneficio en las acerías se encuentran en niveles elevados de $ 135- $ 175 / tm.

Sin embargo, existe un creciente nerviosismo sobre el objetivo declarado del gobierno chino de enfriar un mercado inmobiliario sobrecalentado a través de un endurecimiento gradual del suministro de crédito, y el primer ministro Li Keqiang también ha tomado nota recientemente del aumento de los precios de las materias primas como una preocupación, aunque sin dar señales claras de acciones de política.

La resistencia de los precios del mineral de hierro se ha visto agravada por la escasez de oferta, especialmente en los últimos tres meses, ya que tanto Brasil como Australia experimentaron reducciones estacionales de producción. Las mineras australianas Rio Tinto y BHP experimentaron una disminución en la producción de un 11% y un 5% trimestre a trimestre respectivamente, mientras que la minera más grande de Brasil, Vale, vio caer su producción de mineral en un 20%. Sin embargo, se espera que estas restricciones disminuyan en el segundo trimestre.

Si bien el mercado en su conjunto es claramente optimista, algunos sectores del mercado del mineral de hierro han mostrado una fortaleza particular. Estos incluyen finos de mineral de hierro de alta ley producidos por Vale, así como productos de "alimentación directa" como grumos y pellets. Estos han sido respaldados por las políticas del gobierno chino destinadas a frenar el resurgimiento del problema de contaminación observado en los últimos meses, en lo que puede ser el comienzo de su larga marcha hacia la neutralidad de carbono.

Estos son tiempos extraordinarios para el acero, y parece probable que el mineral de hierro continúe moviéndose en la órbita de su primo más grande aguas abajo. Las tendencias chinas seguirán teniendo la mayor influencia, pero seguramente será necesario vigilar el gasto en infraestructura global. La última vez que el mineral de hierro se acercó a los $ 200 / tm fue en 2011, unos años después de que China lanzara su paquete de estímulo de $ 586 mil millones en 2008, una cantidad que se ve eclipsada por los últimos anuncios de los gobiernos occidentales.

* * * *

Las empresas están comenzando a subir los precios.

Olvídese de la inflación del 2%. Con los márgenes fuertemente comprimidos, las grandes empresas suben los precios y apuntan a un enorme rebasamiento de la inflación

Empresas más pequeñas también: visión inicial de los costos crecientes en la industria de fabricación de techos. La Fed lo descartará como "temporal", pero la mentalidad inflacionaria se ha establecido.

Las grandes empresas, como Procter & Gamble, han utilizado sus llamadas de ganancias para preparar a los inversores, clientes y consumidores para lo que se avecina: el aumento de los costos de los insumos está creando fuertes presiones en los márgenes, y las empresas confían en que pueden recuperar sus márgenes al traspasar los que aumentan. costos mediante la implementación de grandes aumentos de precios. Las empresas más pequeñas se enfrentan al mismo escenario de aumento de los costes de los insumos y presiones sobre los márgenes.

Todd Miller, presidente de Classic Metal Roofing Systems , que fabrica tejas metálicas en los EE. UU., Me envió un correo electrónico hoy en el que entra en detalles sobre lo que enfrenta su industria, y la industria más amplia de remodelación de viviendas, en términos de costos crecientes, problemas de envío y limitaciones de suministro. Este es Todd Miller, lector y partidario de Wolf Street desde hace mucho tiempo:

“Nuestra industria está lidiando con la escasez de la cadena de suministro, así como con los precios en rápido aumento. Si bien no hemos tenido que ir a este extremo todavía en cuanto a los tipos de productos especializados que producimos, he visto que los precios de venta de los techos de metal "basados en materias primas" aumentaron en un 30% durante los últimos seis meses, con aumentos adicionales proyectados.

“También estamos viendo al mercado de tejas de asfalto líder en la industria en un aprieto. Los precios están subiendo, los fabricantes tienen distribuidores y contratistas asignados y se informan plazos de entrega de 30 semanas. También estamos viendo cómo la industria reduce la oferta de productos.

“El resultado final es que tenemos un mercado de remodelación y construcción muy sólido, con disponibilidad limitada de productos y precios en espiral. Todo el mundo está al tanto de los problemas de la madera, pero también escuchamos sobre problemas importantes con las ventanas, puertas y revestimientos.

“Como fabricante de techos de metal, estos son algunos de los aumentos de materia prima que hemos experimentado durante los últimos seis meses:

Aluminio sin pintar: hasta un 15%

Acero galvanizado sin pintar: 57% más

Recubrimientos utilizados en nuestros productos: hasta un 10%

Embalaje de cartón ondulado: hasta un 15% de media

Madera para embalaje: hasta un 34%

Sujetadores: hasta 5 a 8%.

“Por lo general, los metales y los recubrimientos representan aproximadamente el 85% de los costos de nuestros productos.

“Y luego también estamos lidiando con el aumento de los costos de transporte, así como con la dificultad de realizar envíos internacionales. Nuestro cliente en Japón también está experimentando un mercado muy sólido, pero pueden pasar más de 30 días para que tengamos un contenedor programado para llevarles el producto.

“Importamos contrapisos de polímero para techos de China y el gran problema también han sido las entregas: conseguir contenedores para traernos el producto.

“Sospecho que algunos de los precios de las materias primas se suavizarán con suerte a fines de 2021 y principios de 2022. Pero los aumentos en los costos de mano de obra y transporte harán que para la mayoría de los fabricantes de nuestro sector sea un desafío bajar los precios; todos estaremos trabajando para recuperar el margen de la materia prima aumenta ".

La última frase de Miller se traduce en una situación común que ahora enfrentan los fabricantes, donde los precios de los insumos han aumentado repentinamente, apretando el margen del fabricante. El fabricante intenta ponerse al día y subir los precios de venta. E incluso si algunos de los precios de los insumos, como los precios volátiles de las materias primas, vuelven a caer, es poco probable que los fabricantes bajen sus precios de venta porque todavía se están poniendo al día con los aumentos de los costos de los insumos e intentan recuperar el margen que dieron como insumo. los costos aumentaron repentinamente.

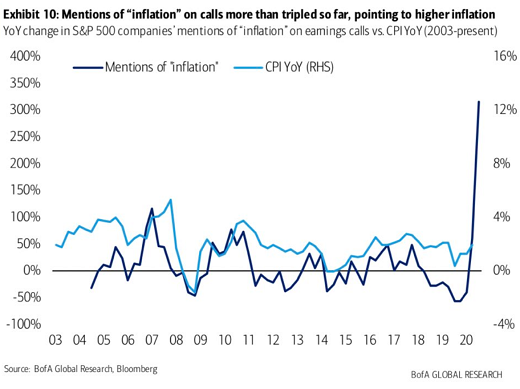

En términos de empresas que cotizan en bolsa, el número de menciones de "inflación" durante las llamadas de ganancias se triplicó con creces de un año a otro hasta ahora, "el mayor salto en nuestra historia desde 2004", según los analistas de BofA Global Research el lunes, citado por Carl Quintanilla de CNBC, quien tuiteó este gráfico del análisis de BofA:

En el pasado, el número de menciones a la inflación "ha llevado al IPC en un cuarto con una correlación del 52% y apunta a un fuerte repunte de la inflación en el futuro", escribieron los analistas de BofA en el mismo informe, citado por MarketWatch . Los "principales impulsores" de estas menciones fueron los costos de las materias primas, el transporte y la mano de obra.

El director financiero de Procter & Gamble, Andre Schulten, dijo durante la conferencia de resultados la semana pasada: “Los desafíos de costos de los productos básicos que enfrentamos este año obviamente serán mayores el próximo año fiscal. Compensaremos una parte de este impacto con aumentos de precios ".

Están buscando aumentar los precios de sus productos "en el rango de medio a alto de un solo dígito", dijo. "Estamos analizando los impactos de las materias primas y las divisas en otras categorías y mercados, y estamos evaluando la necesidad de cambios de precios adicionales".

Todas las empresas planean traspasar los crecientes costos de los insumos a través de aumentos de precios, o ya lo han hecho, y todas están aumentando las presiones inflacionarias.

John Hartung, director financiero de Chipotle, dijo durante la llamada de ganancias : “Creemos que todos en la industria de los restaurantes tendrán que traspasar esos costos al cliente. Y creemos que estamos en una posición mucho mejor para hacer eso que otras empresas ”.

Whirlpool, en su llamada de ganancias, discutió la inflación de las materias primas, "particularmente en acero y resina", que "tendrá un impacto negativo en nuestro negocio en aproximadamente $ 1 mil millones". Dijo que había anunciado "aumentos de precios en varios países del mundo que oscilan entre el 5% y el 12%".

Kimberly-Clark, durante su llamada de ganancias, explicó cómo está tratando de mantenerse al día con la “inflación de las materias primas”, ya que los costos de los insumos están aumentando rápidamente y los aumentos de precios y la reducción de costos se retrasan.

“Entonces, una forma de pensar en el aumento de la inflación que tenemos para el año es que dentro del año cubriremos aproximadamente la mitad de eso con los precios”, explicó la Oficial Principal de Finanzas Maria Henry.

“Y luego, cuando agrega los ahorros de costos adicionales, tanto en términos de nuestra perspectiva mejorada sobre el programa FORCE, como también de un ajuste adicional del cinturón en torno a los artículos discrecionales, podría cubrir una buena parte de la inflación”, dijo.

“En términos de inflación de los costos de los insumos, está aumentando en el primer trimestre y el segundo trimestre. Esperamos que alcance su punto máximo y luego se modere y, en algunos casos, baje un poco en la segunda mitad ”, dijo.

El director ejecutivo de Kimberly-Clark, Michael Hsu, lo resumió: "Nos estamos moviendo rápidamente, especialmente con los aumentos de precios de venta para compensar los vientos en contra de las materias primas".

Estos ejemplos representan un movimiento a gran escala. Y todo se reduce a esto: Olvídese del 2% de inflación. Hay fuertes presiones sobre los márgenes de las empresas y ahora están recurriendo a fuertes aumentos de precios para compensar los crecientes costos de los insumos. Y sus clientes, otras empresas y consumidores, están pagando esos precios más altos. Toda la mentalidad ha cambiado. Se ha establecido una mentalidad inflacionaria en poco tiempo, y habrá un aumento masivo de la inflación que la Fed intentará ignorar como temporal.

* * * *

Para los Bancos Centrales esto es solo inflación temporal y pasado un tiempo, los precios volverán a caer.

Aumento de los precios al productor. Alemania, China y otros países ahora están exportando inflación, lo que se suma a las presiones inflacionarias de EE. UU.

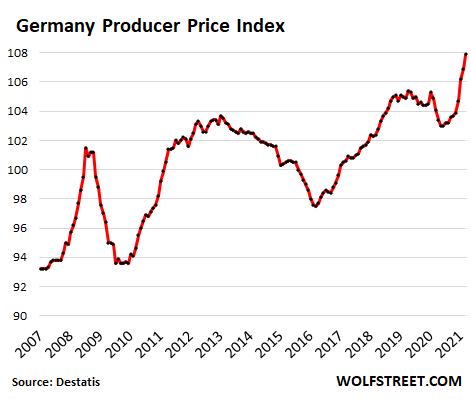

Los precios al productor de los productos industriales alemanes aumentaron en marzo un 0,9% con respecto a febrero, después de haber subido un 0,7% en febrero con respecto a enero, y después de haber subido un 1,4% en enero con respecto a diciembre, el mayor salto mensual desde 2008.

En comparación con marzo del año pasado, los precios al productor aumentaron un 3,7%, según la Oficina Federal de Estadísticas de Alemania (Destatis), el mayor salto interanual desde noviembre de 2011. El aumento comenzó el otoño pasado, después de fuertes caídas a principios de año:

Parte de lo que causó el aumento del 3,7% con respecto a marzo del año pasado, pero no el aumento de los últimos meses, es el " efecto base ", ya que en febrero y marzo del año pasado el índice de precios al productor estaba disminuyendo, y el último año Los resultados del año se miden a partir de esos puntos bajos.

Pero los precios de fábrica han aumentado mes a mes por séptimo mes consecutivo, con grandes aumentos en los últimos tres meses. Y eso no tiene nada que ver con el efecto base.

Los precios de los bienes intermedios subieron un 5,7% interanual en marzo, el más rápido desde julio de 2011, debido principalmente a fuertes subidas en el precio de la materia prima secundaria (47%) y piensos preparados para animales de granja (16%). También hubo aumentos en los bienes de consumo duradero (1,4%) y la energía (8%), que en gran parte fueron impulsados por un fuerte aumento de los precios de la electricidad (9,6%).

Los precios al productor ahora están aumentando rápidamente en las principales economías manufactureras.

En China, los costos de los insumos aumentaron un 4,4% en marzo respecto al año anterior, frente al 1,7% de febrero. Fue el aumento más pronunciado desde julio de 2018. Como el mayor exportador del mundo, el aumento de los precios de China aviva la inflación en todo el mundo.

La dinámica de la inflación está aumentando debido a una constelación de razones, incluida una recuperación económica mundial alimentada por cantidades históricas de estímulo fiscal - un crecimiento sin precedentes en el gasto público y los préstamos - impresión de dinero del banco central, shocks de la cadena de suministro, escasez y distorsiones, aumento de los costos de envío, y la creciente demanda de ciertos productos básicos y bienes de consumo en los países desarrollados, en particular en los EE. UU.

El aumento de los precios de las materias primas en China ya ha causado consternación entre los principales responsables políticos. El Comité de Desarrollo y Estabilidad Financiera pidió recientemente esfuerzos para estabilizar los precios. Las autoridades deberían "vigilar de cerca los precios de las materias primas", dijo el comité a principios de este mes.

China lleva mucho tiempo exportando precios más bajos, y los productos se fabrican a un precio más bajo allí que en los EE. UU. Y otros mercados desarrollados: el tan promocionado beneficio de la globalización que llevó a una deslocalización desenfrenada en EE. UU. Y Europa, ya que Corporate America y Corporate Europe invirtieron en China y otros países baratos, en lugar de en casa. Pero eso ha llegado a su fin: los exportadores de deflación se han convertido en exportadores de inflación.

En Alemania, una variedad de factores, incluida la política monetaria más relajada que nunca del BCE y la terminación a fines del año pasado de las tasas reducidas del impuesto al valor agregado, han empujado repentinamente el índice de precios al consumidor al alza en un 1,7% . La inflación también está aumentando en los países vecinos, alcanzando el 1,9% en los Países Bajos y el 2% en Austria. Pero en las economías más deprimidas del sur de Europa, la inflación es menor, del 0,5% en Portugal y del 0,8% en Italia.

Aumenta la preocupación de que la inflación pueda volver a asomar su fea cabeza. En Alemania, se espera que la inflación alcance el 3% al 4% a finales de este año, incluso por el presidente del Bundesbank, Jens Weidmann, quien, en una entrevista en febrero, ya predijo que la inflación estaría por encima del 3% para fin de año.

“Una cosa está clara: la tasa de inflación no se mantendrá tan baja como el año pasado de forma permanente”, señaló , y agregó que el BCE solo podrá realizar ajustes de política monetaria una vez que las tasas de inflación salten. Y exhortó al BCE a actuar cuando despegue la inflación de precios al consumidor: "No debe haber falta de determinación, incluso si aumentan los costos de financiamiento para los países altamente endeudados".

Pero el BCE se centra en mantener la zona euro unida, con la mirada puesta en los estados miembros del sur. Y con tres de sus cuatro economías más grandes (Francia, Italia y España) soportando cargas de deuda pública del 115%, 120% y 156% respectivamente, incluso un pequeño aumento en la tasa de interés de referencia del BCE, que ha sido negativa durante años, podría probar demasiado para ellos.

Al menos a corto plazo, el BCE continuará con su política de dinero fácil. El jueves, la presidenta del BCE, Christine Lagarde, reiteró que el aumento de la inflación este año no impulsaría al BCE a endurecer la política, que cualquier aumento se consideraría el resultado de "factores idiosincrásicos y temporales" y que las presiones inflacionarias subyacentes "siguen siendo moderadas".

Como advertí hace tiempo, tengo intención de migrar a substack. De momento, estoy en fase de pruebas. Mis dos últimos post. https://rayonegro.substack.com/p/una-prevision-del-acantilado-seneca https://rayonegro.substack.com/p/tendencias-en-la-demanda-y-produccion Sin mirar el contenido (solo estoy familiarizándome), ya me comentareis como lo veis. Durante algún tiempo, seguiré publicando post en ambos sitios. Mi intención es dedicarme menos a la actualización y más a la introspección.

Estaba esperando la publicación de reservas mundiales de Rystad, que se ha retrasado bastante este año, para ver la evolución prevista, en lo que es la consultora independiente más imparcial del mundo. Lejos de las versiones oficiales de la IEA, Opep, EIA, Rystad suele mantener un criterio más estricto que dejar a cada país que publicite sus propias reservas sin auditoria exterior, lo que provoca una sobreestimación de las reservas totales. El año pasado en su formato habitual nos dejó esta referencia (engordada notablemente sobre otros años, lo que induce a pensar en "presiones políticas", porque la explicación del incremento se centró en la perforación de relleno de Arabia, insuficiente a todas luces). https://futurocienciaficcionymatrix.blogspot.com/2024/07/reservas-de-petroleo-mundial-segun.html Este año, Rystad ha optado por una versión resumen, sin el desglose por países. https://www.rystadenergy.com/news/discovered-recoverable-oil-resources-increased-by-5...

Comentarios

Publicar un comentario