Por fin, un informe alertando de la falta de petróleo.

Nada más concluir la presentación del WEO 2021, preparé un análisis para recalcar las dificultades que tenemos ya mismo con la producción de petróleo. En el objetivo Zero net, la AIE decía en su informe, que con la misma inversión de 2021, mantenida hasta 2030, la producción de petróleo caía hasta el entorno de 70 millones de b/d en 2030, respecto a los 100 millones de b/d de 2019.

https://futurocienciaficcionymatrix.blogspot.com/2021/10/weo-world-energy-outlook-2021.html

Los análisis importantes necesitan un poco más de tiempo y por fin, Morgan Stanley realiza un informe, con conclusiones parecidas al mío. Tampoco he visto publicados otros informes sobre el WEO y sus posibles consecuencias, ni a favor ni en contra, de mi propia interpretación. (Por supuesto no cuento el análisis de A. Turiel).

Como actualmente y durante todo el año 2021, la demanda ha superado a la oferta en casi 2 millones de b/d, los inventarios mundiales han tenido que suplir ese desfase y por lo tanto, han descendido en 450 millones de barriles en 2021. Este ritmo es insostenible y es lo que ha causado las subidas de precios en 2021. Ahora llega 2022 y la Opep dice que la demanda aumentará otros 4 millones de b/d en 2022. Como la oferta no puede seguir ese ritmo, alcanzamos varias conclusiones.

1º). Los inventarios seguirán bajando en 2022.

2º). Los precios del petróleo seguirán subiendo.

3º). El desfase previsto puede llegar a los 4 millones de b/d.

4º). El punto 3º es imposible que se cumpla, porque nos quedamos sin inventarios en 2022.

5º) Si la oferta no puede aumentar, la demanda tiene que disminuir.

6º). Existen varios métodos para disminuir la demanda, siendo las subidas de precios, el más utilizado.

7º) Si los precios suben demasiado, la economía se hunde, por lo que entran en juego, otros sistemas para reducir la demanda.

8º) El primer método alternativo lo vamos a ver en la cumbre COP26, que se celebra los días 1-2 Noviembre. Después de la presentación del WEO, podemos asegurar que nos van a presentar un panorama de fin del mundo climático, si no se toman medidas adecuadas. Estas medidas, podrían suponer algo parecido a bloqueos climáticos o prohibiciones del uso de combustibles fósiles, para salvaguardar el planeta.

9º). Además de esos bloqueos climáticos, y por si no fuera suficiente, es posible que una nueva ola pandémica, nos obligue a cerrar la economía mundial este invierno, para frenar el terrible contagio, como por ejemplo vemos en Rusia.

10º). El objetivo evidente es el ajuste oferta-demanda, mientras construimos la transición energética, sin destruir la economía por los altos precios de la energía. La referencia de los precios del gas y carbón, no se puede repetir en el caso del petróleo o estamos fritos.

Ahora les dejo con el informe de Morgan Stanley, publicado en Zero Hedge (como siempre, mejor leer el original, esto es una traducción al español con Google) . Aconsejan leer la nota completa, pero es de pago.

Con los precios del petróleo aumentando en medio de una crisis energética global más amplia, muchos esperan que este aumento de precios en particular sea realmente transitorio a medida que la oferta incremental, ya sea de la OPEP + o del esquisto, se active y restablezca el mercado a la baja.

Pero tal vez no tan rápido: como escribe Martijn Rats, estratega jefe de materias primas de Morgan Stanley, sobre las tendencias actuales, es probable que la oferta mundial de petróleo alcance su punto máximo incluso antes que la demanda. Y como buscar precios para el nivel en el que las patadas de erosión en la demanda, que está aumentando su pronóstico Q1 2022 Brent a $ 95 / bbl, mientras que también levantando su pronóstico a largo plazo de $ 60 a $ 70 / bbl.

Como se indica en el texto en negrita anterior, la nota del estratega de materias primas de Morgan Stanley (disponible para suscriptores de cobertura pro cero en el lugar habitual ) se centra posiblemente en los dos impulsores clave en el mercado del petróleo: la demanda máxima y la oferta máxima. Como explica Rats, si bien el planeta pone límites a la cantidad de carbono que se puede emitir de manera segura y, por lo tanto, el consumo de petróleo debe alcanzar su punto máximo, esta es una perspectiva tan bien telegrafiada que ya ha solicitado su propia contrarrespuesta: baja inversión. (especialmente junto con las presiones ESG para frenar los combustibles fósiles). Por lo tanto, la pregunta se ha convertido en: ¿ cuál alcanzará el pico primero? ¿Suministro? ¿O demanda?

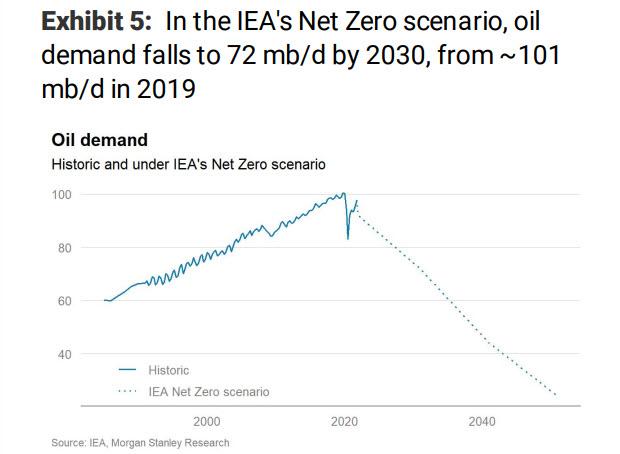

Según MS, el segundo escenario se materializaría si la demanda cayera de manera muy pronunciada, digamos a lo largo de la trayectoria del estudio 'Net Zero by 2050' de la AIE .

Esto supone que la demanda de petróleo cae ~ 29% entre 2019 y 2030, impulsada por mejoras tecnológicas, un cambio en el comportamiento del usuario final y otros factores (un evento reciente ha demostrado cuán imposible es esto). La suma de toda la demanda futura de petróleo en este escenario asciende a ~ 700-900 mil millones de barriles, aproximadamente la mitad de la estimación de las reservas probadas de petróleo en la Revisión estadística de BP de la energía mundial de 1,7 billones de barriles.

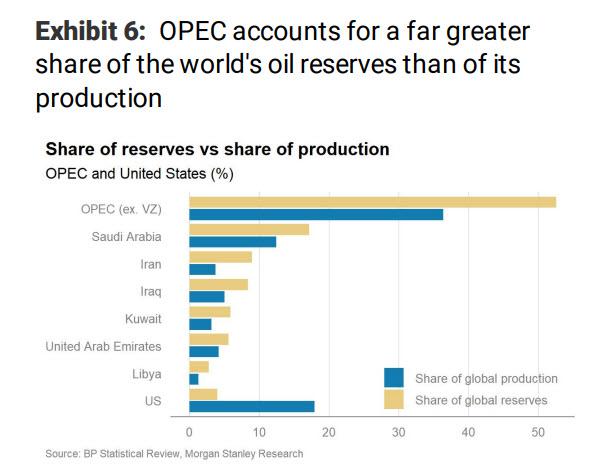

A medida que se cierre la ventana de oportunidad para monetizar estos recursos, esto podría incentivar a los principales países productores a aumentar la producción rápidamente, desatando la competencia por la participación de mercado. Como se muestra en el siguiente gráfico, la mayoría de los países de la OPEP tienen una participación mucho mayor en las reservas de petróleo del mundo que en la producción de petróleo del mundo. Por tanto, su necesidad de hacerse con una cuota de mercado podría ser especialmente fuerte.

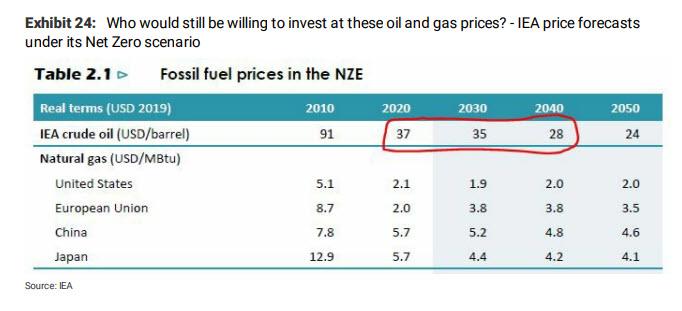

En esas condiciones, el precio del petróleo probablemente caería al costo marginal de producción. Teniendo en cuenta que parte de la producción de alto costo actual ya no sería necesaria, este precio probablemente sería bajo : la AIE fija el petróleo en ~ $ 35 / bbl entre ahora y 2030 en este escenario, cayendo aún más a $ 24 / bbl para 2050.

Dicho esto, este escenario no es nuevo y ha estado firmemente en el horizonte desde hace algunos años; rara vez se ha telegrafiado un punto de inflexión económica importante con tanta anticipación como el " pico de la demanda de petróleo". Por tanto, la industria ya está respondiendo a este escenario. Esta reacción, por contraintuitiva que parezca, está aumentando rápidamente la probabilidad del escenario alternativo: ¡la oferta alcanza su punto máximo mucho antes del pico de la demanda!

Para aquellos que aún no lo han adivinado, en su nota Morgan Stanley argumenta que este escenario de oferta máxima que llega antes que la demanda máxima, se está convirtiendo rápidamente en el más probable y probablemente conducirá a un período de altos precios del petróleo sostenidos.

Mientras que las notas completas de Morgan Stanley se sumergen en muchos más detalles centrándose en tres preguntas clave:

- ¿Cuánta energía realmente necesita el mundo?

- ¿Cuánto de esto será suministrado por petróleo?

- ¿Y está la industria en camino de satisfacer esta demanda?

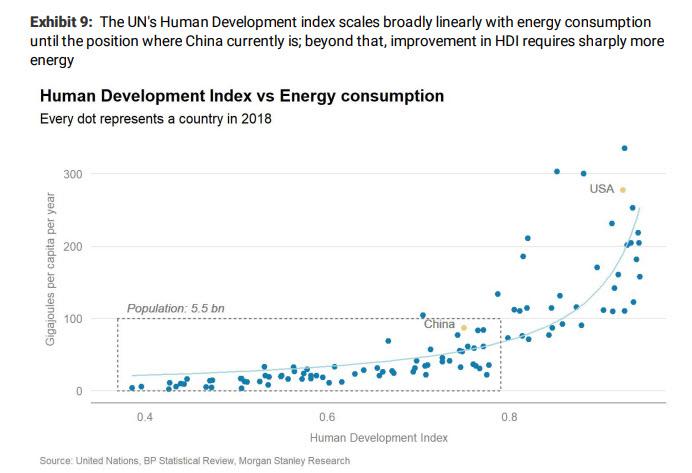

... no nos detendremos mucho en esto: se recomienda encarecidamente a aquellos que tengan curiosidad por la dinámica de oferta / demanda a largo plazo en el espacio petrolero que lean la nota, pero echaremos un vistazo a la demanda de energía, que tiene tres impulsores poderosos : La población mundial se está expandiendo 1000 millones cada 13-14 años, durante los cuales se prevé que el PIB per cápita en términos reales también aumente en un 35% aproximadamente.

La distribución profundamente desigual del consumo de energía en todo el mundo también ejerce una presión al alza sobre la demanda de energía. A pesar de los esfuerzos de eficiencia, es probable que el consumo de energía crezca de ~ 600 EJ en la actualidad a ~ 740 EJ para 2040, según estimaciones de MS. El cuadro a continuación muestra que un estilo de vida más o menos moderno requiere ~ 100 GJ por habitante en suministro de energía primaria. Por el momento, el consumo mundial de energía es de ~ 600 exajulios en total. Sin embargo, si todos los países que actualmente consumen menos de 100 GJ / cabeza se elevaran a ese nivel (y el resto se mantuviera sin cambios), esto llevaría el consumo mundial de energía a ~ 900 GJ.

En cualquier caso, existe una amplia gama de incertidumbres sobre la demanda de petróleo, y eso se refleja en la amplia gama de estimaciones.

- La secretaría de la OPEP estimó la demanda para 2030 en 106,6 mb / d en su reciente World Oil Outlook, publicado en septiembre.

- A principios de octubre, la EIA, que forma parte del Departamento de Energía de EE. UU., Publicó un conjunto de escenarios con estimaciones de demanda de petróleo para 2030 que van desde 103,4 mb / da 115,4 mb / d, con una estimación del caso base de 109,2 mb / d.

- El mes pasado, S&P Global Platts mostró una demanda estimada para 2030 de 113 mb / d en su caso de referencia, y aún 102,3 mb / d en su escenario más reciente de 'Dos grados' publicado en agosto.

- La IEA mostró pronósticos en su reciente Perspectiva mundial de la energía (WEO) que van desde 103 mb / d bajo su escenario de 'Políticas declaradas', hasta 72 mb / d bajo el escenario de 'Emisiones netas cero'. Sin embargo, estos contrastan un poco con otras cifras de la AIE, concretamente con sus previsiones del mercado petrolero a medio plazo. En 'Petróleo en 2021', publicado en marzo de 2021, la AIE estimó que la demanda alcanzará los 104 mb / d ya para 2026.

Claramente, existe la posibilidad de una gran divergencia entre lo que sucederá y lo que debería suceder.

A los efectos del pronóstico del mercado del petróleo, la suposición de trabajo de Morgan Stanley es que la demanda de petróleo continuará creciendo en los próximos años y aún alcanzará un nivel de ~ 105 mb / d alrededor del cambio de década, (basado en los dos modelos que analiza en el informe completo.) La pregunta entonces es: ¿ puede la industria suministrar esto? Según las tendencias actuales, la respuesta probablemente sea " no ".

Aquí hay algunos argumentos por qué no (mucho más en la nota completa) y sí, ESG tiene mucho que ver con eso:

En los últimos años, la inversión en el desarrollo de campos de petróleo y gas ha caído drásticamente, de ~ $ 740 mil millones en 2014 a ~ $ 475 mil millones en 2019, según datos de Rystad (sin incluir el gasto en exploración). En 2020, cayó otro 25% a ~ $ 350 mil millones.

Este nivel ya es consistente con el escenario Net Zero de la IEA. La AIE ha indicado que en su escenario Net Zero, la demanda de petróleo caerá en un 29% y la demanda de gas natural en un 7% para 2030, en relación con 2019. En consecuencia, también ha dicho que "no hay nuevos campos de petróleo y gas". aprobado para su desarrollo en esta vía ". Bajo este escenario, la AIE estima que los precios del petróleo rondarán los $ 35 / bbl en 2030 y descenderán a partir de entonces. La perspectiva de este escenario es un importante impedimento para invertir.

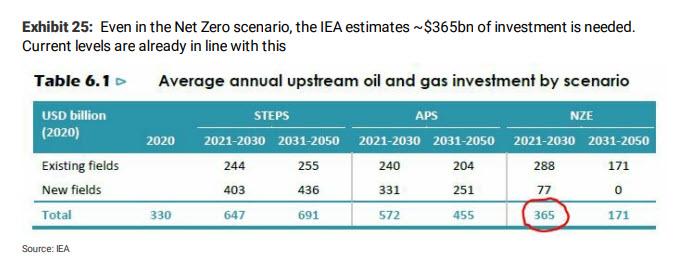

Aún así, aunque no es necesario desarrollar nuevos campos de petróleo y gas en el escenario 'Net Zero', la AIE reconoce que es necesario realizar algunas inversiones en los campos de petróleo y gas existentes (gasto de capital de mantenimiento). Como se muestra a continuación, la IEA estima el nivel requerido de inversión en ~ $ 365 mil millones por año hasta 2030. Con un gasto de capital de $ 350 mil millones en 2020, la industria ya está invirtiendo para 'Net Zero'

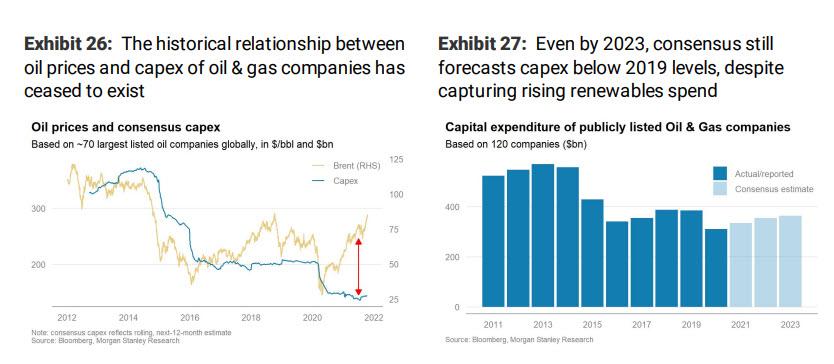

Ahora bien, es cierto que 2020 fue un año inusual en el que muchos proyectos de capex quedaron en suspenso debido al covid-19. Sin embargo, el gasto de capital no parece estar repuntando en 2021, y probablemente tampoco en 2022. Rystad Energy, que estima el gasto de capital basado en planes de proyecto visibles, estima el gasto de capital en 365.000 millones de dólares en 2022, solo marginalmente más que en 2020. Lo mismo se puede ver en las estimaciones de consenso para las compañías petroleras que cotizan en bolsa. La relación entre los precios del petróleo y las inversiones de capital a 12 meses prácticamente se ha roto (gráfico inferior a la izquierda).

El gráfico de abajo a la derecha muestra las estimaciones de gasto de capital de consenso para las empresas de petróleo y gas por año. Esto sugiere cierta recuperación, pero incluso para 2023, el gasto de capital no alcanza los niveles de 2019. Para ser claros, este último gráfico muestra todos los gastos de capital, no solo los gastos de capital upstream de petróleo y gas. También capta el gasto de capital en energías renovables de las grandes petroleras, que claramente está aumentando. El gasto de capital subyacente de petróleo y gas parece claramente plano.

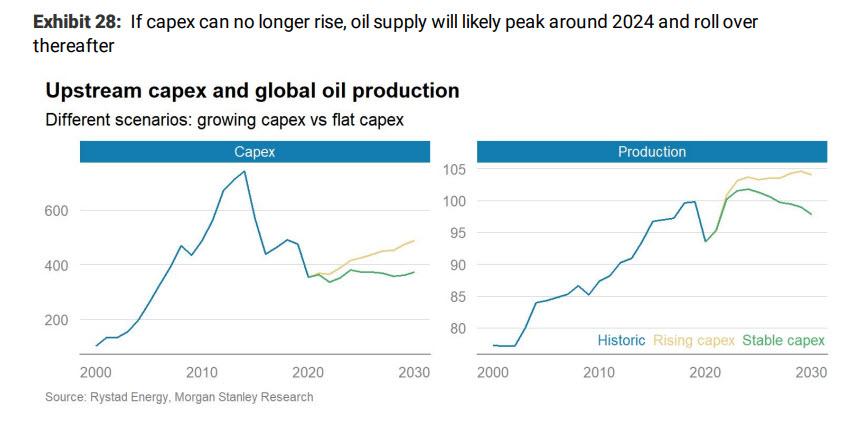

Entonces, ¿qué pasará con el suministro mundial de petróleo si el gasto de capital se mantiene estable en el nivel de 2020? UCube de Rystad permite un análisis detallado de esto, basado en datos de campo por campo, incluidos los puntos de equilibrio del proyecto individual . Si el gasto de capital se mantiene en torno a los 350-360.000 millones de dólares, la producción de petróleo seguirá creciendo en 2022 y 2023, impulsada por proyectos que ya están en marcha, pero alcanzarán su punto máximo en 2024 y disminuirán a partir de entonces.

Aquí el estratega de materias primas de Morgan Stanley es bastante lacónico: "Naturalmente, si la oferta alcanza su punto máximo alrededor de mediados de la década y la demanda alcanza su punto máximo solo alrededor del cambio de década, esto crearía una tensión sustancial en el mercado del petróleo".

Traducción: los precios del petróleo se están disparando.

Podría decirse que las presiones de inversión discutidas anteriormente son principalmente aplicables a las compañías petroleras que cotizan en bolsa. ¿Quizás las compañías petroleras de propiedad del gobierno, es decir, la OPEP, puedan llenar el vacío? Quizás, pero hay dos complicaciones con esto.

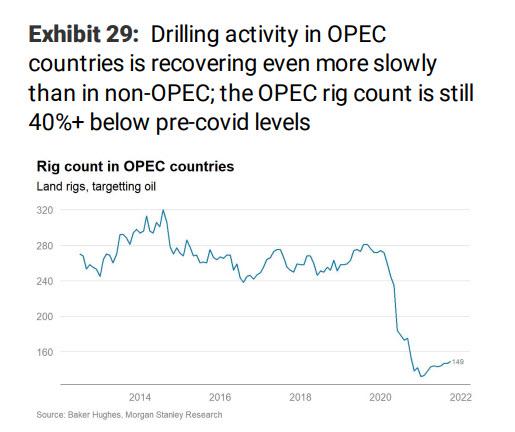

- En primer lugar, a pesar de las indicaciones de los países de la OPEP sobre los planes de expansión de la capacidad, están mostrando signos limitados de acelerar dichos planes. Según el Anexo 29, el recuento de plataformas en los países de la OPEP sigue estando más del 40% por debajo de los niveles anteriores al covid y se está recuperando incluso más lentamente que en los países que no pertenecen a la OPEP. Además, las expansiones de capacidad anunciadas llevan tiempo: Aramco ha indicado recientemente que su expansión de capacidad planificada de 1 mb / d solo se realizará para 2027.

- En segundo lugar, si la OPEP necesita llenar el vacío, su participación de mercado aumentará, posiblemente de manera bastante pronunciada. Este es de hecho el caso en el escenario 'Net Zero' de la AIE, en el que la participación de mercado de la OPEP aumenta de ~ 37% recientemente a ~ 52% para 2050. Agregue Rusia, y la participación de mercado de la OPEP + probablemente supere el 60%. La relación histórica entre la participación de mercado de la OPEP y el precio del petróleo es bastante clara: a medida que aumenta la participación de mercado de la OPEP, los precios del petróleo suelen subir.

Con esto en mente, Morgan Stanley espera que la tensión en el mercado del petróleo deba resolverse a través del precio (es decir, más alto), y aumentamos sustancialmente nuestros pronósticos de precios:

Corto plazo - $ 95 / bbl para el 1T22, por encima de $ 77,5 : En este momento, los mercados del petróleo están objetivamente ajustados. En lo que va del año, los inventarios observables han disminuido en ~ 450 millones de barriles, una tasa de extracción de ~ 1.8 mb / d. MS espera que esto persista durante el resto de 2021 y en la primera parte de 2022. Como argumentamos anteriormente, los precios del petróleo se desconectaron de los costos marginales de producción ya hace algún tiempo. En cambio, están buscando el nivel en el que la destrucción de la demanda comienza a aparecer.

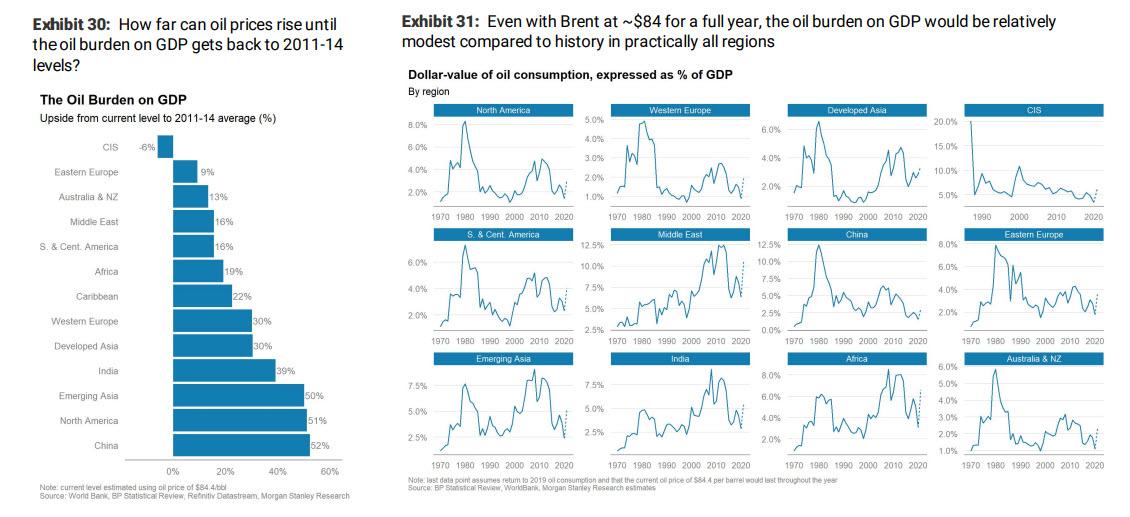

Cuál es este nivel, es endiabladamente difícil de saber. Sin embargo, el Anexo 30 y el Anexo 31 pueden dar una indicación. Aquí mostramos el valor en dólares del consumo de petróleo, expresado como un porcentaje del PIB (en otras palabras, la carga del petróleo sobre el PIB) por región. A nivel mundial, la carga del petróleo sobre el PIB sería de ~ 3.6% si el Brent se mantuviera en $ 84 / bbl durante un año completo. Eso todavía está muy por debajo del nivel de 4.5% que prevaleció durante 2011-14.

Este análisis sugiere que todavía podría haber un alza de ~ 30% en los precios del petróleo antes de que la carga del petróleo alcance el promedio de 2011-14. Sin embargo, existe una amplia dispersión entre las regiones en esto: para las economías en desarrollo en Asia (incluida China) y América del Norte, podría llegar al 50%, pero para Europa del Este, América del Sur y África, otro 10-15% el aumento de los precios del petróleo lo llevaría allí. Otro aumento del 10-15% en los precios del petróleo llevaría al Brent a ~ $ 95 / bbl, que son los nuevos pronósticos de Morgan Stanley para el 1T22 .

* * *

Largo plazo: $ 70 / bbl, por encima de $ 60 (pero es mucho más probable que sea $ 90 y posiblemente más): aquí, MS define ' largo plazo' como el período que comienza en 2023 y se extiende hasta la segunda mitad de la década; no es pretende reflejar el período posterior a 2030, que es un asunto completamente diferente. Llevar la tesis de este informe a su conclusión lógica sugeriría que también para 2023/24 y más allá, los precios del petróleo deberán estar en esos niveles de "destrucción de la demanda" , es decir, 85-90 dólares / bbl, posiblemente más altos. Sin embargo, todavía existe una posibilidad pequeña pero distinta de cero de que se desarrolle el escenario que inició esta nota:que la demanda de petróleo de hecho cae drásticamente a medida que los esfuerzos de descarbonización ganan impulso y que esto desencadena una competencia por la participación de mercado entre los principales productores, es decir, a medida que se cierra la ventana, la industria petrolera se apresura a monetizar sus recursos.

En este escenario, los precios probablemente se llevarían a niveles muy bajos, muy probablemente cerca de los ~ $ 35 / bbl que la IEA estima en el Cuadro 24. Pero hay un gran "si" aquí - para que este escenario se desarrolle, es importante Se deben realizar avances tecnológicos y / o se deberán implementar medidas gubernamentales más invasivas ( recuerde esos billones en QE que los bancos centrales necesitarán inyectar para poner en marcha el escenario Net Zero, sí, eso)para darse cuenta de la disminución de la demanda. Al mismo tiempo, es necesario que surja un mayor financiamiento para financiar esta expansión de la producción. Como dice Morgan Stanley, "ese escenario parece improbable, pero no obstante es posible". El uso principal de la previsión de precios a largo plazo es para fines de valoración de acciones. Por lo tanto, debe reflejar el promedio ponderado en todos los escenarios posibles, no simplemente el escenario con la mayor probabilidad. A fin de cuentas, el banco eleva su pronóstico a largo plazo para el Brent a $ 70 / bbl, por encima de los $ 60 antes, mientras reconoce que el precio a largo plazo más probable será de $ 85-90 "posiblemente más alto".

* * *

Mediano plazo: $ 85 / bbl, frente a $ 75 / bbl : el corto y el largo plazo se conectan en 2022, y cuando lo hagan, es posible que haya un bamboleo. El año que viene, la producción de esquisto de EE. UU. Probablemente crecerá. Las compañías petroleras que cotizan en bolsa apenas han agregado plataformas durante los últimos 6 meses, pero las compañías privadas de exploración y producción han aumentado sustancialmente su actividad. Por lo tanto, el crecimiento de la producción en 2022 no se parecerá en nada al ciclo 2016-19 en el esquisto de EE. UU., Pero, sin embargo, debería expandirse en ~ 0,7 mb / d. Además, un regreso al JCPOA puede desbloquear ~ 1 mb / d de exportaciones adicionales de Irán. Además, la OPEP todavía tiene capacidad de sobra para relajarse. Si bien el mercado del petróleo está apretado ahora y volverá a estarlo en 2023/24, puede haber un período más suave en 2022.

La otra cara de este pronóstico es que esta expectativa es relativamente consensuada y hay mucho para contrarrestarla. Principalmente, la OPEP probablemente administrará el mercado y mantendrá el equilibrio intacto. La razón de esto es que la participación de mercado de la OPEP parece cada vez más fuerte a mediano plazo. En el pasado, la OPEP generalmente tenía que tomar una decisión: mantener los precios a corto plazo o defender la participación de mercado a largo plazo. Estos tendían a ser mutuamente excluyentes, pero podría decirse que ya no es el caso. Evidentemente, la continuidad de los precios del petróleo está en el interés de la OPEP, también en 2022. Sin embargo, en este momento, la OPEP puede mantener el mercado ajustado sin temer una respuesta de oferta ajena a la OPEP. Por lo tanto, MS sospecha que la OPEP gestionará el mercado con cuidado durante 2022, hasta que la cuota de mercado llegue en 2023/24.

Saludos.

PD. Después de que Austria avisara de posibles cortes de electricidad en los próximos cinco años, ahora es Suiza, la que hace lo mismo, por medio de su propio presidente, Guy Parmelin. .

https://lenews.ch/2021/10/18/swiss-president-warns-nation-to-prepare-for-electricity-shortages/

"Parmelin describe la escasez de electricidad como el mayor riesgo al que se enfrenta Suiza después de la pandemia. Él prevé una escasez que podría durar semanas o meses. Esto podría requerir que las fábricas reduzcan la producción, que los bancos reduzcan los horarios de apertura o que los operadores de transporte reduzcan la cantidad de trenes y tranvías en funcionamiento, dijo. El presidente también pidió a las personas con alto consumo de electricidad que reduzcan su uso en caso de escasez."

Y la transición energética consiste en electrificar totalmente todo el sistema. Antes de hacerlo, ¿no deberíamos resolver los problemas actuales?. Veo una contradicción brutal entre la fantasía renovable y la realidad. Y recordar que los cortes son en lo mejor de Occidente. Ni hablar del tercer mundo.

Por cierto, cortes en los próximos cinco años, no parece ser una situación puntual, como la de este invierno, por los bajos inventarios de gas. Parece algo más serio y eso, antes de "obligarnos" a utilizar el coche eléctrico. ¿La casa por el tejado?.

Buenos días.

ResponderEliminarMe estoy dando cuenta que escribir un libro (con el trabajo de documentación) y mantener el blog, pueden ser incompatibles, si quiero dedicar tiempo al resto de mi vida.

Puede que necesite más tiempo para todo, pero ello dilata el horizonte temporal que me he dado.

En fin, ya veré, solo lo comento por si reduzco el mantenimiento del blog.

Saludos.

Llevas un ritmo brutal, ya te digo..me queda una duda, corrígeme porque me estaré equivocando, he creído entender en otros artículos, que la cantidad de barriles que digamos compramos los que no producimos está en torno a unos 35 millones/Día, el resto es de suponer, que es para consumo interno de los países productores, si la población de los mismos, gracias a poder mantenerse gracias a este consumo, crece, a los demás nos quedará evidentemente menos, ¿se sabe el ratio de crecimiento de población de estos países con respecto al resto? podría dar una pista sobre cómo va a ir el futuro, si la población de estos países suben más que el resto, se podría saber algo más sobre cuando nos vendrán más sorpresas, seguramente es una tontería lo que digo, pero me ha venido a la cabeza, creo que de Turiel, que en los países productores se sabe cuándo van a haber revueltas cuando se cruza en la gráfica la producción con el consumo interno..solo una sana curiosidad.

ResponderEliminarLa exportación está en torno a los 37-38 millones de b/d. El consumo que más crece está en Asia, con bastante diferencia. Al final, da igual si son los países productores o los importadores, porque lo que importa es la gráfica de consumo per cápita de petróleo.

EliminarSi China y la India consumen más, quedará menos para los demás. En un momento dado, si los países exportadores se niegan a vender su producción habrá guerra con padrinos.

Y África no ha despertado todavía y serán 2.500 millones de personas en 2050.

Saludos.

ya empiezan a soltar poco a poco los objetivos

ResponderEliminarhttps://www.elconfidencial.com/economia/2021-05-20/el-gobierno-avisa-a-los-espanoles-tendran-que-consumir-menos-carne-ropa-electronica-y-viajes_3091176/

video corto interesante de ice age farmer (escasez fertilizante, recambios, etc)

https://www.youtube.com/watch?v=JWFEjdtxLmg

El documento critica abiertamente las costumbres de la ciudadanía española: "numerosos estudios señalan que el consumo de carne de la población española es entre dos y cinco veces superior al recomendable, que el 55% cambia de móvil cuando el anterior que tenía aún seguía funcionando, y que el consumo de energía es muy superior al necesario", pero trata de poner optimismo en lo que implica seguir un modo de vida más austero: "existe literatura que demuestra que un mayor gasto en comida, vivienda, automóviles u otros servicios no guarda una relación directa con un mayor nivel de satisfacción vital".

EliminarPero todo sea por salvar el planeta.

Todavía no están tan lejanos los tiempos donde nos "animaban" a consumir.

Gracias hobbes, pero esto solo es el principio.

Saludos.

https://www.elconfidencial.com/espana/2020-07-02/pedro-sanchez-entrevista-al-rojo-vivo-la-sexta_2665595/

EliminarJulio 2020.

"Sánchez anuncia subidas de impuestos y anima a consumir para reactivar la economía"

Saludos.

Todo vuelve en algún momento jaja

EliminarEs una locura pensar que podemos pasar de un modelo consumista a uno basado en la escasez.

Bueno en realidad no se trata de un cambio de modelo, pero si que es una locura pensar como los que antes nos alentaban a consumir ahora piden abnegación ciudadana.

Para mi es todo fútil, hasta que no se cambie este modelo, no tiene sentido dejar de consumir.

Lo que un país deja de consumir, irá a otro país que aún pueda crecer.

Para mi la clave para que este modelo aguante un tiempo más, está en la reducción brutal de las clases medias de los países desarrollados.

En realidad , es un proceso que ya lleva décadas , desde 1970 como todos ya sabemos.

Sería interesante que con todos tus conocimientos, realices un informe de cómo las clases medias occidentales se han estancado en sus crecimiento económico.

O me parece que ya lo hiciste.

Bueno muchos ya lo saben, pero no está mal recordarlo.

Así y todo, occidente disfrutó de 50 "buenos" años , podríamos decir que la fase de estancamiento.

Pero ahora viene la fase de decrecimiento.

Por eso toda la movida del covid se concentro en los países desarrollados.

Y ahora con el tema de los desabastecimiento.

Pero creo que le queda bastante hilo al carretel.

En fin, todo esto es de lo que se viene hablando hace tiempo.

Yo entiendo que como primer mundistas hay mucha decepción pensar que tienen que dejar de consumir para que esos recursos se destinen al crecimiento de los países en vías de desarrollo.

Pero así lo veo yo, al menos es uno de los escenarios más probable, si se quiere seguir manteniendo en tinglado mundial.

Y yo pienso que la élite así lo desea, porque así lo de muestra en su proceder.

La manera más pacífica y rápida de parar la superpoblación es terminar con la pobreza.

No hay otra solución pacífica, sacando magufadas y teorias racistas genocidas.

Y aún que acá en occidente no lo veamos, todavía la pobreza sigue siendo una constante en el mundo.

Y si ya no se va a poder generar más riqueza, habrá que distribuirla a como de lugar.

Solo el tiempo dirá como derivan los acontecimientos.

Saludos

Por no hablar de la presión que se aplica para que la gente cambie de coche. Elevando las exigencias de la ITV, aplicando más impuestos a coches antiguos o subvencionando a través del plan pibe y derivados.

EliminarAnónimo, tienes mucha razón.

EliminarLa era de la abundancia en Occidente h terminado y para que los países del tercer mundo mejores un poco, nosotros tenemos que caer bastante. Aunque no queramos reconocerlo, decrecimiento va a ser sinónimo de empobrecimiento, y también peor calidad de vida, que llevará aparejada una caída en la esperanza de vida. Mala alimentación, exceso de sustancias cancerígenas, peores servicios médicos, nos conducirán a una sociedad tercermundista.

Mi hermano, que ha estado varias veces en Cuba, cree que terminaremos dentro de 30 años, con un sistema parecido al suyo, a medida que los recursos decaigan.

Ni que decir tiene, que el coche eléctrico solo quedará para los ricos. El resto transporte público, bicicletas y andar, que es muy sano.

Saludos.

Si al final, combinándose la crisis de deuda con la crisis energética, no termina todo saltando por los aires... si todo queda en una (más o menos dolorosa) travesía por el desierto... ¿cuál sería la tecnología energética viable más cercana que nos podría salvar? La fusión se ve lejana, pero parece que hay avances en energía nuclear usando torio. Para la movilidad quizás el hidrógeno...

ResponderEliminarConsiderando ese escenario "optimista", ¿cuánto tiempo podría durar esa travesía?

La tecnología ha estado avanzando exponencialmente estos dos últimos siglos. A nuestro cerebro de simio de las praderas le cuesta comprender lo que significa ese tipo de crecimiento. Quiero pensar que nos terminará salvando la tecnología. No es seguro, pero trato de conservar esa fe. Con todo, también procuro prepararme para lo peor.

No soy tan optimista.

EliminarNo solo faltan combustibles fósiles, si pensamos en cualquier tecnología que requiera electricidad, necesitamos cobre, plata, que ya son escasos.

La pila de hidrógeno es un sumidero de energía que funciona, solo si tenemos suficientes materias primas. La energía nuclear requiere un periodo de 25.000 años de tratamiento de los residuos, que necesita imperiosamente electricidad.

El torio está en mantillas y llega tarde.

La fusión es el ideal, pero necesitan campos electromagnéticos gigantes con super-imanes, que de nuevo son escasos, aparte de la tecnología que todavía está verde.

Nos conformaremos con la eólica y solar, y llegaremos al 20-30% de la energía primaria actual.

Saludos.

Me alegro de volver a ver artículos tuyos en un blog.

EliminarDe este lo más interesante las 10 conclusiones del principio, tanto si tenemos un precio alto del petróleo como si hay medidas para reducir el consumo tenemos problemas a la vista.

Sobre energías futuras pienso que si atravesamos una época muy complicada no solo tenemos que contar con menos recursos materiales sino también menos recursos personales, menos gente preparada y con el conocimiento necesario.

Disculpa, me imagino que te conozco por lo que dices, pero apareces como desconocido.

Eliminar¿Puedes identificarte?.

Saludos.

Por comentarios en tu blog anterior, pensaba que me daba opción a poner nombre y se puso directo el mensaje.

EliminarMi nick es Karlo_1

Hola Karlo.

EliminarBueno, llevo desde Marzo. Si te das una vuelta por el blog, quizás encuentres algún artículo que te guste. En todo caso, bienvenido de nuevo.

Saludos.