Entramos en la fase inflacionaria.

Quiero pedir disculpas a los lectores del blog, por los errores que cometo en cada uno de los post que escribo. Lo digo, porque en mi estado de nula concentración, es muy posible que cometa todavía más errores en próximos post, y solicito indulgencia previa por ello.

Todos conocemos el crash del 2008 y el cambio que introdujeron en nuestra economía, la intervención continua de los BC, desde esa fecha. La cantidad de dinero inyectada a los mercados mundiales, ha sobrepasado todo lo visto hasta ahora.

El problema de los BC es que son capaces de imprimir grandes cantidades de dinero, pero son totalmente incapaces de dirigir ese dinero hacia los sectores que realmente necesitaban liquidez. Salvaron el sistema financiero y a partir de entonces, las enormes cantidades de papel se han utilizado para elevar artificialmente los activos, particularmente la bolsa y el mercado de renta fija. Las recompras de acciones han reducido ratios importantes como el beneficio por acción y contribuido a tranquilizar a los analistas que vigilan la formación de burbujas en la bolsa, pero gran parte de la inyecciones monetarias no se han redirigido al aumento de la capacidad productiva de las empresas, a la mejora de la formación de sus empleados o la creación de infraestructuras necesarias para realizar la transición energética (por poner un ejemplo directo).

La aparición de la pandemia, supuso un colapso inicial del consumo y posteriormente, un cambio radical en el subempleo, puesto que muchos trabajadores se quedaron sin trabajo y cobrando. Al tratar de sostener la economía del consumo, los BC también contribuyeron al desajuste del sistema y una vez cesaron las restricciones, el consumo volvió (debido al mantenimiento del poder adquisitivo vía aportaciones estatales) con fuerza, pero la producción ya no estaba allí.

Llevamos meses con problemas en las cadenas de suministro, con mala asignación de los empleos, con escasez de todo, y con un problema energético incipiente que está empeorando a marchas forzadas. Los sistemas just in time, han fracasado en medio de la reducción de inventarios ajustados por el sistema anterior, que necesita una reposición continua. Toda la cadena de transporte está deteriorada y la capacidad productiva está muy disminuida como consecuencia de la mala asignación de recursos. La demanda está presente pero la oferta no es capaz ni de seguirla, ni de "encontrarla".

El resultado inevitable cuando la demanda presiona y la oferta no responde es por este orden, primero la reducción de inventarios, luego la escasez de algunos artículos, y por fin la inflación generalizada.

En este proceso estamos inmersos y los BC por fin son conscientes, que ante esta tesitura son impotentes. Lo primero que se les ocurre para aliviar las tensiones inflacionistas es una solución de manual, retirar los estímulos. Una consecuencia lógica de la retirada de dinero, será la elevación de lo tipos de interés, al menos del mercado secundario. Si se reducen las compras de los BC, si se aumenta la emisión de deuda (en EE.UU no pueden todavía por la limitación del techo de deuda), suben las rentabilidades para compensar una mayor oferta de deuda (bonos) con una menor demanda (reducción de la impresión de dinero).

Más tarde se darán cuenta, que combinar inflación creciente, con reducción de dinero (vía estímulos), contribuye a reducir la capacidad adquisitiva de la población menos pudiente y generar una crisis de consumo, cuando no seamos capaces de pagar la cesta de la compra.

Luego tratarán de enmendar la situación y volveremos a incrementar la inflación, porque los canales de entrega de dinero, no están bien dirigidos. Si además hay reducción de la oferta de bienes esenciales como los alimentarios o energéticos, podemos empezar a ver problemas por todas partes.

Dejo dos artículos que ilustran el tema tratado hoy. El inicio de la fase inflacionista.

Primero uno de Goldbroker.

https://goldbroker.com/news/inflation-starting-have-repercussions-companies-results-2478

"Hoy, sin embargo, el principal problema es la incapacidad de las empresas para movilizar una mano de obra adecuada, en cantidades suficientes. Las malas asignaciones de capital de los últimos años son consecuencia de la política monetaria y fiscal de nuestros queridos amigos, los banqueros centrales. La creación monetaria ha ido acompañada de una mala distribución del capital: menos ingeniería, menos capacitación, menos inversión en áreas donde tanto se necesitaba, más operaciones financieras (recompra de acciones, etc.), más especulación ... por parte de empresas que se "sobrefinanciaban" en medio de la euforia de este período sin precedentes en el que el dinero es gratis. Es un fenómeno clásico que se ve siempre que hay una expansión monetaria descontrolada. Cuando las máquinas de impresión se ponen a toda marcha, ¡el dinero malo persigue al dinero bueno!"

Luego otro de Wolf Richter.

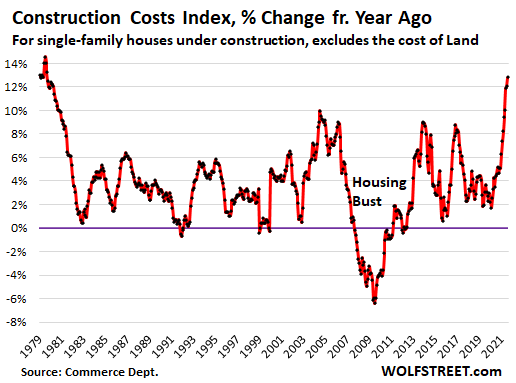

Los costos de construcción aumentaron más desde 1979 , en medio de todo tipo de escasez y picos de precios de los materiales. Según datos separados del Departamento de Comercio, los costos de construcción de viviendas unifamiliares, excluyendo el costo del terreno y otros costos que no son de construcción, aumentaron un 12,8% en agosto en comparación con hace un año, el aumento interanual más rápido en costos de construcción desde 1979:

La madera ha salido de su ridículo aumento, pero los futuros de madera de Chicago, que ahora están subiendo nuevamente y a $ 650 por mil pies tablares, siguen siendo un 70% más altos que en agosto de 2019. Los precios del acero han seguido aumentando. Los futuros del cloruro de polivinilo, el material para las tuberías de PVC, han aumentado un 65% año tras año. Los costos se han disparado en todos los ámbitos.

Hay informes anecdóticos provenientes de la industria de la construcción de viviendas sobre escaseces de todo tipo: escasez de ventanas y puertas; la escasez de vidrio aparentemente está detrás de la escasez de jarras de cerveza WOLF STREET ; vigas de acero, aislamiento, electrodomésticos, materiales para techos, cableado de cobre, sujetadores, Accesorios de plomería…. Y los precios de los materiales están respondiendo en la economía más monstruosamente sobreestimulada de la historia, y estos costos se están transfiriendo.

Saludos.

PD. Hay datos que ya son un clamor.

El IPP español asciende hasta el 18%, una barbaridad. Y sobre todo si consideramos que hace solo unos meses, estaba ¡¡ en negativo!!.

Recordar que es un indicador adelantado.

La inflación generalizada, no transitoria, puede causar un rápido colapso en el consumo, si los salarios no suben al mismo tiempo. Y si los sueldos se elevan proporcionalmente, la inflación deja de ser transitoria, con lo que las autoridades y los BC, tienen un grave problema como consecuencia de largos años de endeudamiento sin control.

En los 70, la deuda era baja y se optó por subir con fuerza los tipos de interés. Ahora parece una solución descartada, precisamente por esa deuda acumulada, que hace inviable una fuerte subida de los tipos.

Gracias siempre, quién tiene boca se equivoca ;).

ResponderEliminarLas imágenes de UK me hacen pensar: ¿veremos cartillas de racionamiento?

Gracias Francisco.

EliminarSi, veremos cartillas de racionamiento, en formatos distintos y a ser posible, camufladas con bloqueos climáticos para no alarmar.

Pero es un poco pronto, todavía queda mucho combustible fósil.

Una de las cosas que puede acelerar todo es la pérdida de confianza en el sistema global. Sabemos que los bancos tienen un problema, si la gente acude a sacar de golpe todo el dinero. También la hiperinflación es una pérdida de confianza. Con las gasolineras pasa lo mismo, podemos tener suficiente producto y en cambio, el pánico acaba con todo.

Aquí, los gobiernos tienen que estar rápidos.

Según Goldman, falta bastante petróleo, pero para mi, todavía existe capacidad de reserva en la Opep y en el shale oil.

https://www.zerohedge.com/markets/goldman-raises-year-end-oil-price-target-90

Saludos.