La inflación se dispara en USA. Análisis y perspectivas.

El IPC anual se disparó en EE.UU. al 4,2%.

Para analizar los diferentes sectores utilizo este artículo de Wolf Street, que me parece muy completo.

Lo primero que nos dice es que el poder adquisitivo del dólar se esta cayendo por el precipicio. Luego que la inflación de los últimos tres meses nos da un valor anualizado del 7%. Y además, el valor de la vivienda se está elevando muy por encima del IPC, mientras en el propio índice, solo computa el alquiler con un incremento mucho menor.

Los funcionarios de la Fed, los economistas e "sorprendidos" por el aumento de la inflación del IPC, pero lo hemos visto durante meses, incluida una inflación "aterradora" en algunos rincones.

Por Wolf Richter para WOLF STREET .

El índice de precios al consumidor subió un 0,8% en abril con respecto a marzo, después de haber subido un 0,6% en marzo con respecto a febrero, ambos los saltos más pronunciados de un mes a otro desde 2009, y después de haber subido un 0,4% en febrero, según la Oficina de Estadísticas Laborales. hoy. Para los tres meses combinados, el IPC ha aumentado un 1,7% o un 7,0% "anualizado". Así que eso es lo que estamos viendo: 7% de inflación del IPC y aceleración.

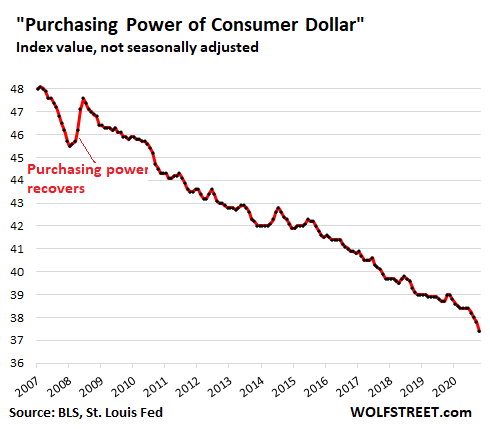

La inflación de precios al consumidor es la forma políticamente correcta de decir que el dólar del consumidor, todo lo que los consumidores están denominados en dólares, como su trabajo, está perdiendo poder adquisitivo. Y el poder adquisitivo del "dólar consumidor" se desplomó un 1,1% en abril respecto a marzo, o un 12% "anualizado", según datos de BLS. De récord mínimo a récord mínimo. En los últimos tres meses, el poder adquisitivo de los dólares de los consumidores se ha desplomado un 2,1%, la mayor caída de tres meses desde 2007. "Anualizado", durante esos tres meses, el poder adquisitivo del dólar cayó a una tasa anual de 8,4 %:

Gente en el negocio de lidiar con la inflación, como economistas y funcionarios de la Fed, como el vicepresidente de la Fed, Richard Clarida, salieron esta mañana en masa y dijeron que estaban "sorprendidos" por la inflación al rojo vivo del IPC.

No había nada de qué sorprenderse. Hemos estado documentando una inflación al rojo vivo que hierve debajo de la superficie durante meses , con una " inflación aterradora" en vehículos usados y en productos básicos, como la madera , y los costos de los insumos de fábrica en aumento que se están transfiriendo porque toda la mentalidad inflacionaria ahora cambió.

El infame efecto base que discutí hace más de un mes en preparación, y que ahora todo el mundo está saliendo a la luz para explicar esta lectura de inflación al rojo vivo, no fue en absoluto responsable de la tasa anualizada del 7% de inflación del IPC durante los últimos tres meses. , o la caída anualizada del 8,4% del poder adquisitivo del dólar. El efecto base no tiene nada que ver con eso.

El efecto base se aplica solo a las comparaciones de un año a otro. En abril del año pasado, el IPC había caído, y comparar el índice del IPC de hoy con esa caída (la “base” más baja) incluiría el Efecto Base. Sobre esta base año tras año, la inflación del IPC aumentó 4.2%. Pero ahora esto se ha convertido en un número inútil por dos razones: la inflación que se aceleró bruscamente en los últimos meses y el efecto base que ahora ensucia la conversación.

Es por eso que ahora uso los últimos tres meses como "anualizados". Da el ritmo actual de inflación del IPC y pasa por alto el efecto base.

Pero la inflación real es mucho peor .

Dos tercios del IPC general son de servicios. Incluyen muchas de las grandes cosas que están aumentando en los precios, como la vivienda, la atención médica y los seguros. Los costos de vivienda (costos de alquiler y propiedad de la vivienda combinados) pesan un tercio del IPC general. La inflación de la vivienda es la categoría más importante del IPC.

El componente de alquiler del IPC, denominado "alquiler de la residencia principal" (= 7,8% del IPC total) aumentó solo un 0,2% en abril frente a marzo, y ha estado aumentando al mismo ritmo durante todo el año, a una tasa anualizada del 2,4%. .

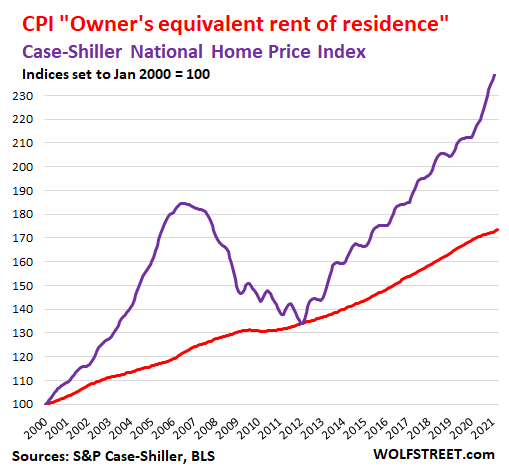

El componente de propiedad de vivienda, denominado “alquiler de residencias equivalente a propietarios” (= 24,0% del IPC general), también subió solo 0,2%, para una tasa anualizada de 2,4%. Pero esto se basa en encuestas de estimaciones de propietarios sobre cuánto podría alquilar su casa . Es esencialmente una medida de la renta, según la ve el propietario.

Pero el índice de precios de viviendas de Case-Shiller, que se basa en el método de pares de ventas, que compara cómo cambió el precio con el tiempo para la misma casa y, por lo tanto, es una buena medida de la inflación del precio de la vivienda, que se disparó un 1,1% durante el mes, y 12% interanual (línea violeta).

En otras palabras, casi una cuarta parte del IPC se basa en esta fabricación de “alquiler de viviendas equivalente a los propietarios” que sugiere una inflación anual de la propiedad de vivienda del 2,4%, cuando en realidad es más como un 12%.

IPC por grandes categorías .

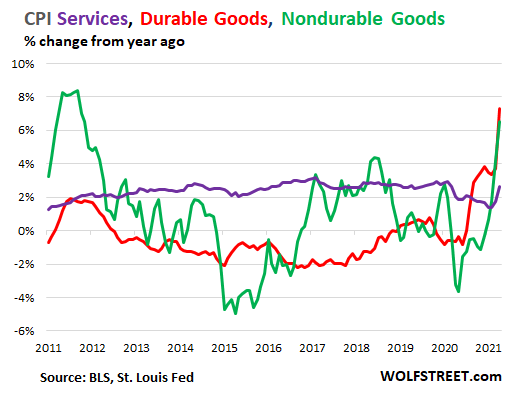

Servicios CPI . Esta fabricación de “alquileres de residencias equivalentes a los de los propietarios” es también la razón por la que el IPC por servicios está muy subestimado. Pero aún así, el IPC de servicios (menos servicios de energía) saltó 0.5% en abril desde marzo (= 6% anualizado), basado en los aumentos en los otros componentes (línea violeta en el gráfico a continuación).

IPC de Bienes Duraderos . Los precios de los bienes duraderos (automóviles, electrodomésticos, productos electrónicos de consumo, etc.) se dispararon un 3,5% en abril respecto a marzo (= 42% anualizado ... la “inflación espantosa de la que he estado hablando). En comparación con abril del año pasado, el IPC de bienes duraderos subió un 7,3% (línea roja)

IPC de Bienes No Duraderos . Esto cubre en gran medida los alimentos y la energía, incluida la gasolina. Subió un 0,6% en abril con respecto a marzo, o un 7,5% "anualizado". Año tras año, aumentó un 6,5% (línea verde);

Pero aún es mucho peor: ajustes de calidad hedónicos .

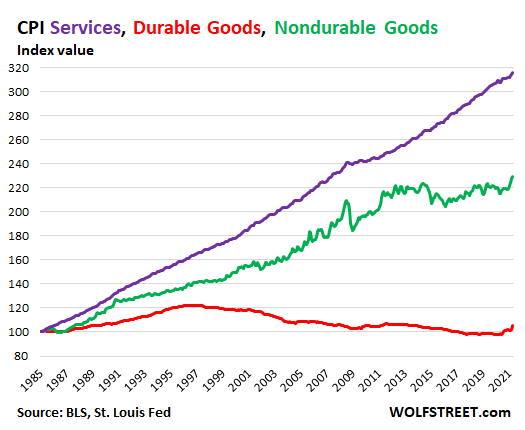

Estos tres índices principales de precios al consumidor (IPC de servicios, bienes duraderos y bienes no duraderos) a largo plazo muestran hasta qué punto se ha convertido el IPC en un instrumento político retorcido.

Ya mencionamos el fenómeno económico del componente vivienda en el IPC de servicios.

En el caso de los bienes duraderos, se está aplicando otro mecanismo que también tiene sentido desde el punto de vista conceptual: los ajustes de calidad hedónicos. Pero también se ha abusado de ellos para forzar a la baja el IPC, convirtiendo así el IPC de bienes duraderos en otro espectáculo de fenómenos económicos.

A medida que los productos, como los vehículos, se diseñan con más características y mejoras, como el cambio a lo largo de las décadas de una transmisión automática de tres velocidades a una transmisión controlada electrónicamente de 10 velocidades, los aumentos de precios en función de esas "mejoras de calidad" son eliminado del IPC. La idea es que la inflación mida los cambios de precio de un mismo artículo a lo largo del tiempo; y cuando el cambio de precio se basa en mejoras, no es inflación porque usted obtiene más a medida que paga más.

Pero en la práctica, estos "ajustes de calidad hedónicos" se han estirado a niveles obviamente ridículos, como puede ver en el gráfico a continuación, donde la inflación a largo plazo en bienes duraderos (línea roja) fue en realidad, lo adivinó, negativa, cuando estaba en los precios de la realidad se han disparado.

El gráfico muestra los tres índices establecidos en 100 para 1985 para mostrar cómo han divergido desde entonces. Ese aumento masivo en los bienes duraderos en los últimos meses apenas se registra en el declive a largo plazo y pronto será reducido por ajustes de calidad hedónicos, incluso si tiene que pagar un 50% más por el producto dentro de unos años:

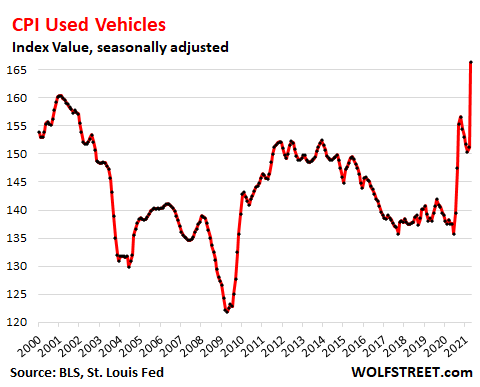

Los precios de los vehículos usados se disparan, a pesar de los ajustes hedónicos de calidad. Un gran impulsor del repunte del IPC de bienes duraderos fue el IPC de vehículos usados, que se disparó un 10,4% en abril con respecto a marzo, un aumento aterrador que hemos visto durante meses en los precios mayoristas de vehículos usados, que se han disparado .

Este gráfico muestra el IPC como un índice, no como una variación porcentual de un año a otro, por lo que no se aplica el efecto base. Los ajustes de calidad hedónicos se aplican en gran medida a los vehículos usados, como puede ver en el asombroso hecho de que el índice en 2020 estaba por debajo de donde había estado 20 años antes, a pesar de que los precios reales de los vehículos usados se han disparado durante esos 20 años. Se necesitó este pico masivo en abril para poner el índice por encima de donde había estado en el año 2000:

* * * *

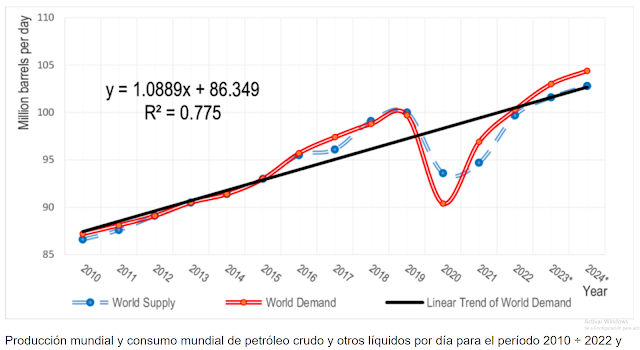

Los responsables de la FED siempre han dicho que esperaban un repunte transitorio de la inflación, pero mirando el mercado del petróleo, se adivinan curvas para final de año.

Ayer, en el informe mensual de la AIE, nos contaban que la demanda del primer trimestre había sido menor a la esperada. Y la demanda del segundo trimestre, debido a la India, también sería más baja. Por contra, esperan que la demanda del segundo semestre crezca hasta en 6,5 millones de b/d más que en la primera parte del año, frente a un crecimiento esperado de la oferta de 3,8 millones b/d. Es decir, un tremendo déficit cercano a los 3 millones de b/d.

Como solución, proponen una reapertura más amplia de la Opep, o una fuerte rebaja de los inventarios. Cuidado, porque los stocks, resulta que ya están en los niveles promedio de los últimos cinco años y ha desaparecido el exceso de almacenaje.

Por lo tanto, si las restricciones se levantan este verano, veremos presiones en el precio del petróleo, que pueden dañar de forma permanente el IPC, alejando ese análisis de la FED, de un inflación transitoria. Las cadenas de suministro siguen rotas, los chips tardarán dos años en restablecer un suministro adecuado, y la presión en el mercado de materias primas va a seguir siendo alta, si prosigue el plan de infraestructuras de Biden y la transición energética.

No, no será tan fácil, controlar la inflación.

Saludos.

Dentro de este dolor de cabeza continuo mas vale ni mirar que hay al final del tunel.

ResponderEliminarPara controlar la inflación tu mismo apuntas cual puede ser la solución, seguir con la plandemia ( al emperador Sanchinflas le esta gustando esta palabra ).

Nos viene el tsunami de los vacunados.

Esta reducción de la población es quitar a muchos jugadores del juego de las sillas en el momento que empiezan a faltar lugares donde ubicarse cuando se acabe la música. Que ojo y visión de futuro tienen los amigos de Daegel.

Ayer escuchaba un audio donde una corresponsal de prensa radiofonica que vive en Paris se desahogaba con el locutor ante el tremendo engaño al que estamos sometidos y alertaba de la posibilidad que se use el cyberpolygon en el momento que las demandas contra los perpetradores del coronatimo pongan en marcha a la justicia.

No se ni que pensar, o casi mejor dejar de pensar y dejarse llevar.

Gracias Quark.

No hay que preocuparse demasiado, el stress es muy malo.

EliminarInformarse y disfrutar de las palomitas, después de haber hecho lo que está en nuestras manos.

Saludos.