OPEP y su exceso de capacidad para producir más petróleo.

A medida que la OPEP+ va abriendo los grifos, muchos se preguntan si estamos llegando a los límites de la verdadera capacidad de producción de la OPEP+.

Este análisis pone sobreaviso, respecto de las estimaciones, quizás demasiado altas, del mercado, cuando a la apertura de la OPEP todavía le queda unos meses por delante de nuevas aportaciones al mercado.

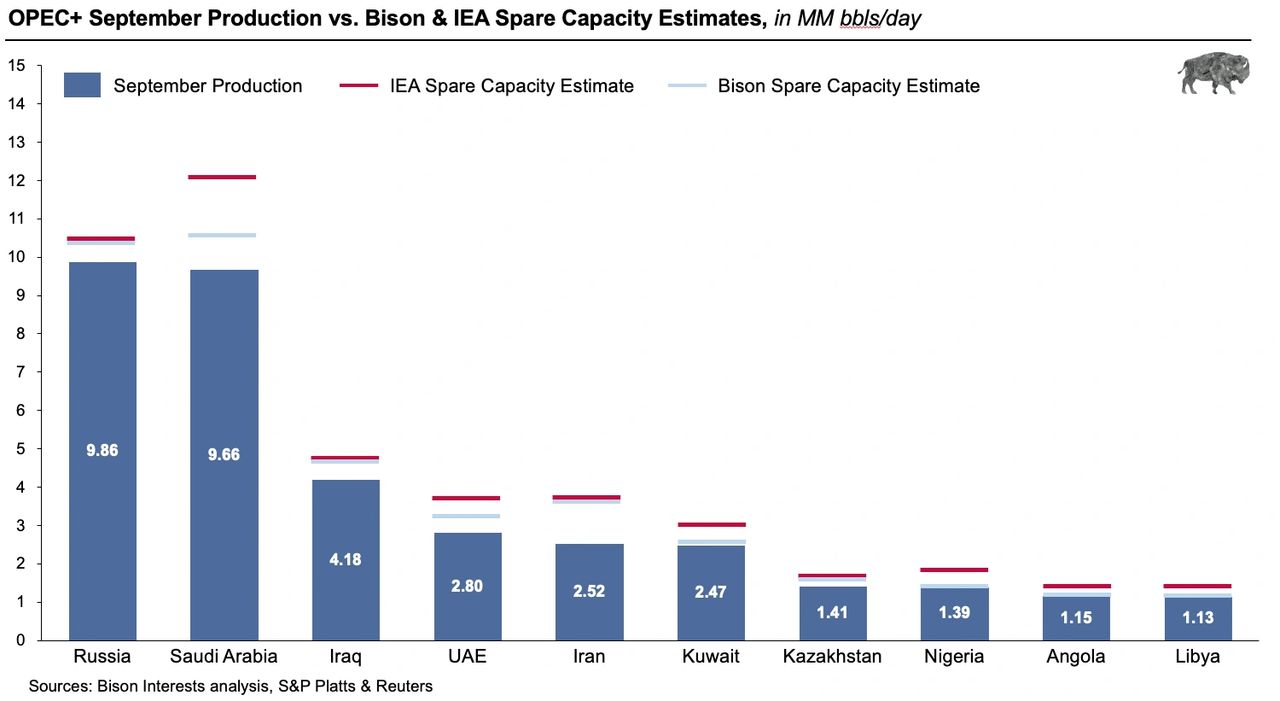

Sobre todo destacar este gráfico, donde se pueden apreciar las estimaciones del autor (Bison), más bajas que las que asigna el mercado a cada país. A posteriori , podremos comprobar hasta donde ha llegado la producción y los límites, país por país.

Más adelante, comprobaremos si el informe actual, es certero o no.

Copio y pego, porque me parece muy interesante, pero como siempre es mejor acudir al original.

https://bisoninterests.com/content/f/opec-spare-capacity-is-insufficient-amid-global-energy-crisis

La capacidad de reserva de la OPEP + es insuficiente en medio de la crisis energética mundial

(Aviso importante en la parte inferior)

Una década de subinversión en las cadenas de suministro de energía tradicionales finalmente ha alcanzado a las economías mundiales. El aumento de la demanda, el ajuste de los inventarios y la subida de los precios están provocando escasez de energía y apagones. Los inventarios de carbón y gas natural se encuentran en niveles peligrosamente bajos, la generación de energía diesel se está activando, las fábricas están cerrando y ya se están produciendo apagones en China.

La situación se ha deteriorado materialmente desde que se publicó el “Mito de la OPEP + Spare Capacity” de Bison , pero el consenso sigue siendo que la OPEP + puede domesticar los mercados petroleros en cualquier momento liberando su abundante capacidad excedente. En este contexto, es oportuno proporcionar más información sobre el déficit de capacidad disponible de la OPEP + en relación con el consenso, compartir nuestra metodología de estimación y destacar los desarrollos recientes que respaldan nuestros hallazgos.

Introducción a la crisis energética mundial

La situación energética mundial es cada vez más grave. Las limitadas exportaciones de gas natural de Rusia han llevado los precios europeos a máximos históricos, y la generación de energía de energía alternativa en el Reino Unido y otros países europeos ha sido decepcionante y no ha demostrado ser confiable. La escasez de carbón térmico y gas natural licuado (GNL) está obligando a las principales economías asiáticas a cerrar plantas de energía y bloquear ciudades. Además, los crecientes precios del petróleo están exacerbando las presiones inflacionarias en las cadenas de suministro y reduciendo la asequibilidad de la generación de energía diesel ya ineficiente. Un invierno frío podría agravar la situación y los bajos inventarios mundiales de gas natural y carbón aumentan el riesgo.

Varios factores están aumentando el consumo de aceite. Se está produciendo una reapertura económica posterior a la pandemia, que está impulsando la demanda de viajes a medida que los países flexibilizan las restricciones, y es probable que continúe hasta superar los niveles anteriores. Además, la IEA estima que el cambio de carbón a petróleo y gas natural a petróleo probablemente aumentará la demanda de crudo en al menos 0.5MM bbl / d, y la enviará más allá de los máximos previos a la pandemia a 99.6MM bbl / d para el primer trimestre de 2022 [ 1] . También es probable que los precios del GNL estructuralmente más altos desbloqueen focos de capacidad de procesamiento de petróleo en Bangladesh y Pakistán, que están incentivados económicamente para reiniciar las plantas de energía de petróleo inactivas:

Fuente: SP Platts

La tendencia de suburbanización puede continuar siendo un impulsor persistente de la demanda de petróleo , ya que las familias que se han reubicado durante la pandemia se acostumbran a sus nuevos estilos de vida de mayor consumo y las tendencias de reubicación continúan. Sin embargo, el crecimiento económico y demográfico en los países de mercados emergentes y fronterizos probablemente será el factor más importante y más grande del aumento de la demanda de petróleo a lo largo del tiempo. La mejora de los niveles de vida genera un mayor consumo de petróleo y desplaza la combinación energética de la biomasa y el carbón tradicionales a fuentes de mayor calidad como el gas natural y el petróleo:

Si bien la crisis energética puede desviar el sentimiento de fuentes de energía alternativas poco confiables hacia combustibles fósiles más confiables, las perspectivas a corto plazo para el suministro siguen siendo sombrías. Años de subinversión en el sector energético han retenido capital de muchos productores, particularmente en la exploración de recursos y la delimitación de reservas para reemplazar la producción actual. Esto puede llevar años para recuperarse. JP Morgan estima que se necesita un incremento de $ 600 mil millones en gastos de capital solo para cumplir con su escenario base para la demanda de petróleo durante la próxima década:

La producción de la OPEP sigue decepcionando

Los políticos, los analistas de la industria y los informes de noticias continúan citando una importante capacidad disponible de la OPEP +. Incluso el presidente estadounidense Joe Biden ha pedido al cartel que aumente su producción [1] . Sin embargo, a pesar de las súplicas de los líderes mundiales, la producción de la OPEP + ha languidecido, y todos los países miembros menos 5 no cumplieron con sus cuotas de producción en septiembre:

Bison ha sido temprano en expresar su preocupación sobre la capacidad de reserva real de la OPEP +, y ahora han surgido problemas de producción. Aunque el cartel ha alcanzado colectivamente su objetivo de aumento mensual de 0,4 millones de bbl / d para septiembre, ha perdido esta marca varias veces recientemente, incluso en agosto, cuando solo pudo aumentar la producción en 0,1 millones de bbl / d (75% menos cuota) [1] . Además, los aumentos de la producción han sido impulsados por algunos países, y muchos productores más pequeños del cartel no lograron mantenerse al día, una señal de advertencia temprana de que su producción de repuesto puede estar superando.

La OPEP + afirma que podrían superar los niveles de producción de 2018 para abastecer el mismo porcentaje de participación de un mercado petrolero en crecimiento [2] . Bison sigue siendo escéptico debido a los menores gastos de capital y la actividad de perforación, las grandes extracciones de los inventarios en tierra y la producción reciente que no cumple con las cuotas de la OPEP +. En cambio, produjimos una estimación más razonable de la verdadera capacidad de producción excedente, basada en las realidades del mercado, que describimos a continuación.

Procedimiento para estimar la capacidad de reserva

Comenzamos observando la tendencia de cada país miembro entre el mes en el que reportó su nivel de producción más alto en 2018 y abril de 2020. Luego proyectamos esta tendencia, expresada como una ganancia o disminución mensual promedio en la capacidad de producción total, desde abril de 2020 en adelante. hasta finales de septiembre de 2021.

2018 fue el año en el que muchos países de la OPEP + reportaron sus niveles de producción más altos. Es útil como año “base” porque desde entonces la producción ha disminuido abruptamente para muchos miembros. Abril de 2020 fue una fecha límite porque muchos miembros recortaron la producción al inicio de la pandemia; incluir números de producción después de esta fecha no sería indicativo de una verdadera producción voluntaria.

Luego restamos las últimas cifras de producción de septiembre de nuestra estimación de capacidad total, lo que resultó en una capacidad de reserva estimada para cada país de la OPEP +. Por último, la estimación para cada país se "comprobó la cordura" mediante el uso de una combinación de procesos cualitativos y cuantitativos. Nuestro procedimiento se detalla a continuación:

Hallazgos: La capacidad de reserva de la OPEP + es probablemente exagerada en 1.8 millones de barriles / día

La AIE estima que el cartel de la OPEP + tiene 6,5 millones de bbl / d de capacidad excedente a partir de 2021, incluidos Libia, Irán y Venezuela exentos de cuotas [1] . Bison estima que el cartel de la OPEP + tiene entre 3.8MM y 5.2MM bbl / d, muy por debajo de la estimación de la IEA:

Si bien la OPEP + tiene cierta capacidad disponible, está exagerada en los documentos de la OPEP + y las estimaciones de la AIE. También vemos que Irán puede tener aproximadamente 1-1.5MM bbl / d de capacidad de reserva, pero su efecto es incierto ya que hay poca visibilidad sobre cuándo pueden levantarse las sanciones de Estados Unidos o cuánto petróleo ya puede haber en el mercado por medios no revelados. Esto significa que la mayor parte de la capacidad sobrante exagerada proviene de los 10 países centrales de la OPEP, específicamente Arabia Saudita, que se alinea con las conclusiones del libro blanco “ El mito de la OPEP + capacidad espacial ” de Bison .

Modelo de validación

Usamos varias medidas para calcular y validar nuestra estimación. Por un lado, incluimos algunas salvaguardas y conservadurismo en el modelo de estimación en sí. Verificamos el orden de magnitud potencial estándar y fallas de datos incorrectos, como una mayor capacidad estimada que la producción actual en un país determinado. Modelamos apropiadamente los países que no tenían capacidad sobrante basándonos en una producción plana o en declive. Y aplicamos un margen de error del 15% a la salida, lo que genera un rango de valores en lugar de una estimación puntual.

También se utilizan datos de recuento de plataformas de cada país miembro para verificar la cordura de las estimaciones de capacidad de reserva. Esta actividad de la plataforma se corresponde con nuestras estimaciones de cambios en la capacidad disponible. Estos datos provienen de diferentes fuentes y aún estamos verificando la confiabilidad de estos y estimaciones. Los comentarios de ex ejecutivos de servicios petroleros que han operado en países de la OPEP + han sido útiles. Con base en lo que ya hemos validado para los países centrales de la OPEP 10, observamos que el número de plataformas ha disminuido en ~ 50% desde 2018. Esto indica que ha habido una reducción masiva de la inversión en este período, y respalda la estimación de que OPEP + la capacidad de producción total ha disminuido.

Los desarrollos recientes son alentadores

Recientemente, el ex vicepresidente ejecutivo de Saudi Aramco, Sadad Al-Husseini, dijo que la OPEP no tiene más de 2,5 a 3 millones de bbl / d de capacidad disponible. Esto coincide con nuestra estimación de 2 MM — 2,75 MM para la OPEP 10 y es una validación externa de la corrección direccional de nuestra estimación.

Además, la AIE ha declarado recientemente que la rápida caída de la capacidad disponible subraya la necesidad de más inversión en infraestructura de petróleo y gas [1] . En junio, advirtieron que la capacidad disponible de la OPEP + podría caer a 5MM bbl / d, una estimación que revisaron a la baja desde los 4MM bbl / d de octubre [2] . A medida que aumenta la demanda mundial de petróleo y se reducen los inventarios en tierra, sospechamos que puede haber más revisiones a la baja en las estimaciones de capacidad disponible por parte de la IEA y otras agencias, acercándose más a la estimación de Bison.

Comida para llevar del bisonte

Con menos capacidad disponible de producción de petróleo de la OPEP + que la que afirma la OPEP + y estimada por la AIE y otros, el suministro mundial de petróleo es menos seguro y potencialmente más cercano a una demanda insuficiente frente a una demanda creciente. Con la baja elasticidad observada de la demanda del consumo de petróleo, un mercado de petróleo más ajustado que el consenso podría resultar en precios mucho más altos si los suministros se interrumpieran o la demanda creciera más de lo esperado. Habiendo visto esto ya con el gas natural y el carbón de Europa y Asia, y con un aumento potencial de la demanda de petróleo para la generación de energía este invierno, el riesgo de un choque en el precio del petróleo es real y vale la pena considerarlo seriamente.

Hola, lo que sucede con el petróleo no es más que un reflejo de la sociedad en nuestras últimas generaciones: vivir el ahora, sé feliz, consume, incluso libros de autoayuda (el poder del ahora), abaratar costes fabricando productos cada vez más perecederos. Al menos, en España, teníamos la costumbre de comprar vivienda en propiedad (una forma de almacenar “energía”) pero hasta eso se está perdiendo en los jóvenes. Estamos viendo problemas con la energía por problemas de suministro pero pronto los veremos también por falta de mantenimiento. El mundo (humano) se está parando, hemos dejado de ser ardillas, de ser hormigas, nos estamos quedando con la cáscara vacía y nos engañamos al mirarla desde fuera como si tuviera aún la nuez.

ResponderEliminarComo siempre gracias por traernos los artículos.

Con todo, lo peor puede ser la sensación de indiferencia que tengo sobre l pasividad de las altas esferas (no solo en España), ante una crisis energética que ya está instalada, Quizás, los cortes de electricidad que vemos en China, estén a unos meses de distancia, pero la factura energética es tremenda a estas alturas de la película.

EliminarNo puede mirara para otro lado, como si no pasara absolutamente nada. La inflación transitoria ya no se la cree nadie. Probablemente no se pueda hacer nada o muy poco, pero un esfuerzo de explicar lo que ha pasado y lo que puede suceder, no vendría mal.

Lo que ha pasado en Gran Bretaña, puede suceder en cualquier sitio y hacer algún preparativo este invierno, quizás nos evitara más adelante, las colas y la escasez.

Claro que si el diagnóstico es vamos mejor y aquí no pasa nada, nos vamos a comer la crisis de lleno. Y todavía espero que tengamos suerte y el invierno sea especialmente benigno, para que los problemas se queden solo en la factura.

Saludos.

Saludos.

Los enlaces del final están repetidos. Gracias

ResponderEliminarMuchas gracias marc.

EliminarCorregido.

Saludos.