El colapso de las monedas fiduciarias.

Desde 2008, el mundo cambió. Los ciclos de auge y caída que se han sucedido en el siglo XX, por poner un ejemplo cercano, auspiciados por el criterio de los BC, en el tratamiento de los tipos de interés, han terminado.

Antes, en lo que ahora ya parece otra época, tras una recesión se bajaban los tipos para facilitar la recuperación de las empresas y particulares con préstamos baratos que hacían aumentar el consumo. Cuando tras un periodo de bajos tipos, la economía y el empleo cogían cierta velocidad, llegaba el momento de subir los tipos para enfriar el calentamiento económico y esa subida de tipos, causaba un retroceso económico, salpicado de más menos quiebras de las empresas y particulares poco solventes o que se habían endeudado en exceso.

La crisis de 2008 fue bastante grave y sobre todo, supuso un exceso de acumulación de deuda, que no se había limpiado en anteriores crisis. La deuda ya era bastante alta y la bajada de tipos del periodo 2000-2003, dejó las puertas abiertas para una gran especulación en el mercado de la vivienda. Las hipotecas suponen una inversión considerable, frente a pagos más pequeños como un vehículo u otros bienes duraderos. La concesión de créditos para comprar casas con una sobrevaloración importante, excedió los límites de la deuda y explotó el sistema.

Ante la explosión del mercado de valores y la posible quiebra en cadena de un sector bancario sin reservas, Bernanke decidió salvar la economía en general y el sector bancario en particular, mediante sucesivas QE´s. La aportación de dinero por parte de la FED fue fundamental para salvar el sistema y posteriormente, el movimiento fue replicado por el BCE.

Durante años, hasta 2012-2013, una oleada de intervenciones de los BC, consiguió detener la caída en cascada del sector bancario mundial. La considerable inversión procedente del gigante chino, también consolidó el sector materias primas y el petróleo, hasta que un frenazo chino, destruyó el mercado del petróleo, apuntalado por la nueva onda de shale oil, que simuló una abundancia de oferta en un momento donde la demanda flojeó por los altos precios.

Hasta 2018, la demanda fue débil y cuando empezó a repuntar el precio del petróleo subió por encima de 80$ y de nuevo la presión parecía que obligaba a retomar el ciclo de subida de tipos. La FED realizó unas pocas subidas de tipos y el mercado se desplomó a finales de 2018, obligando de nuevo a un descenso de los tipos y un nuevo apoyo en forma de creación de dinero.

En Europa, estábamos tan mal, que ni siquiera se produjo una mínima subida de tipos, a pesar de estar en negativo. Incluso un crecimiento continuado del 3% en algunos países como España, fue insuficiente para provocar el reinicio del ciclo alcista en los tipos.

Había llegado el fin de los ciclos y desde entonces, tras la crisis en el mercado de repos (2019), la pandemia y el hundimiento económico, solo dependemos de la ayuda de los BC para sostener absolutamente toda la economía mundial. Las deudas han llegado a niveles impagables en todo el mundo y la emisión de dinero gratis se ha vuelto perpetua.

Cada vez se necesita más creación de dinero por unidad de crecimiento. Esta dinámica hace imposible retomar el ciclo económico clásico. El problema es que la emisión masiva de dinero por parte de los principales BC, evita la devaluación entre las monedas más importantes, al ser una intervención pactada y en muchos casos, simultánea. Como la base monetaria crece sin cesar, muy por encima del crecimiento económico, la devaluación de las monedas fiduciarias, se produce frente a los activos duras, como las materias primas y la insistencia desmesurada de estímulos y financiación de deudas, solo deja un camino, la degradación monetaria hasta llegar a la hiperinflación, si no se detiene la marea de nuevo dinero.

Alistair Mcleod, nos ilustra con la posibilidad de este hecho, viendo factible una devaluación monetaria masiva este mismo año 2021. En su análisis, introduzco algún gráfico o comentario entre corchetes.

https://www.goldmoney.com/research/goldmoney-insights/don-t-dismiss-gold-and-silver

Existe evidencia preocupante de que 2021 verá el fin de las monedas fiduciarias, lideradas por el dólar estadounidense. La oferta monetaria en dólares estadounidenses se ha acelerado a un ritmo extraordinario, un proceso que continuará.

Las señales de los mercados de que es cada vez más probable un colapso monetario incluyen un debilitamiento del dólar en las divisas, el precio de bitcoin que refleja una creciente disparidad entre la tasa de emisión y la del fiat, precios de las materias primas en rápido aumento y una burbuja en el interés no fijo activos financieros.

El pensamiento actual aún debe vincular estos eventos con un colapso en desarrollo en las monedas fiduciarias, pero es solo una cuestión de un período de tiempo relativamente corto, quizás impulsado por una crisis bancaria, antes de darse cuenta de que un activo financiero al estilo de John Law y el colapso de la moneda está en las cartas.

Si bien el oro aumentó en términos de dólares en un 25% el año pasado, aún no ha reflejado un colapso cada vez más probable en las monedas fiduciarias, que este artículo concluye que es probable que suceda en este nuevo año.

Introducción

Entramos en el nuevo año con una creciente conciencia de que la degradación de la moneda fiduciaria se está acelerando. No es de extrañar que los alcistas de bitcoin, que han aprendido sobre las tasas relativas de emisión de divisas, estén a la vanguardia de los que cubren la creciente degradación de la moneda. Están siendo alentados por estadísticas en gráficos como el que se muestra en la Figura 1.

Los inversores institucionales en números cada vez mayores están ahora clamando a bordo de lo que les parece ser el único activo que ofrece una cobertura para la expansión cuantitativa cada vez mayor y los déficits presupuestarios del gobierno. Continúan evitando los setos tradicionales, los metales preciosos, porque solo ven un lado de la historia. La razón por la que bitcoin está en un desgarro es debido a su tasa de emisión muy restringida en relación con la moneda fiduciaria. Pero los administradores de inversiones todavía piensan en términos de ganancias medidas en el decreto de su propio gobierno. Para ellos, bitcoin es una inversión o especulación y, a pesar de la inflación monetaria, todavía creen que el dinero son dólares, euros o lo que sea que finalmente se venderá por dinero fiduciario. Administrar el dinero es su mandato, siempre debe contabilizarse en fiat, y tienen la tarea de entregar el rendimiento de la inversión medido en consecuencia.

Con respecto al fiat, ven la expansión de la cantidad de dinero, pero en su confusa evaluación del futuro todavía piensan que en algún momento, los bancos centrales lograrán rescatar sus economías del desastre a través de políticas monetarias. Si bien las perspectivas a corto plazo no son claras, interpretan en el aumento de los precios de las materias primas una expectativa de una mayor producción futura.

[Inciso. Los precios de las materias primas se están disparando.

Y el asombroso desempeño de los mercados de valores, que se supone que es prospectivo, está enviando el mismo mensaje. Cuando termine el covid, quizás a fines de la primavera, la opinión común parece ser que la actividad comercial se reanudará y la economía seguirá creciendo.

Mientras que los gerentes de cartera del establecimiento están soñando sus sueños, el oro cerró solo un 25% en el año, superado por la mayoría de los productos básicos por una milla del país, un desempeño respetable como activo de inversión, pero apenas notado por los toros de renta variable y cripto.

La condición subyacente es la degradación acelerada del fiat. La tabla de la Figura 1 no es solo una respuesta covid. La tasa de inflación monetaria M1 ha ido aumentando a lo largo de los años, pero solo ahora la tasa de aumento se ha vuelto hiperinflacionaria; no hay otra palabra para describirlo. Hasta ahora, la respuesta inflacionaria de la Fed ha sido solo en la primera ronda de la batalla covid; La segunda ronda aún no se refleja en la tasa de hiperinflación, que se ha retrasado debido a las disputas políticas. Y el amigo flexible de la Fed aún no se ha desplegado por completo para evitar que la economía de los EE. UU. Se desestabilice por la crisis anterior al covid de septiembre de 2019 en el mercado de repos de EE. UU. Y las guerras comerciales y financieras entre EE. UU. Y China, que comenzaron en serio en finales de 2018.

El sistema bancario mundial ahora está retirando el crédito de los prestatarios industriales, porque la codicia de los banqueros por el negocio de los préstamos ahora es reemplazada por el miedo a los préstamos en mora. Los bancos comerciales deben contraer rápidamente sus balances frente al colapso de las empresas y la interrupción de la cadena de suministro o enfrentar su propia crisis.

Este no es un entorno crediticio para el apoyo de la expansión del crédito bancario que la Fed o cualquier otro banco central desearían. Incluso sin una crisis bancaria abierta, la Fed y el Tesoro de los Estados Unidos tendrán que trabajar juntos en sus intentos de rescatar a la economía estadounidense de una recesión inevitable. No pueden tener éxito, pero deben intentarlo, sacrificando el dólar como un acto deliberado de política económica.

Por lo tanto, el dólar y todas las monedas fiduciarias vinculadas a él dejarán de tener valor, porque existe un mandato firme en todas las naciones impulsadas por el bienestar de desplegar continuamente la inflación monetaria a una tasa que ahora se está acelerando rápidamente.

Los valores de las divisas son determinados finalmente por los mercados.

Sabemos por las teorías del intercambio y por ejemplos históricos que el dinero fiduciario es solo dinero si es aceptado como tal por la población y que, independientemente de la cantidad en circulación, el público puede rechazarlo por completo. El rechazo del medio de intercambio no es algo que se haga a la ligera. Solo sucede cuando el estado expande la cantidad de manera tan imprudente que el público, inicialmente lento para comprender que el poder adquisitivo de su dinero se está corrompiendo, comprende colectivamente lo que su gobierno está haciendo con el dinero y que no queda ninguna esperanza para ello.

Para el dólar actual, que este proceso pueda ocurrir rápidamente se explica por la peculiar circunstancia de la situación actual en comparación con las hiperinflaciones pasadas por las siguientes razones:

• El rápido aumento en el precio de bitcoin y otras criptomonedas líderes ha advertido a una minoría significativa y creciente de personas sobre las consecuencias de una inflación de la cantidad de dinero fiduciario emitido por el estado. Alertados por bitcoin, cuyo precio está aumentando rápidamente, un número cada vez mayor de la población en general está recibiendo el mensaje. Es solo un pequeño paso para que los alcistas de bitcoin se den cuenta de que el aumento del precio de bitcoin es una advertencia de un colapso monetario y no solo el argumento de la oferta relativa fundamental para los informes de hoy.

• Cuando se reconozca más ampliamente que la economía en quiebra no es solo un problema covid, sino que una recesión de la década de 1930 ya llamó de antemano, los administradores de inversiones se darán cuenta de que la hiperinflación de la oferta monetaria no solo ha llegado, sino que continuará y terminará destruyendo la moneda.

• Los tenedores extranjeros de dólares y activos en dólares están comenzando a descartar sus reservas de 27 billones de dólares, arrojando todo el financiamiento del enorme déficit del gobierno de los Estados Unidos sobre los hombros de la Fed. El financiamiento por parte de la Fed del déficit presupuestario y la deuda de la agencia por parte de QE se encontrará con los vientos en contra del aumento de las tasas de interés, lo que refleja un factor de preferencia temporal cada vez mayor impuesto a través de las divisas.

[ El uso del dólar como moneda de reserva viene cayendo desde hace unos años.

La caída se ha acelerado en 2020.]

• Cuando quede claro que la Fed ha perdido el control de los precios de los bonos del Tesoro de EE.UU. y, por lo tanto, de las valoraciones del mercado de acciones, el dólar colapsará junto con los precios de los activos, siendo el precedente más cercano la fallida burbuja de John Law en Mississippi en 1720 Francia. Se puede esperar que este proceso de destrucción de la riqueza sea más repentino que las hiperinflaciones europeas de principios de la década de 1920.

[De moento, el bono a diez años USA, despues de alcanzar mínimos históricos en torno al 0,30%, ha protagonizado una subida fulgurante hasta casi el 1,80%.

Nos acercamos a zonas de control en torno al 2%.]

• Cuando se dispone de una forma más sólida de circulación de dinero, puede continuar cierto grado de actividad económica y, al hacerlo, prolongar el colapso final de la moneda fiduciaria. En Alemania, entre 1920 y 23, circularon dólares estadounidenses respaldados en oro, y cada vez más los contratos comerciales se cerraron en dólares o se ajustaron por el tipo de cambio. No existe una forma compensatoria de hacer circular dinero sólido para prolongar la vida de las monedas fiduciarias en la actualidad.

El colapso de la fiat arrasa con los servicios financieros

Nuestro análisis apunta firmemente a un colapso combinado de activos financieros y monedas, que probablemente será inesperadamente repentino y sin duda sería devastador. Si, por un momento, asumimos que se produce un colapso total de la moneda fiduciaria, todos los contratos financieros existentes, denominados en monedas fiduciarias, perderán su valor. La acumulación de derivados OTC, por un total de unos $ 606 billones nominales, se volverá redundante, junto con otros $ 30 billones de derivados negociados en bolsa, porque un lado es siempre una moneda fiduciaria o la tasa de interés de una moneda fiduciaria [i] . Los mercados de bonos mundiales a otros 128 billones de dólares también desaparecerían. [ii]Las acciones perderían la mayor parte o la totalidad de su valor hasta que puedan cotizarse en el sucesor del dinero fiduciario. Y al ser un activo financiero designado en fiat, podemos despedirnos del crédito bancario en su forma fiat. Adiós también a las pensiones y los seguros.

[Aunque estemos lejos de una caída en cadena, como consecuencia de los margin call, el reciente episodio en torno a Archegos Capital, ha puesto sobre el tapete, la existencia de un mercado de alto riesgo, obligado por los bajos tipos de interés a obtener buenas rentabilidades a costa de excesivos riesgos. Cualquier pequeño bache puede detonar una caída en cascada de este tipo de inversiones.]

Parte de la eliminación de derivados implica el mercado OTC de liquidación a plazo de Londres para oro y contratos de oro cotizados en Comex. Los valores nocionales de estos contratos OTC fueron de $ 867 mil millones según el Banco de Pagos Internacionales a fines de junio de 2020. Hoy, el principal contrato de futuros de oro en Comex está capitalizado en $ 111 mil millones, lo que con los contratos de oro de otras bolsas da un total total. de aproximadamente un billón de dólares. Aquellos que creen que tienen exposición al oro en estos mercados encontrarán que no es así, y que el proceso de este descubrimiento seguramente conducirá a una prisa por obtener oro físico.

[Recordar el proceso de implantar los acuerdos de Basilea III y el impacto en el oro, cuando los bancos cortos en COMEX, se terminen cerrando.

https://futurocienciaficcionymatrix.blogspot.com/2021/03/repercusiones-de-basilea-iii-en-el.html ]

En dólares corrientes, estamos viendo la destrucción de aproximadamente un billón de dólares de contratos bancarios y financieros. Pero como se describe más adelante en este artículo, existe una solución, y es desplegar oro propiedad del banco central y del gobierno para detener la caída. Cuando los gobiernos son lo suficientemente audaces para hacerlo, sus monedas pueden convertirse en sustitutos del oro. En la medida en que los mercados financieros evolucionen de puramente fiduciaria a basarse en estos sustitutos del oro, entonces tienen futuro. Pero en la medida en que actualmente dependan del combustible de la inflación monetaria, ese futuro estará severamente restringido o eliminado. Y después de algunos retornos de normalidad bajo estándares de oro para diferentes monedas, es probable que la tasa de interés original relativamente baja y estable para el oro restrinja aún más la demanda futura de derivados.

Bitcoin no es adecuado para reemplazar el fiat

Para consternación de la multitud de cripto, bitcoin es poco probable e inadecuado para suceder al fiat como medio común de intercambio, por dos razones importantes. La primera es que los bancos centrales no poseen ninguna y no tienen interés en adoptar ninguna forma de criptografía que no sea aquella cuyos libros de contabilidad controlan. Sabemos que están compitiendo para poner en funcionamiento las monedas digitales de los bancos centrales, en parte para evitar las alternativas del sector privado. Pero estos CBDC propuestos son solo otra forma de mandato y fracasarán con tanta seguridad como lo hicieron los mandats territoriaux de la Francia revolucionaria tras el rechazo público de las asignaciones infladas y odiadas .

Sin embargo, los bancos centrales y los departamentos del tesoro del gobierno poseen oro, casi con certeza menos de las 35,171.3 toneladas reportadas por el Consejo Mundial del Oro, cuando se permiten arrendamientos, préstamos y doble conteo. Pero la mayoría posee al menos algo de oro. Aunque es probable que sea un último recurso, convertir sus monedas fiduciarias en sustitutos del oro es la única opción de un banco central para evitar un colapso monetario completo y con él el colapso de todo el gasto estatal.

La segunda razón por la que bitcoin y alternativas similares no son adecuadas es una identificada por Ludwig von Mises en un contexto diferente: el debate del cálculo socialista. Mises señaló que para que una economía funcione, se requieren precios de mercado sin restricciones para que los empresarios y las empresas puedan calcular los rendimientos de la inversión empresarial. El otro lado de los precios es su medición en términos monetarios. Cuando las monedas emitidas por el estado funcionaban como sustitutos del oro, que era la situación de las economías capitalistas en el momento del debate, su poder adquisitivo era ampliamente estable durante un ciclo de inversión típico, lo que permitía a las empresas y empresarios anticipar los rendimientos de una inversión propuesta. Si una criptomoneda inflexible y de emisión limitada como bitcoin se convirtió en el medio de circulación para reemplazar al fiat, posiblemente no se podría contemplar ninguna inversión para un proyecto de varios años debido al efecto sobre los precios futuros. Medidos en bitcoins escasos y con un tope firme en su emisión total, los precios de los productos terminados al final de la inversión terminarían siendo significativamente más bajos que sus costos de producción, descartando así el proyecto en sí.

Eso no evitará que las criptomonedas como bitcoin continúen aumentando, mientras que un número cada vez mayor del público inversor las ve como una protección patrimonial imprescindible en un momento de degradación fiduciaria cada vez mayor. Pero esa es una función diferente de operar como un medio práctico de intercambio.

El regreso al dinero sólido

El oro califica como dinero sólido debido a su flexibilidad inherente. Si el mercado lo exige, puede recurrir a las existencias de oro sobre el suelo actualmente asignadas a otros usos, en particular como joyería, que probablemente representa aproximadamente la mitad de todo el oro extraído. Y el suministro anual de minas a lo largo de la historia se ha sumado a las existencias aéreas a un ritmo similar al crecimiento de la población mundial. Estas son las condiciones necesarias para una forma de dinero adecuada elegida por los mercados libres, por lo que siempre que falla el dinero del gobierno impuesto a su población, durante milenios el dinero al que todos regresan siempre ha sido metálico.

Sabemos que la inflación cada vez mayor del dólar se ha convertido, o ahora se está convirtiendo en hiperinflación, lo que significa que ahora es virtualmente imposible para la Fed resistir las demandas de una aceleración exponencial continua de la oferta monetaria, terminando con el dólar. destrucción. Siendo ese el caso, lo único que detendrá un colapso rápido y final del poder adquisitivo del dólar será convertirlo en un sustituto del oro creíble, aceptado por el público en general que mira al abismo de un colapso monetario y económico total.

Suponiendo que las 8.133,5 toneladas de oro del Tesoro de los EE. UU. Sigan existiendo y no se hayan vendido, arrendado o prestado, es una cuestión relativamente sencilla convertir dólares fiduciarios en sustitutos del oro totalmente intercambiables y reintroducir la moneda de oro en circulación. Eso es indiscutible; sin embargo, hay que reconocer que las fuertes reducciones en el gasto público que deben acompañar al dinero sólido son un tema más difícil que debe abordarse al mismo tiempo.

Los problemas más importantes que deben superarse son tanto intelectuales como políticos. Intelectual, porque el establecimiento monetario y económico ha pasado los últimos cincuenta años negando que el oro tenga un papel monetario, y político en que mediante la imposición del dólar y con la ayuda del complejo militar, el estado estadounidense se ve a sí mismo como el protector mundial de los chinos y Ambiciones rusas: una hegemonía que no querrá perder.

La geoestrategia actual de Estados Unidos se hace aún más difícil de abandonar por el hecho de que, por defecto, Rusia ya se ha preparado para un patrón oro abandonando el dólar.

[Inciso. El fondo estatal ruso ha recibido la autorización para comprar oro. En alemán, https://www.goldreporter.de/russlands-staatsfonds-darf-gold-kaufen/news/100702/ ]

Junto con sus ciudadanos y como un acto político deliberado desde 1983, China ha acaparado progresivamente el mercado del oro físico. [iii]No cabe duda de que desde entonces China ha acumulado un tonelaje sustancial de lingotes no declarados como reservas monetarias, con los que puede respaldar el yuan. Podría decirse que los beneficios económicos de poner el yuan en un patrón oro y de que el gobierno chino abandonara el financiamiento inflacionario generarían menos dolor en el proceso de ajuste que el que enfrentaría cualquier otra nación. A diferencia de los rusos, los ciudadanos privados de China que posean unas 17.000 toneladas obtendrán un dividendo de riqueza con la introducción de un patrón oro. En consecuencia, el establecimiento permanente de Estados Unidos consideraría que el restablecimiento de un patrón oro de Estados Unidos otorga niveles inaceptables de riqueza y poder económico a sus enemigos.

Cuanto más tiempo vacile Estados Unidos acerca de fijar un dólar que se derrumba al oro, peor será para él. Y suponiendo que en realidad tenga 8.133,5 toneladas de oro monetario libre de cargas, no solo es la relación más baja entre la propiedad nacional de oro y las existencias sobre el suelo en más de cien años, sino que también es la relación más baja entre su oro y el oro monetario total que tienen todos. los bancos centrales.

De este lado de la crisis del dólar es difícil evaluar qué tan rápido la Fed y el gobierno de los Estados Unidos evaluarán y adoptarán correctamente su única opción. Un inconveniente importante será la necesidad de volver a presupuestos equilibrados, lo que implica recortes masivos del gasto no solo en el bienestar público, sino también en el inflado presupuesto de defensa. Hágalo mal, y 8.000 toneladas de oro monetario podrían desaparecer notablemente rápido.

Meramente como un supuesto de trabajo, en esta etapa inicial deberíamos suponer que un colapso rápido en el poder adquisitivo del dólar eliminará entre el 95% y el 100%; la retención de cualquier valor residual es la consecuencia de convertir dólares fiduciarios en sustitutos del oro creíbles.

La confianza en este resultado se deriva de las fuerzas psicológicas en juego evidenciadas en colapsos previos del dinero fiduciario, tanto del lado del gobierno como del público en general. En particular, las lecciones del colapso del esquema de Mississippi de John Law tienen paralelos preocupantes con la situación actual. Law usó la inflación de su libra sin respaldo para aumentar los precios de las acciones de su empresa de Mississippi y su Banque Royale, terminando con la destrucción de la libra y, por lo tanto, de los valores de los activos residuales en la empresa combinada cuando estalló la burbuja. De manera similar, los bancos centrales de hoy, con su flexibilización cuantitativa, están alimentando la inflación monetaria en la industria de gestión de inversiones, que termina inflando los activos invertibles en nombre de los bancos centrales.

Si este es el modelo al que debemos estar atentos, entonces el colapso del poder adquisitivo de las monedas fiduciarias no estará en la línea de la inflación de Alemania de 1919-1923, especialmente la fase final entre mayo y noviembre de 1923. Se regirá por el velocidad del colapso de los activos financieros, en particular los bonos, cuyos precios son notablemente elevados y sus rendimientos se reducen. La huida del colapso de las monedas fiduciarias continuará midiéndose contra los productos básicos y las materias primas. A nivel de los consumidores, la destrucción del valor de los ahorros y la liquidez monetaria podría volverse demasiado rápida para un boom de los libros de texto. El tiempo para deshacerse de las monedas que se derrumban se acortará dramáticamente y, naturalmente, parte de la huida de las monedas en quiebra será hacia el suministro limitado de monedas de oro y lingotes.

Las perspectivas del poder adquisitivo del oro

La introducción a este artículo describe el trasfondo de un cambio en el poder adquisitivo que se aleja de las monedas fiduciarias fallidas. También concluye que en algún momento, los bancos centrales no tendrán otra opción que convertir las monedas fiduciarias en sustitutos del oro. Ha señalado que los intentos de restablecimiento monetario sin el respaldo del oro monetario no solo fallarán, sino que si la disminución de las monedas fiduciarias existentes es tan rápida como sugiere este análisis, no habrá tiempo suficiente para implementar alternativas fiduciarias como el banco central digital. monedas, y de todos modos fracasarían rápidamente.

Si bien el colapso del poder adquisitivo de una moneda fiduciaria será cada vez más obvio, la demanda de oro físico aumentará su poder adquisitivo, medido por los bienes y activos que comprará. El deseo de acumular cantidades relativamente limitadas de oro aumentará al mismo tiempo que existe el deseo de deshacerse del dinero fiduciario.

Muchas personas que piensan que se han protegido con papel de oro encontrarán que se evapora debido a que no está respaldado por lingotes físicos fácilmente disponibles. Es probable que se sumen a la demanda general de poseer oro físico.

Por lo tanto, no se trata solo de que el poder adquisitivo del dólar pierda, digamos, el 98% a partir de hoy. A esto hay que valorarlo debido a la escasez de oro derivada del acaparamiento cada vez más decidido del metal. Es la combinación de estos factores lo que hace subir los precios del papel moneda, mientras caen catastróficamente medidos en oro. Ejemplos de este efecto fueron comunes en Alemania y Austria en 1922-23, cuando se podían adquirir fincas y propiedades residenciales por muy pequeñas cantidades de oro: $ 100 compraron una casa de seis habitaciones en una calle de moda en Berlín, cuando se confiaba en dólares estadounidenses sustitutos del oro a 20,67 dólares la onza. [iv]

Se desprende de la historia documentada y de la teoría razonada que la hiperinflación empobrece a las clases medias profesionales y trae penurias y hambrunas a la población en general. En el umbral del nuevo año, esta parece ser la perspectiva para cualquiera que no tome la precaución de acumular oro. A la luz de estos factores, no tiene mucho sentido discutir temas menos importantes, como el funcionamiento de los mercados del oro del papel, y mucho menos seguir la práctica engañosa de hacer pronósticos de precios.

Plata

Las perspectivas para la plata parecen estar menos recortadas que las del oro, aunque solo sea porque los bancos centrales no la mantienen en sus reservas monetarias. Después de haber sido desmonetizada en la década de 1870 cuando Alemania pasó a un patrón oro, el precio de la plata medido en oro comenzó un largo descenso de aproximadamente 15: 1 a un récord de 125: 1 en marzo pasado. Desde entonces, la plata se ha recuperado a 71: 1 actualmente.

Seguramente hay pocas dudas de que a medida que aumente el valor relativo del oro con respecto a las monedas fiduciarias como resultado de las políticas hiperinflacionarias de los bancos centrales, la plata volverá a tener una relación con el oro que existía cuando existían los estándares de metales metálicos. En aquellos tiempos, la acuñación era de oro, plata y cobre. A pesar de que el abandono de los estándares monetarios de la plata en Europa condujo a una caída en el precio de la plata en relación con el oro, la plata todavía circulaba como dinero. De hecho, al asegurarse de que una proporción de plata a oro en la moneda supere la de Isaac Newton de 15 ½ a uno por un margen razonable, no surgen los problemas inherentes a mantener un estándar bimetálico. Pero en el orden de los eventos, primero se debe establecer un patrón de intercambio de oro con un fiat que de otro modo no tendría valor.

Por lo tanto, parece que un retorno a los sustitutos del oro creíbles eventualmente conducirá a una menor proporción plata / oro; pero es, en esta etapa de su evolución, difícil imaginar que caiga muy por debajo de 20: 1. Esto implica que durante el colapso del dinero fiduciario, el poder adquisitivo de la plata superará significativamente al del oro, más del doble en términos relativos.

[i] Estimaciones del Banco de Pagos Internacionales, junio de 2020 para derivados OTC y diciembre de 2020 para derivados negociados en bolsa.

[ii] Estimación de la Asociación Internacional del Mercado de Capitales, agosto de 2020

[iii] En 1983, el gobierno chino designó al Banco del Pueblo con el monopolio de negociar todo el oro y la plata.

[iv] Informado en la autobiografía contemporánea de Stefan Zwieg, The World of Yesterday .

* * * *

En 2000 explotó la última gran burbuja, la de las empresas tecnológicas, que cayeron con fuerza durante años.

A partir de 2008, los BC han impedido una fuerte caída en las burbujas que se han ido produciendo.

La secuencia de burbujas creadas por los BC es la siguiente.

La primera, la burbuja sub-prime reventó en 2008, peo la caída de los precios de la vivienda, fue desigual en el conjunto de países y en muchos de ellos, los precios se han recuperado y superado los máximos de 2008.

Por ejemplo USA.

China.

Otros.

La burbuja de los tipos de interés comenzó precisamente con la caída de 2008. Los tipos han descendido en todo el mundo occidental hasta cero, incluso en Europa y Japón, han alcanzado tasas negativas, que exceden de lejos, cualquier episodio anterior. De hecho, tipos negativos, van más allá de una burbuja, entrando en el terreno de lo imposible. Solo la intervención de los BC puede sostener los precios en los actuales niveles. Como los BC han seguido inyectando dinero, la siguiente burbuja fue la de la bolsa. Hemos visto una y otra vez máximos históricos, con pequeñas correcciones que solo sirven para coger más impulso, para alcanzar nuevos máximos poco tiempo después, también como no puede ser de otra forma, bajo la batuta de los BC.

Como el riego de dinero ha sido tan abundante, los precios de las viviendas han acompañado en su camino a máximos históricos a la bolsa y los bonos, formando la gran burbuja de todo.

En el camino hacia la burbuja final, la inyección de los BC ha proporcionado combustible para crear una burbuja distinta. La del bitcoin, con un crecimiento que no se puede calificar de otra forma.

Como se puede ver, se ha generado una burbuja tras otra, sin explotar por el camino, ninguna de las anteriores, creando una falsa sensación de seguridad en todos los mercados, porque da la impresión que nada puede bajar, al estar vigilantes los BC.

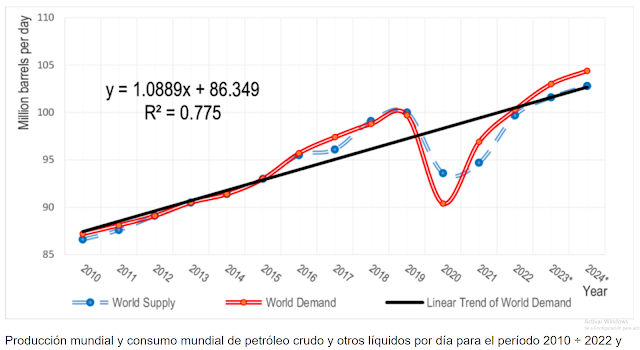

Por último, solo queda la burbuja final, cuando los vasos comunicantes del exceso de dinero lleguen a los únicos activos que todavía no han entrado en burbuja, las materias primas. En ello estamos ahora, con un crecimiento explosivo, doblando, por ejemplo, el precio del cobre y el brent, en pocos meses.

Mirando el gráfico, parece claro que todavía está en desarrollo.

Una vez alcanzadas cotas históricas en estas materias primas, solo quedará la última gran burbuja. El precio del oro y la plata, que ha sido restringido por los BC (o por sus ayudantes, los grandes bancos) al ser alternativa al dinero fiduciario, alcanzará precios nunca vistos, cuando la inflación haga acto de presencia.

La clave de la creación de todas las burbujas se resume en estos dos gráficos. El primero es el M1 de Occidente, a largo plazo y el segundo, solo referido a los últimos años. El chart es un promedio, lo que quiere decir que la cifra total de incremento de M1 sería la suma de todos los países que contribuyen a la gráfica, lo que nos da un aumento increíble. (Si alguien quiere ver los M1 por cada país.https://data.oecd.org/money/narrow-money-m1.htm)

En el gráfico de largo plazo, se aprecia la aceleración a partir de 2008.

En los últimos años, la explosión de 2020 es brutal.

El gráfico USA desvirtúa un poco el total.

Tener en cuenta los cambios introducidos.

"A partir del 23 de febrero de 2021, la publicación estadística H.6 ahora se publica con una frecuencia mensual y contiene solo los datos promedio mensuales necesarios para construir los agregados monetarios. Los datos promedios semanales no ajustados estacionalmente seguirán estando disponibles, mientras que los datos promedio semanales ajustados estacionalmente ya no se proporcionarán. Para obtener más información sobre los cambios en la versión estadística H.6, consulte los anuncios proporcionados por la fuente.

Antes de mayo de 2020, M1 consta de (1) moneda fuera del Tesoro de los EE. UU., Los bancos de la Reserva Federal y las bóvedas de las instituciones de depósito; (2) depósitos a la vista en bancos comerciales (excluyendo los montos mantenidos por instituciones depositarias, el gobierno de los EE. UU. Y bancos e instituciones oficiales extranjeras) menos las partidas en efectivo en proceso de cobranza y la flotación de la Reserva Federal; y (3) otros depósitos a la vista (OCD), que consisten en una orden negociable de retiro, o NOW, y servicio de transferencia automática, o ATS, cuentas en instituciones depositarias, cuentas de giro compartido en cooperativas de crédito y depósitos a la vista en instituciones de ahorro.

A partir de mayo de 2020, M1 consta de (1) moneda fuera del Tesoro de los EE. UU., Los bancos de la Reserva Federal y las bóvedas de las instituciones depositarias; (2) depósitos a la vista en bancos comerciales (excluyendo los montos mantenidos por instituciones depositarias, el gobierno de los EE. UU. Y bancos e instituciones oficiales extranjeras) menos las partidas en efectivo en proceso de cobranza y la flotación de la Reserva Federal; y (3) otros depósitos líquidos, que consisten en OCD y depósitos de ahorro (incluidas las cuentas de depósito del mercado monetario). El M1 desestacionalizado se construye sumando moneda, depósitos a la vista y OCD (antes de mayo de 2020) u otros depósitos líquidos (a partir de mayo de 2020), cada uno ajustado estacionalmente por separado."

Este último episodio de la gran burbuja, donde todo subirá acompañando a la hiperinflación. marcará el final del crecimiento y el inicio de una crisis que, parafraseando a Turiel, no acabará nunca.

Saludos.

Buenas noches, Quark,

ResponderEliminarDesde mi humilde opinión, la burbuja de todos y cada uno de los activos es la consecuencia lógica de un entorno de tipos bajos, tipos 0 e incluso negativos.

Partiendo de la base de que el dinero suele ir a donde se le remunera mejor, lo normal, subsecuentemente, es que los rendimientos de los distintos activos tiendan a converger en todo o en parte. Ergo si el dinero se remunera a 0, los precios del resto de los activos (por ejemplo las casas) crecerán hasta el "infinito" de forma que el rendimiento de los mismos sea cercano a 0. Una vez eso se produce, se repite el proceso con todos y cada uno de los activos.

Z.

Hola Z.

EliminarPor supuesto, estoy de acuerdo contigo, pero lo relevante del post es que nos acercamos al final. La última burbuja siempre será del mismo estilo. En este caso es la burbuja de las materias primas.

¿Por qué es la última?.

Porque termina afectando a la inflación que llega al consumidor. Una vez toca este punto, los BC tienen un grave problema. Si siguen acelerando la impresión, la hiperinflación a que hace alusión el artículo, es fulminante y mucho más rápida de lo que se suele creer. Si dejan de imprimir, la caída está asegurada, porque las burbujas necesitan nuevos compradores o explotan.

El final de la pandemia, en formato vacuna, por inmunidad general o porque nos hemos acostumbrado a ella y se liberan las restricciones, traería sin dudas, bastante inflación procedente de la demanda embalsada. Y la escasez de algún elemento básico como el petróleo se empezaría a notar enseguida.

No sé si para 2021, pero en los próximos años, veremos sucesos no muy agradables.

Saludos.